Навигация

2.12.1. таб.

| Страна | % от ВВП |

| Мальта | 71% |

| Венгрия | 62% |

| Кипр | 62% |

| Чешская Республика | 56% |

| Словения | 47% |

| Словакия | 38% |

| Польша | 38% |

| Литва | 16% |

| Латвия | 11% |

| Эстония | 3% |

Итак, по этому признаку (отношению к ВВП), можно теоретически предположить, что Кривой доходности как опережающим индикатором можно пользоваться в 5-и из 12 рассматриваемых странах – Мальты, Венгрии, Кипре, Чешской республики и Словении. И если кривые Мальты, Кипра, Чешской республики и Словении, сообщают, что там развитие экономики происходит в верном направлении. А вот тех (правительство, акционеров, бизнесменов и т.д.) кто наблюдает за состоянием экономики Венгрии кривая доходности предупреждает о грядущих переменах и о нестабильном состоянии экономики. Конечно имеется и множество других опережающих индикаторов, которых необходимо использовать в совокупности финансовым аналитикам для предсказания поворотов экономики, поэтому в этой работе говорится лишь о возможных, теоретических предположениях, потому как здесь рассматривается только один макроэкономический индикатор – «кривая доходности» правительственных долговых обязательств.

Заключение.

В настоящий момент развитие бондового рынка в рассматриваемых 10 странах (Мальты, Чешской республике, Венгрии, Кипре, Словении, Словакии, Польши, Литвы, Латвии, Эстонии) находится на различных стадиях. В общем, бондовый рынок в этих странах развит слабее по сравнению с другими странами Европейского Союза, хотя и отрицать некоторую динамику роста бондового рынка по определенным его сегментам в этих странах тоже нельзя.

В данной работе была достигнута поставленная цель:

изучение бондовых рынков 10 стран как компонентов рынка капитала и как экономической составляющей, с помощью следующих поставленных задач:

- Сравнение бондовых рынков указанных 10 стран, а именно, объем бондового рынка каждой страны, наличие и пропорция правительственных, корпоративных и муниципальных бондов, распределение долговых обязательств по сроку продолжительности, валюта в которой выпускаются бонды и т. д.;

- Выявление, в какой из этих стран наиболее развит бондовый рынок;

- Изучение развития бондового рынка 10 стран относительно общей ситуации рынка бондов в Европейском Союзе;

- Рассмотрение гармонизации долгосрочных процентных ставок 10 стран с долгосрочными процентными ставками старых стран ЕС в соответствии с Маастрихтскими критериями;

- Определение степени влияния бондового рынка на развитие экономики 10 стран.

Итак, вот страны, в которых наиболее развит бондовый рынок среди 10 рассматриваемых стран: Польша, Венгрия, Чешская республика, Словения.

Приведем некоторые критерии по которым перечисленные страны попали в четверку лучших.

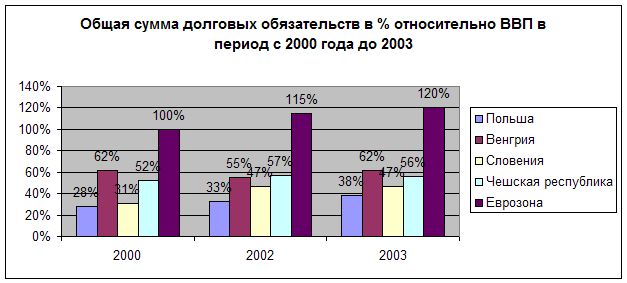

По процентному отношению объема бондового рынка к ВВП наблюдается стабильность и развитие на протяжении последних лет (1.1. рис.). По Маастрихтским критериям, только Венгрия немного превышает рекомендуемое соотношение на 2 процента, в то время как остальные страны не превышают установленных 60%.

1.1. рис.

Положительной стороной всех этих стран является тот факт, что большая часть выпушенных бондов денаминированны в национальной валюте. Это говорит о способствовании развитию внутреннего рынка облигаций.

Также все эти страны объединяет то положительное обстоятельство, что доминирующая часть среди выпущенных бондов является – долгосрочные долговые обязательства. Потому как преобладание краткосрочных бондов указывает о нестабильности в экономике страны.

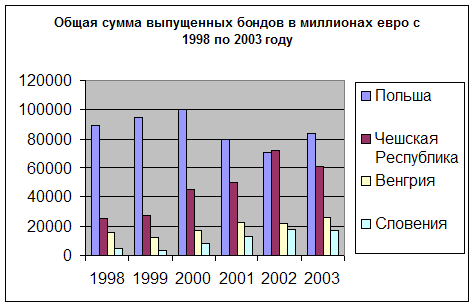

1.2. рис.

На графике (1.2. рис.) можно проследить за изменением объемов бондового рынка за период с 1998 года до конца 2003 годы всех четырех стран. Не трудно заметить, что на протяжении всего периода наблюдается тенденция развития.

Конечно, нельзя сказать, что эти четыре страны всего достигли в развитии бондового рынка и им не к чему стремиться, у каждой из этих стран есть свои тонкие места (подробно это описано в основном тексте о каждой стране), и все равно они отстают от стран старых членов ЕС, но среди 10 новых - они впереди.

В результате проведенного исследования бондовых рынков всех 10 стран и в результате сравнения их с бондовыми рынками старых стран-членов Европейского Союза хочется указать на выявленные «тонкие места» и дать рекомендации для ускорения процесса развития бондового рынка новым членам европейского союза.

В целом, на пути более интенсивного развития бондового рынка, особенно в отношении выпуска компаниями корпоративных долговых обязательств на международный рынок капитала служат:

-доступность банковского кредитования в первую очередь на внутреннем рынке кредитов, что характерно в целом для европейской экономики, в отличие от секьюритизированной экономики США. Компаниям выгоднее получить кредит в банке для дальнейшего расширения бизнеса, нежели проводить эмиссию бондов;

- незначительные объемы капитального инвестирования местными компаниями, а, следовательно, слабое участие международного капитала в инвестировании компаний, через покупку долговых обязательств;

- отсутствие развитого вторичного рынка корпоративных бондов, на котором свободно бы продавались и покупались долговые обязательства корпораций, что также указывает на отсутствие взаимосвязи между бондовыми и фондовыми рынками в момент смены бизнес циклов.

На пути более эффективного развития рынка долговых обязательств, выпущенных центральным правительством в национальной валюте 10 стран стоит также отсутствие развитого вторичного рынка. Основные игроки, участвующие в покупке внутренних правительственных бондов на первичном рынке, не выпускают их на свободную продажу, что не дает возможности развиваться вторичному рынку казначейских долговых обязательств.

Все это говорит о необходимости принятия мер в трансформации общественных финансов!

По мнению специолистов должны быть проведены ключевые реформы и изменения в экономике и финансовой системе:

А) Общие макроэкономические тенденции [27]

1. Либерализация

2. Глобализация

3. Снижение посреднической роли банков

4. Новые финансовые инструменты

5. Новые электронные технологии

В) Новая общественная политика

1. Независимость монетарной политики

2. Прочное фискальное управление

3. Децентрализация

4. Приватизация

5. Реформы Социального обеспечения

Из всего этого следует насущная необходимость нового финансирования и новых финансовых инструментов для общественного и частного секторов.

Необходима трансформация общественных финансов [27] 3, т.е. увеличение роли рынка капитала в развитии экономики.На следующем рисунке (1.3. рис.) схематично проиллюстрирована старая модель общественных финансов.

Старая модель. 1.3. рис.

Правительственные общественные финансы | |

| Банк | Акции и Корпоративный бондовый рынок |

И вот что происходит или уже произошло сегодня в развитых экономически странах – реструкторизация всей финансовой системы.

Новая модель. 1.4. рис.

| |

Банк Банк | Акции и Корпоративный бондовый рынок |

Правительство (общественные финансы)

Правительство (общественные финансы)Общественные финансы и кредиты все более и более уступают место рынку капитала.

Похожие работы

... всей мировой системы в начале 90-х годов ХХ века приблизился к 30%. Надо полагать, что эта тенденция будет ускоряться. Среди причин, стимулирующих быстрое возрастание мирового рынка услуг, выделяются следующие [3]: · зрелая экономика и высокий уровень жизни повышают спрос на услуги; · развитие всех видов транспорта стимулирует международную мобильность как предпринимателей, так и ...

... И. только коммерческих документов. ИНКОТЕРМС (англ. Incoterms) - изданный Международной торговой палатой сборник международных торговых терминов, обобщающий опыт мировой коммерческой практики; в настоящее время действует в редакции 1990 г. ИНТЕГРАЦИЯ ЭКОНОМИЧЕСКАЯ (англ. economic integration) - формирование (при активном участии государственных структур) устойчивых всесторонних связей между ...

ложения соответствующей фирмы в стране. Примером реализации первого подхода являются свободные экономические зоны Китая, зона «Манаус» (Бразилия), многие экспортно-производственные зоны в развивающихся странах. Результатом второго подхода являются «точечные» зоны, представленные отдельным предприятиям (оффшорные фирмы, магазины «дьюти фри»). Одной из простейших форм свободных экономических зон ...

... , экономическое сотрудничество. 5. Валютно – финансовые, кредитные отношения. Важная роль принадлежит кредитам, предоставляемым зарубежным партнерам через мировой рынок ссудных капиталов. Под внешнеэкономической деятельностью государства следует понимать целенаправленную и комплексную программу действий законодательной и исполнительной властей по развитию и повышению эффективности всей ...

0 комментариев