Навигация

Процентов указанных доходов зачисляется в бюджет субъекта Российской Федерации по месту производства алкогольной продукции;

53384

знака

0

таблиц

0

изображений

20 процентов указанных доходов зачисляется в бюджет субъекта Российской Федерации по месту производства алкогольной продукции;

80 процентов указанных доходов распределяется между бюджетами субъектов Российской Федерации по нормативам, утверждаемым федеральным законом о федеральном бюджете на очередной финансовый год и плановый период.

Зачисление в бюджеты субъектов Российской Федерации налоговых доходов от уплаты акцизов на автомобильный и прямогонный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей в соответствии с нормативом, указанным в настоящей статье, осуществляется в порядке, установленном федеральным законом о федеральном бюджете на очередной финансовый год и плановый период.

3. В бюджеты субъектов Российской Федерации - городов федерального значения Москвы и Санкт-Петербурга подлежат зачислению налоговые доходы от федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами, подлежащих в соответствии с настоящим Кодексом зачислению в местные бюджеты и бюджеты субъектов Российской Федерации.

4. Налоговые доходы от региональных налогов, установленных органами государственной власти края (области), в состав которого входит автономный округ, подлежат зачислению в бюджет края (области). Налоговые доходы от региональных налогов, установленных органами государственной власти автономного округа, подлежат зачислению в бюджет автономного округа.

Если иное не установлено федеральным законом о федеральном бюджете и договором между органами государственной власти края (области), в состав которого входит автономный округ, и органами государственной власти соответствующего автономного округа, налоговые доходы, указанные в пункте 2 настоящей статьи, подлежат зачислению в бюджет края (области).

5. Указанные в настоящей статье налоговые доходы могут быть переданы полностью или частично органами государственной власти субъектов Российской Федерации в соответствующие местные бюджеты в порядке, предусмотренном статьей 58 настоящего Кодекса.

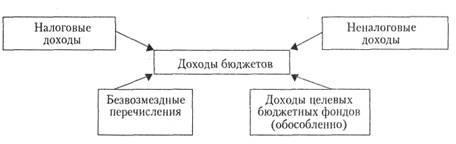

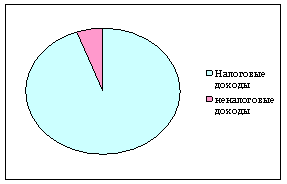

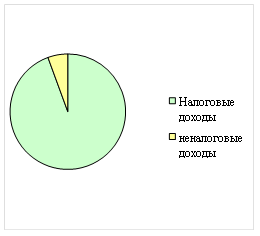

3.2 Неналоговые доходы бюджетов субъектов Российской Федерации

Неналоговые доходы бюджетов субъектов Российской Федерации формируются в соответствии со ст. 41, 42, 46 БКРФ, в том числе за счет:

доходов от использования имущества, находящегося в государственной собственности субъектов Российской Федерации, за исключением имущества автономных учреждений субъектов Российской Федерации, а также имущества государственных унитарных предприятий субъектов Российской Федерации, в том числе казенных, - по нормативу 100 процентов;

доходов от продажи имущества (кроме акций и иных форм участия в капитале), находящегося в государственной собственности субъектов Российской Федерации, за исключением имущества автономных учреждений субъектов Российской Федерации, а также имущества государственных унитарных предприятий субъектов Российской Федерации, в том числе казенных, - по нормативу 100 процентов;

доходов от платных услуг, оказываемых бюджетными учреждениями субъектов Российской Федерации;

части прибыли унитарных предприятий, созданных субъектами Российской Федерации, остающейся после уплаты налогов и иных обязательных платежей в бюджет, - в размерах, определяемых в порядке, установленном законами субъектов Российской Федерации;

платы за негативное воздействие на окружающую среду - по нормативу 40 процентов;

платы за использование лесов в части, превышающей минимальный размер арендной платы и минимальный размер платы по договору купли-продажи лесных насаждений, а также платы по договору купли-продажи лесных насаждений для собственных нужд - по нормативу 100 процентов;

декларационного платежа - по нормативу 100 процентов;

сборов за выдачу лицензий на розничную продажу алкогольной продукции, выдаваемых органами исполнительной власти субъектов Российской Федерации, - по нормативу 100 процентов;

доходов от передачи в аренду земельных участков, государственная собственность на которые не разграничена и которые расположены в границах городских округов, а также средств от продажи права на заключение договоров аренды указанных земельных участков - по нормативу 20 процентов;

доходов от продажи земельных участков, государственная собственность на которые не разграничена и которые расположены в границах городских округов, - по нормативу 20 процентов;

доходов от продажи земельных участков, которые находятся в федеральной собственности и осуществление полномочий Российской Федерации по управлению и распоряжению которыми передано органам государственной власти субъектов Российской Федерации, передачи в аренду таких земельных участков, продажи прав на заключение договоров аренды таких земельных участков - по нормативу не более 50 процентов;

доходов от продажи объектов недвижимого имущества одновременно с занятыми такими объектами недвижимого имущества земельными участками, которые находятся в федеральной собственности и осуществление полномочий Российской Федерации по управлению и распоряжению которыми передано органам государственной власти субъектов Российской Федерации, - по нормативу не более 50 процентов;

платы за пользование водными объектами, находящимися в собственности субъектов Российской Федерации, - по нормативу 100 процентов;

разовых платежей за пользование недрами при наступлении определенных событий, оговоренных в лицензии (бонусы), по участкам недр, содержащих месторождения природных алмазов, - по нормативу 100 процентов.

В бюджеты субъектов Российской Федерации - городов федерального значения Москвы и Санкт-Петербурга подлежат зачислению:

плата за негативное воздействие на окружающую среду - по нормативу 80 процентов;

доходы от передачи в аренду земельных участков, государственная собственность на которые не разграничена и которые расположены в границах городов федерального значения Москвы и Санкт-Петербурга, а также средства от продажи права на заключение договоров аренды указанных земельных участков - по нормативу 100 процентов, если законодательством соответствующего субъекта Российской Федерации не установлено иное;

доходы от продажи земельных участков, государственная собственность на которые не разграничена и которые расположены в границах городов федерального значения Москвы и Санкт-Петербурга, - по нормативу 100 процентов, если законодательством соответствующего субъекта Российской Федерации не установлено иное;

доходы от продажи земельных участков, которые находятся в федеральной собственности и осуществление полномочий Российской Федерации по управлению и распоряжению которыми передано органам государственной власти субъектов Российской Федерации, передачи в аренду таких земельных участков, продажи прав на заключение договоров аренды таких земельных участков - по нормативу 100 процентов, если законодательством соответствующего субъекта Российской Федерации не установлено иное;

доходы от продажи объектов недвижимого имущества одновременно с занятыми такими объектами недвижимого имущества земельными участками, которые находятся в федеральной собственности и осуществление полномочий Российской Федерации по управлению и распоряжению которыми передано органам государственной власти субъектов Российской Федерации, - по нормативу 100 процентов, если законодательством соответствующего субъекта Российской Федерации не установлено иное;

плата за снятие запрета на реконструкцию, строительство зданий, строений, сооружений на земельном участке - по нормативу 100 процентов.

Глава 4. Доходы местных бюджетов

4.1 Налоговые доходы бюджетов поселений

1. В бюджеты поселений зачисляются налоговые доходы от следующих местных налогов, устанавливаемых представительными органами поселений в соответствии с законодательством Российской Федерации о налогах и сборах:

земельного налога - по нормативу 100 процентов;

налога на имущество физических лиц - по нормативу 100 процентов.

2. В бюджеты поселений зачисляются налоговые доходы от следующих федеральных налогов и сборов, в том числе налогов, предусмотренных специальными налоговыми режимами:

налога на доходы физических лиц - по нормативу 10 процентов;

единого сельскохозяйственного налога - по нормативу 30 процентов;

государственной пошлины за совершение нотариальных действий должностными лицами органов местного самоуправления, уполномоченными в соответствии с законодательными актами Российской Федерации на совершение нотариальных действий, за выдачу органом местного самоуправления поселения специального разрешения на движение по автомобильной дороге транспортного средства, осуществляющего перевозки опасных, тяжеловесных и (или) крупногабаритных грузов, - по нормативу 100 процентов.

3. В бюджеты поселений зачисляются налоговые доходы от федеральных налогов и сборов, в том числе налогов, предусмотренных специальными налоговыми режимами, и (или) региональных налогов по нормативам отчислений, установленным органами государственной власти субъектов Российской Федерации в соответствии со статьей 58 настоящего Кодекса.

4. В бюджеты поселений зачисляются налоговые доходы от федеральных налогов и сборов, в том числе налогов, предусмотренных специальными налоговыми режимами, региональных и (или) местных налогов по нормативам отчислений, установленным представительными органами муниципальных районов в соответствии со статьей 63 настоящего Кодекса.

4.1.1 Налоговые доходы муниципальных районов

1. В бюджеты муниципальных районов подлежат зачислению налоговые доходы от следующих местных налогов, устанавливаемых представительными органами муниципальных районов в соответствии с законодательством Российской Федерации о налогах и сборах:

земельного налога, взимаемого на межселенных территориях, - по нормативу 100 процентов;

налога на имущество физических лиц, взимаемого на межселенных территориях, - по нормативу 100 процентов.

2. В бюджеты муниципальных районов подлежат зачислению налоговые доходы от следующих федеральных налогов и сборов, в том числе налогов, предусмотренных специальными налоговыми режимами:

налога на доходы физических лиц - по нормативу 20 процентов;

налога на доходы физических лиц, взимаемого на межселенных территориях, - по нормативу 30 процентов;

единого налога на вмененный доход для отдельных видов деятельности - по нормативу 90 процентов;

единого сельскохозяйственного налога - по нормативу 30 процентов;

единого сельскохозяйственного налога, взимаемого на межселенных территориях, - по нормативу 60 процентов;

государственной пошлины (подлежащей зачислению по месту государственной регистрации, совершения юридически значимых действий или выдачи документов) - по нормативу 100 процентов:

по делам, рассматриваемым судами общей юрисдикции, мировыми судьями (за исключением Верховного Суда Российской Федерации);

за государственную регистрацию транспортных средств, за внесение изменений в выданный ранее паспорт транспортного средства, за выдачу или продление срока действия акта технического осмотра транспортного средства, за выдачу государственных регистрационных знаков транспортных средств «Транзит», свидетельства на высвободившийся номерной агрегат, отличительного знака участника международного дорожного движения, талона о прохождении государственного технического осмотра транспортного средства, водительского удостоверения, временного разрешения на право управления транспортными средствами, справок, подтверждающих получение водительского удостоверения или временного разрешения на право управления транспортными средствами, свидетельства о соответствии конструкции транспортного средства требованиям безопасности дорожного движения, за прием квалификационных экзаменов на получение права на управление транспортными средствами;

за выдачу разрешения на установку рекламной конструкции;

за выдачу органом местного самоуправления муниципального района специального разрешения на движение по автомобильной дороге транспортного средства, осуществляющего перевозки опасных, тяжеловесных и (или) крупногабаритных грузов.

3. В бюджеты муниципальных районов подлежат зачислению

налоговые доходы от федеральных налогов и сборов, в том числе налогов, предусмотренных специальными налоговыми режимами, и (или) региональных налогов по нормативам отчислений, установленным органами государственной власти субъектов Российской Федерации в соответствии со статьей 58 БКРФ.

4.1.2 Налоговые доходы бюджетов городских округов

1. В бюджеты городских округов зачисляются налоговые доходы от следующих местных налогов, устанавливаемых представительными органами городских округов в соответствии с законодательством Российской Федерации о налогах и сборах:

земельного налога - по нормативу 100 процентов;

налога на имущество физических лиц - по нормативу 100 процентов.

2. В бюджеты городских округов зачисляются налоговые доходы от следующих федеральных налогов и сборов, в том числе налогов, предусмотренных специальными налоговыми режимами:

налога на доходы физических лиц - по нормативу 30 процентов;

единого налога на вмененный доход для отдельных видов деятельности - по нормативу 90 процентов;

единого сельскохозяйственного налога - по нормативу 60 процентов;

государственной пошлины - в соответствии с пунктом 2 статьи 61.1 настоящего Кодекса.

3. В бюджеты городских округов зачисляются налоговые доходы от федеральных налогов и сборов, в том числе налогов, предусмотренных специальными налоговыми режимами, и (или) региональных налогов по единым нормативам отчислений, установленным законами субъектов Российской Федерации для зачисления соответствующих налоговых доходов в бюджеты городских округов в соответствии с пунктом 1 статьи 58 настоящего Кодекса.

В бюджеты городских округов зачисляются налоговые доходы от налога на доходы физических лиц по дополнительным нормативам отчислений, установленным органами государственной власти субъектов Российской Федерации в соответствии с пунктами 2 и 3 статьи 58 настоящего Кодекса.

Похожие работы

... классификации расходов бюджетов Российской Федерации; - классификацию источников внутреннего финансирования дефицитов бюджетов Российской Федерации; - классификацию источников внешнего финансирования дефицита федерального бюджета; - классификацию видов государственных внутренних долгов Российской Федерации, субъектов Российской Федерации, муниципальных образований; - классификацию ...

... дефицит, следствием которого может стать неконтролируемая инфляция. Бюджетная несбалансированность может быть и полезной с точки зрения стабилизации экономики. Планируемое расхождение между доходами и расходами государственного бюджета может использоваться как средство борьбы с инфляцией и спадом производства. И наоборот, твердый курс на сбалансированность бюджета потребовал бы повышения налогов ...

... и единства бюджетной классификации РФ. Ведомственная классификация расходов федерального бюджета, классификация источников внешнего финансирования дефицита федерального бюджета, классификация видов государственного внешнего долга Российской Федерации используется только "* при составлении, утверждении и исполнении федерального бюджета. Федеральный закон «О бюджетной классификации Российской ...

... упорядочить общую ситуацию с налоговыми поступлениями в бюджет, следовательно, стоит все-таки ожидать положительных сдвигов в сфере доходов бюджета Российской Федерации. Список литературы Материалы по исполнению федерального и консолидированного бюджетов за 1994 год. Главное управление федерального казначейства Отдел учета исполнения бюджетной системы и внебюджетных фондов. О поступлении ...

0 комментариев