Навигация

Неналоговые доходы местных бюджетов

53384

знака

0

таблиц

0

изображений

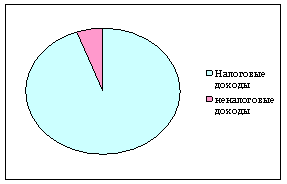

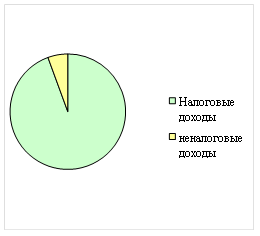

4.2 Неналоговые доходы местных бюджетов

Неналоговые доходы местных бюджетов формируются в соответствии со статьями 41, 42 и 46 БКРФ, в том числе за счет:

доходов от использования имущества, находящегося в муниципальной собственности, за исключением имущества муниципальных автономных учреждений, а также имущества муниципальных унитарных предприятий, в том числе казенных, - по нормативу 100 процентов;

доходов от продажи имущества (кроме акций и иных форм участия в капитале), находящегося в муниципальной собственности, за исключением имущества муниципальных автономных учреждений, а также имущества муниципальных унитарных предприятий, в том числе казенных, - по нормативу 100 процентов;

доходов от платных услуг, оказываемых муниципальными бюджетными учреждениями;

части прибыли муниципальных унитарных предприятий, остающейся после уплаты налогов и иных обязательных платежей, в размерах, определяемых в порядке, установленном муниципальными правовыми актами представительных органов муниципальных образований.

В бюджеты муниципальных районов и бюджеты городских округов подлежит зачислению плата за негативное воздействие на окружающую среду по нормативу 40 процентов.

В бюджеты городских округов и муниципальных районов, городов федерального значения Москвы и Санкт-Петербурга подлежат зачислению сборы за выдачу лицензий на розничную продажу алкогольной продукции, выдаваемых органами местного самоуправления, по нормативу 100 процентов.

В бюджеты городских округов до разграничения государственной собственности на землю поступают:

доходы от передачи в аренду земельных участков, государственная собственность на которые не разграничена и которые расположены в границах городских округов, а также средства от продажи права на заключение договоров аренды указанных земельных участков - по нормативу 80 процентов;

доходы от продажи земельных участков, государственная собственность на которые не разграничена и которые расположены в границах городских округов, - по нормативу 80 процентов.

В бюджеты муниципальных районов до разграничения государственной собственности на землю поступают:

доходы от передачи в аренду земельных участков, государственная собственность на которые не разграничена и которые расположены в границах поселений, а также средства от продажи права на заключение договоров аренды указанных земельных участков - по нормативу 50 процентов;

доходы от продажи земельных участков, государственная собственность на которые не разграничена и которые расположены в границах межселенных территорий муниципальных районов, - по нормативу 100 процентов;

доходы от продажи земельных участков, государственная собственность на которые не разграничена и которые расположены в границах поселений, - по нормативу 50 процентов;

доходы от передачи в аренду земельных участков, государственная собственность на которые не разграничена и которые расположены в границах межселенных территорий муниципальных районов, а также средства от продажи права на заключение договоров аренды указанных земельных участков - по нормативу 100 процентов.

В бюджеты поселений до разграничения государственной собственности на землю поступают:

доходы от передачи в аренду земельных участков, государственная собственность на которые не разграничена и которые расположены в границах поселений, а также средства от продажи права на заключение договоров аренды указанных земельных участков - по нормативу 50 процентов;

доходы от продажи земельных участков, государственная собственность на которые не разграничена и которые расположены в границах поселений, по нормативу 50 процентов.

В бюджеты поселений, муниципальных районов, городских округов подлежит зачислению плата за пользование водными объектами в зависимости от права собственности на водные объекты по нормативу 100 процентов.

В бюджеты городских округов поступают:

доходы от продажи земельных участков, которые расположены в границах городских округов, находятся в федеральной собственности и осуществление полномочий Российской Федерации по управлению и распоряжению которыми передано органам государственной власти субъектов Российской Федерации, - по нормативу не менее 50 процентов, если законодательством соответствующего субъекта Российской Федерации не установлено иное;

доходы от передачи в аренду земельных участков, которые расположены в границах городских округов, находятся в федеральной собственности и осуществление полномочий Российской Федерации по управлению и распоряжению которыми передано органам государственной власти субъектов Российской Федерации, а также доходы от продажи прав на заключение договоров аренды таких земельных участков - по нормативу не менее 50 процентов, если законодательством соответствующего субъекта Российской Федерации не установлено иное;

доходы от продажи объектов недвижимого имущества одновременно с занятыми такими объектами недвижимого имущества земельными участками, которые расположены в границах городских округов, находятся в федеральной собственности и осуществление полномочий Российской Федерации по управлению и распоряжению которыми передано органам государственной власти субъектов Российской Федерации, - по нормативу не менее 50 процентов, если законодательством соответствующего субъекта Российской Федерации не установлено иное.

В бюджеты муниципальных районов поступают:

доходы от продажи земельных участков, которые расположены на межселенных территориях, находятся в федеральной собственности и осуществление полномочий Российской Федерации по управлению и распоряжению которыми передано органам государственной власти субъектов Российской Федерации, - по нормативу не менее 50 процентов, если законодательством соответствующего субъекта Российской Федерации не установлено иное;

доходы от передачи в аренду земельных участков, которые расположены на межселенных территориях, находятся в федеральной собственности и осуществление полномочий Российской Федерации по управлению и распоряжению которыми передано органам государственной власти субъектов Российской Федерации, а также доходы от продажи прав на заключение договоров аренды таких земельных участков - по нормативу не менее 50 процентов, если законодательством соответствующего субъекта Российской Федерации не установлено иное;

доходы от продажи объектов недвижимого имущества одновременно с занятыми такими объектами недвижимого имущества земельными участками, которые расположены на межселенных территориях, находятся в федеральной собственности и осуществление полномочий Российской Федерации по управлению и распоряжению которыми передано органам государственной власти субъектов Российской Федерации, - по нормативу не менее 50 процентов, если законодательством соответствующего субъекта Российской Федерации не установлено иное.

В бюджеты поселений поступают:

доходы от продажи земельных участков, которые расположены в границах поселений, находятся в федеральной собственности и осуществление полномочий Российской Федерации по управлению и распоряжению которыми передано органам государственной власти субъектов Российской Федерации, - по нормативу не менее 50 процентов, если законодательством соответствующего субъекта Российской Федерации не установлено иное;

доходы от передачи в аренду земельных участков, которые расположены в границах поселений, находятся в федеральной собственности и осуществление полномочий Российской Федерации по управлению и распоряжению которыми передано органам государственной власти субъектов Российской Федерации, а также доходы от продажи прав на заключение договоров аренды таких земельных участков - по нормативу не менее 50 процентов, если законодательством соответствующего субъекта Российской Федерации не установлено иное;

доходы от продажи объектов недвижимого имущества одновременно с занятыми такими объектами недвижимого имущества земельными участками, которые расположены в границах поселений, находятся в федеральной собственности и осуществление полномочий Российской Федерации по управлению и распоряжению которыми передано органам государственной власти субъектов Российской Федерации, - по нормативу не менее 50 процентов, если законодательством соответствующего субъекта Российской Федерации не установлено иное.

ЗАКЛЮЧЕНИЕ

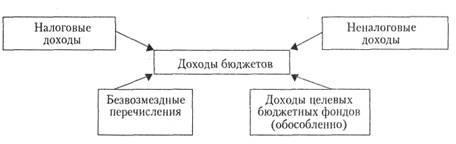

Доходы бюджетов формируются в соответствии с бюджетным законодательством Российской Федерации, законодательством о налогах и сборах и законодательством об иных обязательных платежах.

Зачисление доходов в бюджет

Доходы от федеральных налогов и сборов, региональных и местных налогов, иных обязательных платежей, других поступлений, являющихся источниками формирования доходов бюджетов бюджетной системы Российской Федерации, зачисляются на счета органов Федерального казначейства для их распределения этими органами в соответствии с нормативами, установленными настоящим Кодексом, законом (решением) о бюджете и иными законами субъектов Российской Федерации и муниципальными правовыми актами, принятыми в соответствии с положениями настоящего Кодекса, между федеральным бюджетом, бюджетами субъектов Российской Федерации, местными бюджетами, а также бюджетами государственных внебюджетных фондов в случаях, предусмотренных законодательством Российской Федерации.

Органы Федерального казначейства осуществляют в установленном Министерством финансов Российской Федерации порядке учет доходов, поступивших в бюджетную систему Российской Федерации, и их распределение между бюджетами в соответствии с кодом бюджетной классификации Российской Федерации, указанным в расчетном документе на зачисление средств на счет, указанный в абзаце первом настоящего пункта, а в случае возврата (зачета, уточнения) платежа соответствующим администратором доходов бюджета - согласно представленному им поручению (уведомлению).

Органы Федерального казначейства не позднее следующего рабочего дня после дня получения от учреждения Центрального банка Российской Федерации выписки со своих счетов, указанных в абзаце первом настоящего пункта, осуществляют перечисление указанных доходов на единые счета соответствующих бюджетов.

Денежные средства считаются поступившими в доходы соответствующего бюджета бюджетной системы Российской Федерации с момента их зачисления на единый счет этого бюджета.

список используемой литературы

1. Федеральный закон от 30 декабря 1995 г. N 225-ФЗ «О соглашениях, о разделе продукции» (с изменениями от 7 января 1999 г., 18 июня 2001 г., 6 июня 2003 г., 29 июня, 29 декабря 2004 г., 30 декабря 2008 г.).

2. Федеральный закон от 23.11.2007 N 269-ФЗ « О внесении изменений в Федеральный закон «О Федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов».

3. Проект Федерального закона «О федеральном бюджете на 2008 год и на период до 2010 года» (№425229-4) внесен Правительством Российской Федерации в Государственную Думу 30 апреля 2007 года.

4. Налоговый кодекс Российской Федерации часть первая от 31 июля 1998 г. N 146-ФЗ и часть вторая от 5 августа 2000 г. N 117-ФЗ (с последними изменениями от 30 апреля, 26, 30 июня, 22, 23 июля, 13 октября, 24 ноября 2008 г.).

5. Бюджетный кодекс Российской Федерации от 31 июля 1998 г. N 145-ФЗ (с последними изменениями от 14, 22, 24 июля 2008 г.).

6. А.Н. Борисов «Комментарий к Бюджетному кодексу Российской Федерации» (постатейный), новая редакция, 2008 г.

7. Поляк Г.Б. Бюджетная система России: учеб. для вузов / Г.Б. Поляк. - М.: ЮНИТИ-ДАНА, 2007.

8. Годин А.М., Максимова Н.С., Подпорина И.В. Бюджетная система Российской Федерации: Учебник. – 3-е изд., испр. и доп. – М.: Издательско-торговая корпорация «Дашков и К», 2006.

9. А.А. Ливеровский, А.И. Худяков, М.А. Бродский, В.Н. Антонов. Бюджетные полномочия субъектов Российской Федерации. Учебное пособие, Санкт-Петербург, 2007.

10. Дюбин В.В. Бюджетная система Российской Федерации: учебное пособие для вузов, Петрозаводск, 2007. 118 с.

11. Кузнецов В.В., Ваховский В.В., Чебурашкина И.С. Государственное и муниципальное управление: Учебное пособие. – Ульяновск, 2008. – 192 с.

12. Вахрин П. Бюджетная система Российской федерации. Учебник. Дашков и К. 2005. - 586 с.

13. Государственные и муниципальные финансы: Учебник для вузов/ Под ред. проф. Г.Б. Поляка. - М.: ЮНИТИ-ДАНА, 2004. - 303 с.

14. Александров И.М. Бюджетная система РФ: Учебник «Дашков и К», 2007 г.- 485 с.

15. Бюджетная система Российской Федерации: Учебник / М.В. Романовский и др.; Под ред. М.В. Романовского, О.В. Врублевской. – м.: Юрайт, 2006.

16. Казначейская система исполнения бюджета / Под ред. О.В. Врублевской и Н.Г. Ивановой: Учеб. пособие. – СПб.: Изд-во СПбГУ-ЭФ, 2007 г.

17. Бюджетная система Российской Федерации /под ред. Романовского М., Врублевской О. – М.: ИНФРА-М, 2008.

18. Сайт министерства финансов РФ http://www.minfin.ru;

19. Федеральное казначейство (федеральная служба) http://www.roskazna.ru

20. Бюджетная система РФ http://budgetrf.ru/

Похожие работы

... классификации расходов бюджетов Российской Федерации; - классификацию источников внутреннего финансирования дефицитов бюджетов Российской Федерации; - классификацию источников внешнего финансирования дефицита федерального бюджета; - классификацию видов государственных внутренних долгов Российской Федерации, субъектов Российской Федерации, муниципальных образований; - классификацию ...

... дефицит, следствием которого может стать неконтролируемая инфляция. Бюджетная несбалансированность может быть и полезной с точки зрения стабилизации экономики. Планируемое расхождение между доходами и расходами государственного бюджета может использоваться как средство борьбы с инфляцией и спадом производства. И наоборот, твердый курс на сбалансированность бюджета потребовал бы повышения налогов ...

... и единства бюджетной классификации РФ. Ведомственная классификация расходов федерального бюджета, классификация источников внешнего финансирования дефицита федерального бюджета, классификация видов государственного внешнего долга Российской Федерации используется только "* при составлении, утверждении и исполнении федерального бюджета. Федеральный закон «О бюджетной классификации Российской ...

... упорядочить общую ситуацию с налоговыми поступлениями в бюджет, следовательно, стоит все-таки ожидать положительных сдвигов в сфере доходов бюджета Российской Федерации. Список литературы Материалы по исполнению федерального и консолидированного бюджетов за 1994 год. Главное управление федерального казначейства Отдел учета исполнения бюджетной системы и внебюджетных фондов. О поступлении ...

0 комментариев