Навигация

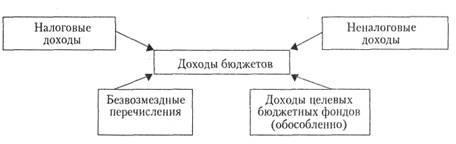

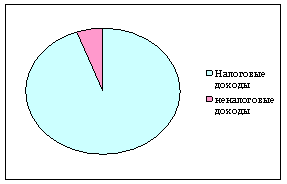

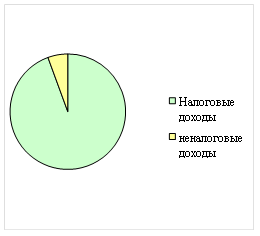

Налоговые доходы федерального бюджета

53384

знака

0

таблиц

0

изображений

2.1 Налоговые доходы федерального бюджета

В федеральный бюджет зачисляются налоговые доходы от следующих федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами:

налога на прибыль организаций по ставке, установленной для зачисления указанного налога в федеральный бюджет, - по нормативу 100 процентов;

налога на прибыль организаций (в части доходов иностранных организаций, не связанных с деятельностью в Российской Федерации через постоянное представительство, а также в части доходов, полученных в виде дивидендов и процентов по государственным и муниципальным ценным бумагам) - по нормативу 100 процентов;

налога на прибыль организаций при выполнении соглашений о разделе продукции, заключенных до вступления в силу Федерального закона от 30 декабря 1995 года N 225-ФЗ «О соглашениях о разделе продукции» (далее - Федеральный закон «О соглашениях о разделе продукции») и не предусматривающих специальных налоговых ставок для зачисления указанного налога в федеральный бюджет и бюджеты субъектов Российской Федерации, - по нормативу 20 процентов;

налога на добавленную стоимость - по нормативу 100 процентов;

акцизов на спирт этиловый из пищевого сырья - по нормативу 50 процентов;

акцизов на спирт этиловый из всех видов сырья, за исключением пищевого, - по нормативу 100 процентов;

акцизов на спиртосодержащую продукцию - по нормативу 50 процентов;

акцизов на табачную продукцию - по нормативу 100 процентов;

акцизов на автомобильный бензин, прямогонный бензин, дизельное топливо, моторные масла для дизельных и карбюраторных (инжекторных) двигателей - по нормативу 40 процентов;

акцизов на автомобили легковые и мотоциклы - по нормативу 100 процентов;

акцизов по подакцизным товарам и продукции, ввозимым на территорию Российской Федерации, - по нормативу 100 процентов;

налога на добычу полезных ископаемых в виде углеводородного сырья (газ горючий природный) - по нормативу 100 процентов;

налога на добычу полезных ископаемых в виде углеводородного сырья (за исключением газа горючего природного) - по нормативу 95 процентов;

налога на добычу полезных ископаемых (за исключением полезных ископаемых в виде углеводородного сырья, природных алмазов и общераспространенных полезных ископаемых) - по нормативу 40 процентов;

налога на добычу полезных ископаемых на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации, за пределами территории Российской Федерации - по нормативу 100 процентов;

регулярных платежей за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья (газ горючий природный) - по нормативу 100 процентов;

регулярных платежей за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья (за исключением газа горючего природного) - по нормативу 95 процентов;

регулярных платежей за добычу полезных ископаемых (роялти) на континентальном шельфе, в исключительной экономической зоне Российской Федерации, за пределами территории Российской Федерации при выполнении соглашений о разделе продукции - по нормативу 100 процентов;

сбора за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты) - по нормативу 70 процентов;

сбора за пользование объектами водных биологических ресурсов (по внутренним водным объектам) - по нормативу 100 процентов;

водного налога - по нормативу 100 процентов;

единого социального налога по ставке, установленной Налоговым кодексом Российской Федерации в части, зачисляемой в федеральный бюджет, - по нормативу 100 процентов;

государственной пошлины (за исключением государственной пошлины, подлежащей зачислению в бюджеты субъектов Российской Федерации и местные бюджеты и указанной в статьях 56, 61.1 и 61.2 настоящего Кодекса) - по нормативу 100 процентов.

2.2 Неналоговые доходы федерального бюджета

1. Неналоговые доходы федерального бюджета формируются в соответствии со ст. 41, 42 и 46 БКРФ, в том числе за счет:

доходов от использования имущества, находящегося в государственной собственности Российской Федерации (за исключением имущества федеральных автономных учреждений, имущества федеральных государственных унитарных предприятий, в том числе казенных, а также случаев, предусмотренных абзацами тринадцатым, четырнадцатым части первой и абзацами пятым, шестым части второй статьи 57 настоящего Кодекса), доходов от платных услуг, оказываемых федеральными бюджетными учреждениями, находящимися в ведении органов государственной власти Российской Федерации, - по нормативу 100 процентов;

доходов от продажи имущества (кроме акций и иных форм участия в капитале, государственных запасов драгоценных металлов и драгоценных камней), находящегося в государственной собственности Российской Федерации, за исключением имущества федеральных автономных учреждений, имущества федеральных государственных унитарных предприятий, в том числе казенных, а также случаев, предусмотренных частями восьмой - десятой ст. 62 БКРФ, - по нормативу 100 процентов;

части прибыли унитарных предприятий, созданных Российской Федерацией, остающейся после уплаты налогов и иных обязательных платежей, - в размерах, устанавливаемых Правительством Российской Федерации;

сборов за выдачу лицензий на осуществление видов деятельности, связанных с производством и оборотом этилового спирта, алкогольной и спиртосодержащей продукции (за исключением сборов за выдачу лицензий, подлежащих зачислению в бюджеты субъектов Российской Федерации и местные бюджеты и указанных в ст. 57 и 62 БКРФ), - по нормативу 100 процентов;

прочих лицензионных сборов - по нормативу 100 процентов;

таможенных пошлин и таможенных сборов - по нормативу 100 процентов;

платы за использование лесов в части минимального размера арендной платы и минимального размера платы по договору купли-продажи лесных насаждений - по нормативу 100 процентов;

платы за пользование водными объектами, находящимися в федеральной собственности, - по нормативу 100 процентов;

платы за пользование водными биологическими ресурсами по межправительственным соглашениям - по нормативу 100 процентов;

платы за негативное воздействие на окружающую среду - по нормативу 20 процентов;

консульских сборов - по нормативу 100 процентов;

патентных пошлин - по нормативу 100 процентов;

платы за предоставление информации о зарегистрированных правах на недвижимое имущество и сделок с ним, выдачу копий договоров и иных документов, выражающих содержание односторонних сделок, совершенных в простой письменной форме, - по нормативу 100 процентов.

2. В доходах федерального бюджета, помимо перечисленных в пункте 1 настоящей статьи, также учитываются:

прибыль Центрального банка Российской Федерации, остающаяся после уплаты налогов и иных обязательных платежей - по нормативам, установленным федеральными законами;

доходы от внешнеэкономической деятельности.

Глава 3. Доходы бюджетов субъектов Российской Федерации

3.1 Налоговые доходы бюджетов субъектов Российской Федерации

1. В бюджеты субъектов Российской Федерации подлежат зачислению налоговые доходы от следующих региональных налогов:

налога на имущество организаций - по нормативу 100 процентов;

налога на игорный бизнес - по нормативу 100 процентов;

транспортного налога - по нормативу 100 процентов.

2. В бюджеты субъектов Российской Федерации подлежат зачислению налоговые доходы от следующих федеральных налогов и сборов, в том числе предусмотренных специальными налоговыми режимами налогов:

налога на прибыль организаций по ставке, установленной для зачисления указанного налога в бюджеты субъектов Российской Федерации, - по нормативу 100 процентов;

налога на прибыль организаций при выполнении соглашений о разделе продукции, заключенных до вступления в силу Федерального закона «О соглашениях о разделе продукции» и не предусматривающих специальных налоговых ставок для зачисления указанного налога в федеральный бюджет и бюджеты субъектов Российской Федерации, - по нормативу 80 процентов;

налога на доходы физических лиц - по нормативу 70 процентов;

акцизов на спирт этиловый из пищевого сырья - по нормативу 50 процентов;

акцизов на спиртосодержащую продукцию - по нормативу 50 процентов;

акцизов на автомобильный бензин, прямогонный бензин, дизельное топливо, моторные масла для дизельных и карбюраторных (инжекторных) двигателей - по нормативу 60 процентов;

акцизов на алкогольную продукцию - по нормативу 100 процентов;

акцизов на пиво - по нормативу 100 процентов;

налога на добычу полезных ископаемых в виде углеводородного сырья (за исключением газа горючего природного) - по нормативу 5 процентов;

налога на добычу общераспространенных полезных ископаемых - по нормативу 100 процентов;

налога на добычу полезных ископаемых (за исключением полезных ископаемых в виде углеводородного сырья, природных алмазов и общераспространенных полезных ископаемых) - по нормативу 60 процентов;

налога на добычу полезных ископаемых в виде природных алмазов - по нормативу 100 процентов;

регулярных платежей за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья (за исключением газа горючего природного) - по нормативу 5 процентов;

сбора за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты) - по нормативу 30 процентов;

сбора за пользование объектами животного мира - по нормативу 100 процентов;

налога, взимаемого в связи с применением упрощенной системы налогообложения, - по нормативу 90 процентов;

налога, взимаемого в виде стоимости патента в связи с применением упрощенной системы налогообложения, - по нормативу 90 процентов;

единого сельскохозяйственного налога - по нормативу 30 процентов;

государственной пошлины (подлежащей зачислению по месту государственной регистрации, совершения юридически значимых действий или выдачи документов) - по нормативу 100 процентов:

по делам, рассматриваемым конституционными (уставными) судами соответствующих субъектов Российской Федерации;

за совершение нотариальных действий нотариусами государственных нотариальных контор и (или) должностными лицами органов исполнительной власти, уполномоченными в соответствии с законодательными актами Российской Федерации и (или) законодательными актами субъектов Российской Федерации на совершение нотариальных действий;

за государственную регистрацию межрегиональных, региональных и местных общественных объединений, отделений общественных объединений, а также за государственную регистрацию изменений их учредительных документов;

за государственную регистрацию региональных отделений политических партий;

за регистрацию средств массовой информации, продукция которых предназначена для распространения преимущественно на территории субъекта Российской Федерации, а также за выдачу дубликата свидетельства о такой регистрации;

за действия уполномоченных органов, связанные с лицензированием заготовки, переработки и реализации лома цветных металлов, с лицензированием заготовки, переработки и реализации лома черных металлов;

за выдачу уполномоченным органом исполнительной власти субъекта Российской Федерации специального разрешения на движение по автомобильным дорогам транспортных средств, осуществляющих перевозки опасных, тяжеловесных и (или) крупногабаритных грузов.

Зачисление в бюджеты субъектов Российской Федерации налоговых доходов от акцизов на алкогольную продукцию с объемной долей этилового спирта свыше 9 до 25 процентов включительно (за исключением вин) и алкогольную продукцию с объемной долей этилового спирта свыше 25 процентов (за исключением вин), производимую на территории Российской Федерации, осуществляется по следующим нормативам:

Похожие работы

... классификации расходов бюджетов Российской Федерации; - классификацию источников внутреннего финансирования дефицитов бюджетов Российской Федерации; - классификацию источников внешнего финансирования дефицита федерального бюджета; - классификацию видов государственных внутренних долгов Российской Федерации, субъектов Российской Федерации, муниципальных образований; - классификацию ...

... дефицит, следствием которого может стать неконтролируемая инфляция. Бюджетная несбалансированность может быть и полезной с точки зрения стабилизации экономики. Планируемое расхождение между доходами и расходами государственного бюджета может использоваться как средство борьбы с инфляцией и спадом производства. И наоборот, твердый курс на сбалансированность бюджета потребовал бы повышения налогов ...

... и единства бюджетной классификации РФ. Ведомственная классификация расходов федерального бюджета, классификация источников внешнего финансирования дефицита федерального бюджета, классификация видов государственного внешнего долга Российской Федерации используется только "* при составлении, утверждении и исполнении федерального бюджета. Федеральный закон «О бюджетной классификации Российской ...

... упорядочить общую ситуацию с налоговыми поступлениями в бюджет, следовательно, стоит все-таки ожидать положительных сдвигов в сфере доходов бюджета Российской Федерации. Список литературы Материалы по исполнению федерального и консолидированного бюджетов за 1994 год. Главное управление федерального казначейства Отдел учета исполнения бюджетной системы и внебюджетных фондов. О поступлении ...

0 комментариев