Навигация

1. БЮДЖЕТ ПРОДАЖ

Объединяет информацию об объёмах реализации туристской продукции,ценах,и соответственно,о выручке от реализации.Цель данного бюджета- рассчитать прогноз объёма продаж вцелом.Исходя из стратегии развития туристского предприятия,его производственных мощностейи,главное,прогнозов в отношении ёмкости туристского рынка сбыта,определяется количество потенциально реализуемой туристской продукции (в натуральныхединицах).Прогнозные отпускные цены используются для оценки объема продаж в стоймостном выражении.Сложность окончательного расчета бюджета продаж связана с тем,что объём реализации определяется не только производственными возможностями туристского предприятия,но и факторами рыночной коньюктуры.К таким факторам относят:

-деятельность конкурентов;

-общее положение на национальном и мировом туристских рынках;

-политика ценообразования в сфере туризма и на конкретном туристском предприятии;

-сезонные колебания туристского спроса;

-эффективность рекламной политики;

-качество туристской продукции и т.д.

Расчёт объёма реализации туристской продукции на предприятиях туризма,как правило,осуществляется на основе статистических методов с использованием ретроспективного анализа,а также на основе экспертных оценок.Причём ретроспективный анализ не должен охватывать временной период более 2 лет,поскольку развитие туристкого рынка крайне динамично,и результаты анализа в данном случае могут не соответствовать тенденциям будущего.

Для сферы туризма особое значение имеют предстоящие мероприятия в рамках будущего бюджетирования,как национального,так и мирового значения,оказывающие на развитие туризма стимулирующее действие.К числу таких мероприятий могут быть отнесены:

-карнавалы( например, карнавал в Рио-де-Жанейро)

-чемпионаты мира (чемпионат мира по футболу привлекает значительные массы любителей спортивного пассивного туризма)

-олимпийские игры и т.п

Бюджет продаж обычно строится дифференцированно и содержит информацию о прогнозируемых объемах продаж по каждому туристскому продукту, а также ожидаемую цену единицы каждого туристского продукта. Для туристской фирмы, занимающейся, например, тремя различными туристскими направлениями, - это расчет объема продаж по каждому направлению (например, по Италии, по Голландии и по Чехии).

2.ПРОИЗВОДСТВЕННЫЙ БЮДЖЕТ,ИЛИ БЮДЖЕТ ПРОИЗВОДСТВА

Бюджет производства показывает, сколько единиц туристской продукции или туристских услуг необходимо произвести, чтобы обеспечить запланированные продажи и требуемый уровень запасов. При этом необходимо отметить, что туризм - это специфическая сфера деятельности, в которой отсутствуют запасы (за исключением предприятий ресторанного рынка), и туристский продукт относится к числу неосязаемых и поэтому не может быть складирован. Потери от непроданных турпакетов относятся к невосполнимым.

3.БЮДЖЕТ ПРЯМЫХ ЗАТРАТ

Данные об объемах туристского производства, содержащиеся в бюджете производства, вместе с данными о прямых материальных затратах составляют смету прямых материальных затрат. Так как туристский продукт является «скоропортящимся» товаром, его производство и предоставление должны быть хорошо спланированы. В противном случае каждый невостребованный тур принесет потери фирме в размере совокупной стоимости элементов туристского пакета.

4.БЮДЖЕТ НАКЛАДНЫХ РАСХОДОВ

Представляет собой совокупность всех общих расходов, за исключением прямых затрат на материалы и оплату труда. Сюда относятся амортизационные отчисления, арендные платежи, налог на имущество и т.д.

5.БЮДЖЕТ ТЕКУЩИХ ЗАТРАТ

Данный бюджет отражает ожидаемые расходы по реализации, а также общие и административные расходы. Он включает в себя все остальные расходы, которые не были включены ни в один другой бюджет, например, такие как: расходы по страхованию, юридические расходы, расходы на аудит, на оплату директоров, бумагу для печатающих устройств, почтовые расходы и телефонные счета и т.д.

В содержательную часть бюджета текущих затрат включены затраты, понесенные в процессе реализации туристской продукции и организации туристского бизнеса

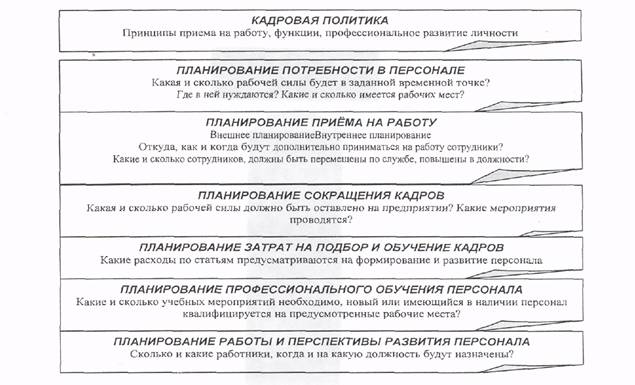

6.БЮДЖЕТ КАДРОВЫХ ЗАТРАТ ТУРИСТСКОГО ПРЕДПРИЯТИЯ

При составлении этого вида бюджета определяют требуемое количество персонала (кадровый ресурс), необходимого для производства туристской продукции по объему, представленному в бюджете продаж. Выбранный алгоритм расчета здесь зависит от многих факторов, в том числе и от системы нормирования труда и оплаты работников.

В любом случае величина прямых затрат труда должна быть тщательно скоординирована с имеющимися в наличии кадровыми ресурсами для обеспечения достаточного использования труда в туристском производстве.

Эффективная организация производственного процесса позволяет минимизировать простои и устранить нехватку трудовых ресурсов, а также может способствовать высвобождению персонала в случаях необходимости (что очень характерно на сегодняшний день для туристской сферы, особенно в периоды снижения туристской активности). Например, многие гостиницы в период спада туристских потоков, вызванных сезонностью, высвобождают часть персонала или же снижают заработную плату работникам. Именно из-за учета фактора сезонности в сфере туризма необходимо формировать бюджет продаж не только на год, но и дифференцированно по месяцам, в целях более эффективного бюджетирования

7.БЮДЖЕТ СТОИМОСТИ ТУРИСТСКОЙ ПРОДУКЦИИ

Данный бюджет составляется на основе сводных данных по натуральным и стоимостным оценкам, взятым из бюджетов прямых затрат, затрат по оплате труда, текущих и накладных расходов.Таким образом, операционный бюджет туристского предприятия составляется на базе бюджета продаж, который является базой формирования бюджетов, характеризующих затраты на:

• туристское производство и реализацию туристской продукции

(туристских услуг);

• внедрение нового технологического процесса (бюджет закупки

сырья и материалов для ресторанного бизнеса);

• бюджет текущих затрат, бюджет по труду и т.д.[4, С.167]

Финансовый бюджет туристского предприятия

Финансовый бюджет туристского предприятия - это план, в котором отражаются объем и структура предполагаемых источников денежных средств и планируемые направления их использования. Состоит финансовый бюджет из 4-х основных бюджетов.

Похожие работы

... . Однако недостатком является то, что не проводятся исследования, слаба ценовая политика, философия маркетинга очень слабо развита. Слабой стороной деятельности предприятия являются финансы и маркетинг. 3. ВНЕШНЯЯ СРЕДА ТУРИСТСКОГО ПРЕДПРИЯТИЯ Внешняя среда организации определяется как факторы ее внешнего окружения, которые имеют непосредственное отношение к функционированию организации. В ...

... становится малоэффективным. Так что время года не является решающим фактором для покупки или продажи. Поэтому часто бывает необходимо установить величину амортизации за те или иные месяцы года. Ключевой проблемой российской амортизационной политики туристских предприятий является переоценка основных средств. Она состоит в том, что в НК был изменен порядок отражения в учете результатов переоценки ...

... методов работы с людьми. ГЛАВА 2. ОСОБЕННОСТИ УПРАВЛЕНИЯ ПЕРСОНАЛОМ В ТУРИСТКО-ЭКСКУРСИОННОЙ СФЕРЕ 2.1. ВЫЯВЛЕНИЕ ОСОБЕННОСТЕЙ УПРАВЛЕНИЯ ПЕРСОНАЛОМ В ТУРИСТСКО- ЭКСКУРСИОННОМ БИЗНЕСЕ Искусство менеджмента в туристско-экскурсионном бизнесе предполагает хорошее знание индивидуальной и групповой психологии. Нельзя забывать, что каждый работник представляет собой личность ...

... эффекта), от: · организации туризма в масштабах государства; · туристского обслуживания населения региона; · производственно-обслуживающего процесса туристской фирмы. Экономическая эффективность туризма является составным элементом общей эффективности общественного труда и выражается определенными критериями и показателями. Под критерием следует понимать основное требование к ...

0 комментариев