Навигация

БЮДЖЕТ ОТЧЁТА О ПРИБЫЛЯХ И УБЫТКАХ

52993

знака

12

таблиц

1

изображение

2. БЮДЖЕТ ОТЧЁТА О ПРИБЫЛЯХ И УБЫТКАХ

| Наименование | Сумма за год |

| Выручка от реализации | 17550800 |

| Себестоимость реализованных туров | 15795720 |

| Прибыль от реализации | 573960 |

| Себестоимость коммерческих и управленческих расходов | 72780 |

| Прочие расходы | 1 181 120 |

| Величина ЕСН | 157560 |

| Прибыль отчётного периода | 491523 |

| Налог на прибыль (24%) | 155217 |

| Проценты к получению | 1755080 |

3.БЮДЖЕТ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

| Наименование | За год |

| Поступление денежных средств от реализации | |

| Выручка от реализации : | 17550800 |

| Итого поступило денежных средств | 17550800 |

| Выплаты денежных средств по основной деятельности | |

| Заработная плата персоналу | 763560 |

| Налог на прибыль | 155217 |

| Прочие выплаты | 16067720 |

| Коммерческие и управленческие расходы | 72780 |

| Итого выплаты денежных средтв | 17059277 |

| Излишек (дефицит) денежных средств по основной деятельности | 491523 |

Заключение

В первой главе курсовой работы мы рассмотрели бюджет туристского предприятия, определили понятие и принципы составлении бюджета,выявили виды бюджетов по основным классификационным признакам,рассмотрели условия применения каждого вида бюджета на предприятии.

Во второй главе работы мы проанализировали процесс бюджетирования, на туристском предприятии,рассмотрели организацию процесса бюджетирования,его сущность и методологические основы.Исследовали технологию составления бюджетов предприятия,в ходе чего установлено, что единой модели построения бюджета не существует — для каждого конкретного предприятия он будет индивидуален. Это связано с тем, что его структура зависит от того, что является предметом составления бюджета; размера организации; степени, в которой процесс формирования бюджета интегрирован с финансовой структурой организации.

В третьей главе мы проанализировали процесс бюджетирования на туристском предприятии на примере ООО «Турагенство Ювинилия»,составили операционный и финансовый бюджеты предприятия.

В ходе рассмотрения организации процесса бюджетирования выявлено, что бюджетный процесс представляет собой замкнутый контур финансового управления, то есть завершение анализа исполнения бюджета текущего года должно совпадать по времени с разработкой бюджета следующего периода. Это позволяет предприятию осуществлять строгий контроль финансовых ресурсов предприятия, что важно для выхода из финансового кризиса.

Все исследования, проведенные в дипломной работе, обосновывают необходимость внедрения механизма бюджетного планирования в практику российских предприятий как универсального инструмента управления. Так как бюджетирование способно обеспечивать долгосрочную конкурентоспособность компании за счет поддержания функции лидера в снижении затрат, в принятии оптимальных управленческих решений, повышении качества бизнес-процессов, и достижении стратегических целей исходя из ограниченного набора средств и ресурсов.

Список литературы:

1.А г е е в а О. А «Туристские фирмы и гостиницы:бухучет и налогооблажение» М.2000. С 73-76

2.Б р и г х е м Ю., Г а п е н ск и Л. «Финансовый менеджмент.» М.:1998 С.132-134.

3.Б л а н к И.А. «Финансовый менеджмент» М.1999. С.528

4.Б ы с т р о в С.А «Финансовый менеджмент в туризме» М.2006. С.162-170

5.В а с и л ь е в А.А. «Бюджетирование промышленных предприятий» Ресурсы интернета: - http://cis2000.ru/publish/books/book_16/ch_1.shtml.

6.В о р о б ь е в П., Ф. З е м е р о в Ф. «Бюджетирование производственных предприятий»// Проблемы теории и практики управления. – 2001. - №6. – с.112-117.

7.Г о д и н А.М. «Бюджет и бюджетная система» М.:2001. С.276

8.Д е м ь я н е н к о О.С «Основы бизнес-планирования» М 2005. С. 56

9.И л ь и н а А.Д. «Деятельность турагенств,туристский рынок и производство» М 2004 С.117

10.К в а р т а л ь н о в В.А «Финансы и бухгалтерский учёт в туризме»М.2003 С 28-272

11.К о в а л ё в В.В. «Управление финансами» М.1998. - 160 с.

12.М о р о з о в М.А «Экономика и предпринимательство в социально-культурном сервисе и туризме»

13.П а в л о в А.П., Р и х т е р К. «Экономика предприятия:» М.:2001.С. 928

14.С о б о л е в Е.А, С о б о л е в а И. И «Финансово-экономический анализ деятельности турфирмы, М. 1999. С.88-100

15.Я в о р о в и ч А. Н «Экономика предприятий в сфере туризма» часть 2,Омск 2005 С 6-10

ПРИЛОЖЕНИЕ 1 Классификация бюджетов по основным классификационным признакам| Классификационный признак | Вид бюджета |

| По сферам деятельности предприятия | 1.Бюджет по операционной деятельности детализирует врамках соответствующего времени содержание показателей,отражаемых в текущем плане доходов и расходов по данной деятельности |

| 2.Бюджет по инвестиционной деятельности направлен на соответствующую детализацию показателей текущего плана доходов и расходов по этой деятельности | |

| 3.Бюджет по финансовой деятельности детализирует показатели текущего плана поступления и расходования денежных средств | |

| По видам затрат | 1.Текущий бюджет состоит из двух разделов: текущих расходов, представляющих собой издержки производства по рассматриваемому виду операционной деятельности и доходов от текущей хозяйственной деятельности, сформированными в основном за счет реализации продукции (товаров, услуг) |

| 2.Капитальный бюджет доводит до конкретных исполнителей результаты текущего плана капитальных вложений,разрабатыва- емого на основе осуществления нового строительства, реконструкции и модернизации основных фондов, приобретения новых видов оборудования и нематериальных активов и т.д. | |

| По широте номенклатуры затрат | 1.Функциональный бюджет разрабатывается по одной (или двум) статьям затрат (бюджет оплаты труда персонала и т.д.) |

| 2.Комплексный бюджет разрабатывается по широкой номенклатуре затрат (производственный участок, административно-управленческие расходы и т.п.) | |

| По методам разработки | 1.Фиксированный бюджет не зависит от изменения объемов работы (расходы по обеспечению охраны предприятия). |

| 2.Гибкий бюджет устанавливает планируемые текущие или капитальные затраты в виде норматива расходов | |

| По длительности планируемого периода | 1.Ежедневный, понедельный, месячный, квартальный, годовой |

| По периоду составления | 1.Оперативный бюджет прямо связан с достижением целей предприятия (план производства, материально-технического снабжения) |

| 2.Текущий бюджет направлен на планирование текущих целей предприятия | |

| 3.Перспективный бюджет генерального развития бизнеса и долгосрочной структуры организации | |

| По непрерывности планирования | 1.Самостоятельный бюджет изолирован, не зависит от других бюджетов |

| 2.Непрерывный бюджет, к которому по окончанию месяца или квартала добавляется новый | |

| По степени содержания информации | 1.Укрупненный бюджет, в котором основные статьи доходов и расходов указываются укрупнено |

| 2.Детализированный бюджет, в котором все статьи доходов и расходов расписываются полностью по всем составляющим |

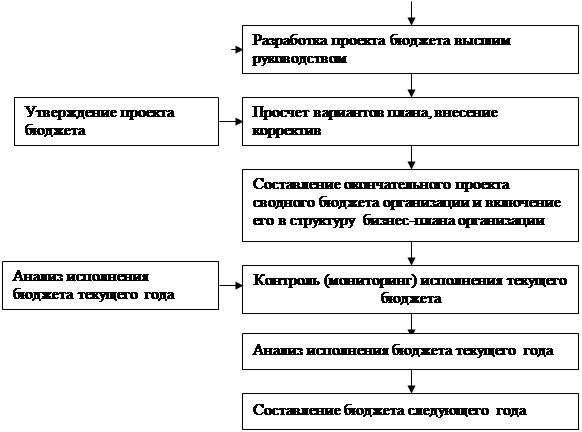

ПРИЛОЖЕНИЕ 2

Этапы бюджетного процесса предприятия

1. ![]()

![]()

|

|

|

|

О этап

| |||

2 этап

3 этап

| |||

[i] Бланк И.А. Основы финансового менеджмента. Т.1.- К.: Ника-Центр, 1999.С. 458.

[ii] Крейнина М.Н. Финансовый менеджмент / Учебное пособие. - М.: Издательство «Дело и Сервис», 1998. С. 34.

Похожие работы

... . Однако недостатком является то, что не проводятся исследования, слаба ценовая политика, философия маркетинга очень слабо развита. Слабой стороной деятельности предприятия являются финансы и маркетинг. 3. ВНЕШНЯЯ СРЕДА ТУРИСТСКОГО ПРЕДПРИЯТИЯ Внешняя среда организации определяется как факторы ее внешнего окружения, которые имеют непосредственное отношение к функционированию организации. В ...

... становится малоэффективным. Так что время года не является решающим фактором для покупки или продажи. Поэтому часто бывает необходимо установить величину амортизации за те или иные месяцы года. Ключевой проблемой российской амортизационной политики туристских предприятий является переоценка основных средств. Она состоит в том, что в НК был изменен порядок отражения в учете результатов переоценки ...

... методов работы с людьми. ГЛАВА 2. ОСОБЕННОСТИ УПРАВЛЕНИЯ ПЕРСОНАЛОМ В ТУРИСТКО-ЭКСКУРСИОННОЙ СФЕРЕ 2.1. ВЫЯВЛЕНИЕ ОСОБЕННОСТЕЙ УПРАВЛЕНИЯ ПЕРСОНАЛОМ В ТУРИСТСКО- ЭКСКУРСИОННОМ БИЗНЕСЕ Искусство менеджмента в туристско-экскурсионном бизнесе предполагает хорошее знание индивидуальной и групповой психологии. Нельзя забывать, что каждый работник представляет собой личность ...

... эффекта), от: · организации туризма в масштабах государства; · туристского обслуживания населения региона; · производственно-обслуживающего процесса туристской фирмы. Экономическая эффективность туризма является составным элементом общей эффективности общественного труда и выражается определенными критериями и показателями. Под критерием следует понимать основное требование к ...

0 комментариев