Понятие региональных бюджетов

Доходы и расходы региональных бюджетов

Финансовое положение Омской области

Проблемы бюджетной политики Омской области

Проблемы взаимоотношений региональных и местных бюджетов

Анализируются составляющие, учитываемые при расчете минимального размера средств бюджетов муниципальных образований

Модель регионального развития Омской области

Навигация

Бюджетная политика

Бюджетная политика

76854

знака

6

таблиц

0

изображений

Содержание

Введение………………………………………………………………………….3

Глава 1. Сущность и роль региональных финансов…………….……………..5

1.1. Понятия и роль региональных финансов в социально – экономическом развитии региона……………………………………………………….……..…5

1.2. Понятие региональных бюджетов…………………………………………9

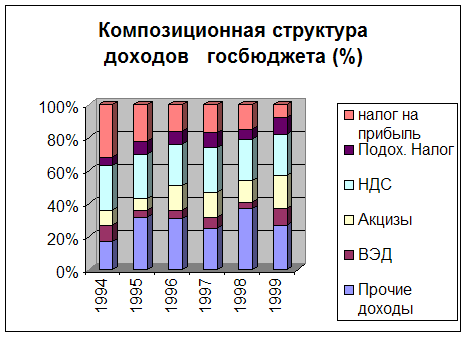

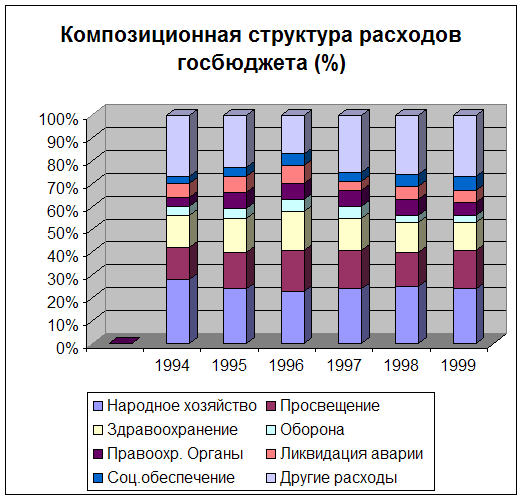

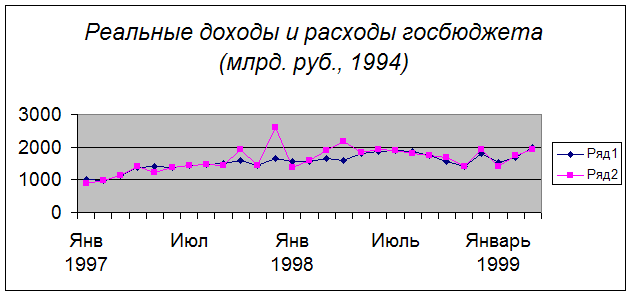

1.3. Доходы и расходы региональных бюджетов……………….………....…12

Глава 2. Финансовое положение Омской области….…………………..……19

2.1. Социально – экономическое развитие Омской области…………...……19

2.2. Финансовое положение Омской области на 2005 – 2006 года……...….20

2.3. Проблемы бюджетной политики Омской области………………………31

Глава 3. Проблемы и современные тенденции совершенствования развития регионов.……………………………………………………………………...…33

3.1. Финансовые проблемы развития регионов, способы их решения..….333.2. Проблемы взаимоотношений региональных и местных бюджетов……37

3.3. Модель регионального развития Омской области………………….…...44

Заключение………………………………………………………………...……48

Библиографический список…………………………………………….…...…50

Введение.

Проводимый в 1990-е годы курс на децентрализацию хозяйствования и управления, перераспределение полномочий между центром, субъектами Федерации и муниципальными образованиями усиливал внимание экономической науки и практики управления к региональному уровню социально-экономического развития, а также финансовому, в том числе финансово-бюджетному, состоянию регионов. Причем в данном случае под региональным уровнем, точнее регионом, понимается уровень субъекта Российской Федерации (область, край, республику, автономную область или округ) с входящими в его состав муниципальными образованиями (районами, городами и т. д.).

Актуальность решения проблемы региональных финансов определяется не только формирующимися новыми подходами к управлению территориями, но и невозможностью выработки для этих целей в российских условиях некоей универсальной модели действия, что, прежде всего, связано с большой дифференциацией в уровнях социально-экономического развития, как самих регионов, так и входящих в их состав муниципальных образований (территорий). Причем к настоящему времени еще не сложились в достаточно законченном виде теория и практика комплексной оценки уровня развития этих регионов и территорий, анализа их социально-экономической дифференциации и типизации, в том числе с учетом финансово-бюджетного аспекта их развития. Это затрудняет формирование фактически необходимой системы достаточно гибких подходов к управлению социально-экономическим развитием регионов и территорий, в том числе с использованием инструментов региональных финансов и финансовой политики.

В связи с этим целью этой работы является рассмотрение сущности, функций, особенностей региональных финансов и их роль в социально-экономическом развитии региона, а также принципов формирования статей доходов и расходов региональных бюджетов.

Объект работы - субъект Российской Федерации (область, край, республика, автономная область или округ) с входящими в его состав муниципальными образованиями. Предметом работы являются финансовые ресурсы региона.

1. Сущность и роль региональных финансов.

1.1. Понятие и роль региональных финансов в социально-экономическом развитии региона.

Все финансовые потоки, циркулирующие в экономике, всегда привязаны к определенной территории, поскольку они отражают результаты взаимодействия конкретных институциональных единиц, расположенных в той или иной точке пространства. На территории региона осуществляется множество финансовых операций, производящихся между региональными институциональными единицами: домашние хозяйства получают свои доходы, из которых они уплачивают налоги, делают покупки и сбережения, предприятия производят и реализуют продукцию, финансовые посредники предоставляют финансовые услуги домашним хозяйствам и предприятиям, региональные власти формируют региональный бюджет и расходуют его на общерегиональные нужды и т.д. С другой стороны, в регионе имеются и финансовые потоки межрегиональных и интернациональных институциональных единиц, которые получают финансовые средства из-за пределов региона и отправляют их. Тем не менее, на определенной территории локализуется некоторая часть финансовых операций, производимых между всеми институциональными единицами, и концентрируется часть имеющихся в стране финансовых ресурсов[19;c.231]

В соответствии с общими подходами, используемыми для определения региональных финансов, ими можно назвать денежные ресурсы и потоки в наличной и безналичной формах, которые обеспечивают нормальный с точки зрения потребностей хозяйства территории уровень производства товаров и услуг, устойчивый товарообмен в соответствии с законами рыночного хозяйствования и социально приемлемый уровень жизни населения. Финансы региона — это прямой «слепок» с его экономики, его производственно-экономической и ресурсной базы. Вместе с тем финансы региона — неотъемлемая составная часть финансовой системы страны. Их содержание и социально-экономические функции определяются теми же характеристиками, что и для финансовой системы страны в целом, а их роль отличается лишь спецификой тех задач управления, которые реализуются на данном — региональном или местном — уровне федеративной структуры государства с учетом сложившейся и нормативно закрепленной системы распределения полномочий и ответственности Федерации, ее субъектов и институтов местного самоуправления.

Финансовые ресурсы, созданные на территории, складываются из следующих важнейших частей:

- ресурсы бюджетов всех уровней (используются для текущего финансирования экономики региона, социальной сферы, финансирования наиболее важных проектов развития соответствующих территорий);

- ресурсы субъектов хозяйствования (используются для финансирования оборотных средств и капиталовложений, содержания социальных объектов, находящихся в собственности соответствующих субъектов хозяйствования);

- ресурсы внебюджетных фондов;

- кредитные ресурсы коммерческих банков и прочих финансовых структур (используются для срочного и возвратного финансирования оборотных средств и капиталовложений);

- дотации, субвенции и другие поступления из вышестоящих бюджетов для покрытия дефицита территориальных бюджетов и централизованные инвестиции (из федерального бюджета или федеральных инвестиционных фондов).

Таким образом, финансовые ресурсы региона определяются как финансовые ресурсы всех институциональных единиц, функционирующих в регионе.

Основная особенность финансов региона заключается в том, что здесь действуют как бы три самостоятельные финансовые подсистемы — государственная (финансовые ресурсы федеральных органов и самого субъекта Федерации); муниципальных образований; а также отдельных юридических и физических лиц, прежде всего (по значимости) хозяйствующих субъектов. Первые две подсистемы традиционно относятся к категории централизованных финансов (бюджетная система и централизованные внебюджетные фонды); третья подсистема — к категории децентрализованных финансов. Финансы частных юридических и физических лиц, естественно, не находятся в прямой юрисдикции региональных или местных органов власти, однако в значительной степени также являются объектом управления, объектом региональной финансовой политики через инструменты налогообложения, бюджетного финансирования социальных сфер, финансирования.

Таким образом, поскольку в конечном счете все подсистемы финансов региона находятся на одной и той же территории и исходят из интересов одних и тех же жителей региона, такое разделение, естественное для условий многоукладного рыночного хозяйства, не должно препятствовать консолидированному участию этих подсистем в решении местных социально-экономических проблем. Разница лишь в принципах действия, зоне действия и степени ответственности каждой из подсистем. Единое поле деятельности всех финансов региона диктует и единый критерий оценки управления региональными финансами — улучшение экономической и социальной ситуации в регионе.

Сущность и роль региональной финансовой системы в жизни общества проявляется через функции: мобилизационную, распределительную и контрольную.

1. Контрольная функция проявляется лишь в процессах использования хозяйствующими субъектами государственных средств.

2. Мобилизационная функция обеспечивает поступление средств для нужд региона. В результате в руках региональных органов власти сосредотачиваются большие ресурсы, расходование которых может существенно повлиять на развитие общества.

3. Распределительная функция связана с перемещением доходов от производителей в иные сферы хозяйства.

Таким образом, финансы региона представляют собой систему экономических отношений, посредством которой национальный доход распределяется и перераспределяется на цели социально-экономического развития территории.

В условиях отказа от планово-директивных методов управления (в том числе и на территориальном уровне) и перехода на преимущественно рыночные начала хозяйствования финансовые инструменты становятся основным рычагом воздействия на ход экономических и социальных процессов в регионе. Роль региональных финансов в процессе управления социально-экономическим развитием территорий резко повышается.

Являясь, прежде всего инструментом проведения региональной социально-экономической политики, финансы региона должны способствовать развитию производства, росту занятости, привлечению инвестиций, в том числе в те отрасли, которые являются приоритетными с точки зрения текущих и долговременных задач функционирования регионального хозяйственного комплекса. Финансы региона должны обеспечить необходимыми жизненными ресурсами те группы населения, которые по возрасту или иным причинам не в состоянии участвовать в процессе материального производства, но должны иметь гарантированный минимальный доход.

Региональные финансы, являясь инструментом государственной социальной политики, также должны обеспечивать через территориальные бюджеты финансирование части расходов на образование, здравоохранение, жилищно-коммунальное хозяйство, социальную поддержку населения.

Региональные финансы играют важную роль в выравнивании уровней социально-экономического развития регионов. Межбюджетное перераспределение финансовых ресурсов, нацеленное на сглаживание существенных межрегиональных различий, также осуществляется через финансовую систему региона.

Региональные финансы являются важнейшим условием социально-экономического развития региона с точки зрения финансирования общерегиональных проектов, направленных на развитие общерегиональной инфраструктуры, создание условия для привлечения в регион дополнительных ресурсов, разрешение социальных и экономических проблем региона[20;c.132].

Похожие работы

... все стороны, касающиеся бюджетной политики России: законодательные и теоретические основы, реализация бюджетной политики на практике. Тема курсовой работы звучит как «бюджетная политика России в 2000 году», поэтому я считаю, что в заключении необходимо сказать именно о проведении и об итогах проведения данной политики за первое полугодие 2000 года. Несмотря на то, что главная задача бюджетной ...

... результаты, так и на ряд проблемных вопросов, требующих скорейшего решения. 2.2. Государственные расходы 2.2.1. Понятие расходов, их классификация Не менее актуально второе направление бюджетной политики – государственные расходы. Вообще, расходы государственного бюджета — это экономические отношения, возникающие в связи с распределением фонда денежных средств ...

... : быть или не быть // Экономика и жизнь. 1996. № 37 (сентябрь). 29. Ляско А. «Бюджет на куриных ногах», «Экономика и Жизнь» №10, 1998 30. Максимова Н.С. О реформировании межбюджетных отношений в Российской Федерации // Финансы, 1998, № 6. 31. Местные финансы и формирование бюджетов муниципальных образований // Финансы, 1997, № 11. 32. Налоги: федеральные и местные // ...

... , отказываясь от активной роли в поддержке материального производства, одновременно увеличивает расходы на поддержку указанных отраслей сферы услуг. В этом проявляется главное направление бюджетной политики — стабилизация, укрепление и приспособление существующего социально-экономического строя к изменяющимся условиям. Эти расходы призваны смягчить дифференциацию социальных групп, неизбежно ...

0 комментариев