Навигация

Расчет себестоимости «Чесночного» хлеба

30191

знак

9

таблиц

13

изображений

2.1 Расчет себестоимости «Чесночного» хлеба

Себестоимость продукции – совокупность прямых издержек, связанных с производством изделия; все виды затрат, понесенных при производстве и реализации определенного вида продукции.

Себестоимость включает в себя:

- постоянные затраты (амортизационные отчисления, аренда, ссуда, зарплата);

- переменные затраты (сырье, электроэнергия, вода, транспортные расходы).

В месяц будет производится 37800 шт «Чесночного» хлеба. Рассчитаем общие затраты производства в месяц.

Таблица 9 Общие затраты производства

| № | Затраты | Расчет | Стоимость (руб./мес.) |

| Постоянные затраты | |||

| 1 | Ссуда | 49897,22 | |

| 2 | Амортизация | SАмортизационных отчислений в месяц | 13395,24 |

| 3 | Аренда | 300 руб. * 100 кв.м. | 30000,00 |

| 4 | Заработная плата | Общая заработная плата | 96600,00 |

| Итого: постоянные затраты | 189892,46 | ||

| Переменные затраты | |||

| Сырье: | |||

| 5 | Мука | 0,36 кг * 37800 шт * 9,00 руб. | 122472,00 |

| 6 | Вода | 0,1 кг * 37800 шт * 0,20 руб. | 756,0 |

| 7 | Дрожжи | 0,011 кг * 37800 шт * 20,00 руб. | 8316,00 |

| 8 | Чесночный порошок | 0,005 кг * 37800 шт * 70,00 руб. | 13230,00 |

| 9 | Соль | 0,005 кг * 37800 шт * 2,5 руб. | 472,50 |

| 10 | Масло подсолнечное | 0,03 кг * 37800 шт * 44,50 руб. | 50463,00 |

| Стоимость сырья: | 195709,00 | ||

| 12 | Электроэнергия | 100 кВт * 30 смен * 2,5 | 7500,00 |

| 13 | Бензин | 20 л * 30 смен * 17,00 руб. | 10200,00 |

| Итого: переменные затраты | 213409,00 | ||

| Итого: общие затраты | 403301,46 | ||

Подсчитаем себестоимость одной булки хлеба. Выпуск в первый месяц производства составит 37800 шт «Чесночного» хлеба. На его производство установлены общие затраты (таблица 9) – 403301,46 руб. Таким образом, себестоимость 1 шт = общие затраты / объем производства = 10, 66 руб.

2.2 Расчет цены «Чесночного» хлеба

Система ценообразования на продукцию заключается в следующем. Рассчитывается себестоимость готовой продукции и прибавляется желаемая прибыль с каждого хлеба. Цена хлеба зависит от затрат на изготовление продукции и может меняться. Данные расчета цены приводятся ниже. При изменении цен на переменные затраты стоимость хлеба будет меняться. Стоимость 1 булки хлеба устанавливается 11,5 руб. Прибыль с одной булки хлеба составит 0,84 руб. Общая прибыль в месяц составит 11,50 руб. * 37800 = 434700,00 руб. «Чистая» прибыль – 434700,00 – 403301,46 = 31398,54 руб. Налог на прибыль 24%: 31398,54 – 7535,65 = 23862,89 руб.

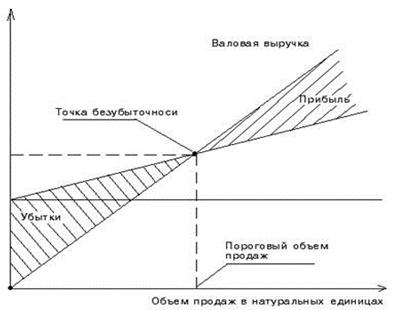

2.3 Определение точки безубыточности

Для обеспечения координации внедрения нового товара на рынок необходимо проводить анализ его экономической эффективности. Точка безубыточности – это такая ситуация, когда величина издержек равна выручке. Общая сумма затрат или выручки в денежных единицах. Пороговая выручка. 403305,00 руб. Постоянные затраты. 189892,46 руб.35070 шт. хлеба.

Рис. 13 Точка безубыточности

Похожие работы

... по технике безопасности,-М.: Агропромиздат, 1995.-232с. ДОКЛАД Уважаемая Государственная комиссия. На Ваше рассмотрение предлагается дипломная работа на тему «Разработка бизнес-плана организации производства новой продукции», выполненная по материалам ОАО»Белореченское хлебоприемное предприятие». С развитием рыночных отношений в России становится все более очевидным, что ...

... на предприятии. Выполнение этих двух условий должно запустить сложные процессы самоорганизации и адаптации бизнеса в меняющихся внешних и внутренних условиях, обеспечить дополнительные конкурентные преимущества и повысить уровень управляемости и конкурентоспособности предприятия. Задача выбора ресурсов, источников финансирования, форм и способов инвестирования является насущной для менеджеров ...

... кафе-кондитерской. Прохожие чувствуют аромат кофе, свежеиспеченного хлеба и заходят. Потом привыкают, начинают посещать его часто и даже становятся постоянными клиентами. • Быстрая окупаемость проекта. 2.4 Рынок «Сказка» намерена осуществлять продажу булочных изделий высшего сорта. По мере роста булочной мы будем постепенно менять соотношение между розничными и оптовыми продажами. Объем ...

... продукцию в значительной степени зависит от изменения цен на топлива и энергоносители. Указанные обстоятельства позволили автору сделать вывод о том, что применительно к управлению рисками инвестиционных проектов в пищевой промышленности фундаментальный анализ второго уровня должен отличаться от классического (при использовании того же инструментария). Автор считает, что этот анализ не должен ...

0 комментариев