Нормативно-правовое регулирование структуры оборотных средств предприятия

Современные проблемы, связанные с оптимизацией структуры оборотных средств и управления дебиторской задолженностью

Оценка динамики состава и структуры оборотных средств

Анализ оборачиваемости оборотных средств предприятия

Оборачиваемость дебиторской задолженности

Влияние внешних и внутренних факторов на изменение структуры оборотных средств объекта исследования

Пути повышения финансового состояния ООО «Белогорское» на основе оптимизации структуры оборотных средств и управления дебиторской задолженностью

Навигация

Оборачиваемость дебиторской задолженности

Анализ оптимизации структуры оборотных средств и управления дебиторской задолженности ООО "Белогорское"

58129

знаков

4

таблицы

0

изображений

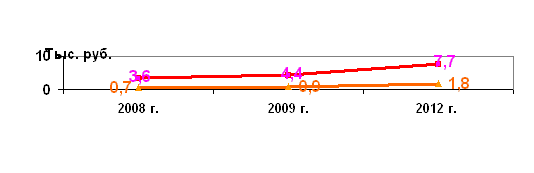

1. Оборачиваемость дебиторской задолженности.

(4)

(4)

Этот показатель характеризует кратность превышения выручки от реализации над средней дебиторской задолженностью. /1/

В 2006 году выручка от реализации ООО «Белогорское» превышает дебиторскую задолженность в 8 раз.

Значение данного показателя в 2007 году превышает значение в 2006 году на 13 ед., это говорит, о том, что в 2007 году на данном предприятие выручка от реализации превышала в 21 раз дебиторскую задолженность.

![]()

В 2008 году выручка от реализации превышала среднюю дебиторскую задолженность в 88 раз, по сравнению с 2007 годом значение данного показателя увеличилось на 88 ед., а по сравнению с 2006 годом увеличилось на 101 ед.

2. Длительность оборота дебиторской задолженности (![]() ).

).

![]() =

=  (5)

(5)

Отражает средний срок получения платежа./1/

Однодневная выручка от реализации находится:

![]()

![]() =

=![]()

В 2006 году потребовалось 10 дней, чтобы дебиторская задолженность была превращена в денежные средства.

![]() =

=![]()

В 2007 году потребовалось 20 дней, для того, чтобы дебиторская задолженность превратилась в денежные средства. По сравнению с 2006 годом значение данного показателя увеличилось на 10 дней.

![]() =

=![]()

В 2008 году, необходим 1 день, чтобы дебиторская задолженность превратилась в денежные средства.

Анализ оборачиваемости товарно-материальных запасов:

1. Оборачиваемость запасов.

(6)

(6)

Этот показатель отражает период времени, необходимый для превращения материальных запасов в готовую продукцию./1/

В 2006 году в ООО «Белогорское» необходим 1 день для превращения сырья, материалов, топлива и т.п. в готовую продукцию.

В данном анализируемом предприятие в 2007 году необходим также 1 день как и в 2006 году, для того, чтобы материальные запасы превратить в готовую продукцию.

В 2008 году необходимо было потратить 2 дня для превращения материальных запасов в готовую продукцию. По сравнению с 2006 и 2007 годом значение данного показателя увеличилось на 1 день.

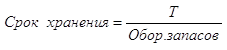

2. Срок хранения запасов.

(7)

(7)

Показатель характеризует длительность хранения запасов./2/

![]()

В 2006 году в ООО «Белогорское» длительность хранения запасов равна 360 дням.

![]()

В 2007 году на предприятие длительность хранения запасов равен 360 дням, по сравнению с 2006 годом показатель не изменился.

![]()

В 2008 году длительность хранения равна 180 дням, по сравнению с 2006 и 2007 годом длительность сократилась на 180 дней.

Исходя из выше проведенного анализа можно сделать вывод о том, что ООО «Белогорское» следует в первую очередь ускорить оборачиваемость оборотных средств, для этого необходимо:

- совершенствовать производство и сбыт, нормализовать размещение оборотных средств;

- полностью и ритмично выполнять планы хозяйственной деятельности;

- совершенствовать организацию производства и сбыта, внедрять прогрессивные формы и методы;

- совершенствовать расчеты с поставщиками и покупателями;

- улучшать претензионную работу;

ускорять оборот денежных средств за счет улучшения инкассации выручки, строгого лимитирования остатков денежных средств в кассах предприятия, в пути, на расчетном счете в банке;

- свести к минимуму запасы хозяйственных материалов, малоценных и быстроизнашивающихся предметов, инвентаря, спецодежды на складе, сократить подотчетные суммы, расходы будущих периодов;

- не допускать роста дебиторской задолженности./13/

Эффективность использования оборотных средств предприятий, следовательно, зависит, прежде всего, от умения управлять ими, улучшать организацию производства и сбыта, повышать уровень коммерческой и финансовой работы.

Похожие работы

... системой налогообложения по схемам: «Доходы» и «Доходы – Расходы», и общим режимом налогообложения), налоговая нагрузка остается существенной – доля ЕНВД в чистой прибыли составляет 25 – 30 %. Такая ситуация наблюдается не только в ООО «Таганка», но и на других предприятиях малого и среднего бизнеса Амурской области в целом и Благовещенске в частности. Многие предприниматели, работающие в сферах ...

... также и специальные, или целевые субсидии, которые предусматривают расходование средств бюджета по строго определенным программам. ГЛАВА 3. ФОРМЫ И МЕТОДЫ ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ ПРЕДПРИНИМАТЕЛЬСТВА 3.1 Понятие финансового обеспечения Под финансовым обеспечением предпринимательской деятельности понимается совокупность форм и методов, принципов и условий финансирования предприятий. ...

0 комментариев