Нормативно-правовое регулирование структуры оборотных средств предприятия

Современные проблемы, связанные с оптимизацией структуры оборотных средств и управления дебиторской задолженностью

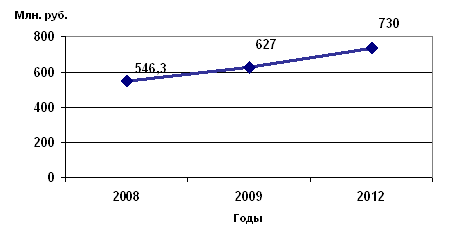

Оценка динамики состава и структуры оборотных средств

Анализ оборачиваемости оборотных средств предприятия

Оборачиваемость дебиторской задолженности

Влияние внешних и внутренних факторов на изменение структуры оборотных средств объекта исследования

Пути повышения финансового состояния ООО «Белогорское» на основе оптимизации структуры оборотных средств и управления дебиторской задолженностью

Навигация

Нормативно-правовое регулирование структуры оборотных средств предприятия

Анализ оптимизации структуры оборотных средств и управления дебиторской задолженности ООО "Белогорское"

58129

знаков

4

таблицы

0

изображений

1.2 Нормативно-правовое регулирование структуры оборотных средств предприятия.

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразным их размещением и эффективным использованием, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Анализ финансового состояния организации, включая устойчивость, нормативно регулируется Приказом ФСФО РФ (Методические указания, 2001г.), Постановлением правительства РФ (Правила, 2003г.) и приказом Минэкономразвития РФ от 21 апреля 2006 года «Об утверждении методики проведения Федеральной налоговой службой учета и анализа финансового состояния и платежеспособности стратегических предприятий и организаций».

Финансовое состояние предприятия может быть устойчивым, неустойчивым и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем устойчивом финансовом состоянии.

Состав и содержание бухгалтерской отчетности в настоящее время регулируется следующими нормативными документами:

- Федеральным законом от 21 ноября 1996 года №129-ФЗ «О бухгалтерском учете» с последующими изменениями и дополнениями;

- Положением по ведению бухгалтерского учета и бухгалтерской отчетности в российской Федерации, утвержденным приказом Минфина России от 29 июля 1998 года №34н;

- Планом счетов бухгалтерского учета финансово - хозяйственной деятельности организаций, утвержденным приказом Минфина России от 31 октября 2000 года №94н;

- Положениями по бухгалтерскому учету и другими документами.

Федеральный закон «О бухгалтерском учете» содержит наиболее общие положения в отношении отчетности.

Годовая бухгалтерская отчетность дает широкие возможности для всестороннего анализа деятельности предприятия, и наиболее информативной ее частью является баланс.

Основу информационного обеспечения анализ финансового состояния должна составить бухгалтерская отчетность, которая является единой для организации всех отраслей и форм собственности. Анализ финансового состояния предприятий осуществляется в основном по данным годовой и квартальной бухгалтерской отчётности и в первую очередь по данным бухгалтерского баланса.

1.3 Сравнительная характеристика методик расчета и оценки оборотных средств предприятия.

Таблица 1 - Сравнительная характеристика методик анализа бухгалтерского баланса.

| Элементы методики | Авторы | ||||

| Колчина Н.В./1/ | Романовский М.В./2/ | Шеремет А.Д./4/ |

| ||

| Цели анализа | 1. Выявление изменений показателей финансового состояния; 2. Выявление факторов, влияющих на финан. состояния предприятие; 3. Оценка количест. и качественных изменений финансового состояния. | Сокращение длительности оборота денежных средств, для того, чтобы увеличить прибыль и уменьшить потребность в финансовых результатах. | Контроль за оборотными средствами предприятия, сокращение длительности оборота денежных средств. |

| |

| Задачи анализа | Необходимость контроля за оборотными активами и анализа их оборачиваемости. | Определение потребности в оборотных средствах | 1. Разработка и установ-ие норм запасов всех оборотных средств по отдел-ым видам ТМЦ, выраж-ых в днях; 2. разработка норм собств-ых оборот. средств в целом |

| |

| Объект исслед-ия | Деятельность предприятия за анализируемый период | ||||

| Система показ-ей | Оборачиваемость активов, продолжит-ть оборота, привлечение средств в оборот, оборот дебиторской задолж-ти, период погашения дебиторской задолженностью, оборот запасов. | Коэффициент оборачив., длительность одного оборота оборотных средств, длительность оборота ТМЗ, длительность оборота дебиторской задол-ти, длительность оборота денежных средств. | Коэффициент оборота запасов, период оборачиваемости запасов сырья и материалов,период оборач-ти запасов ГП |

| |

| Советы по последовательности проведения анализа | Гориз., вертик., сравнительный анализ; анализ относительных показателей. | Гориз., вертик. анализ; анализ относит. показателей, сравнит., фактор.анализ | Анализ относит. показателей, сравнит. анализ, горизонтальный и вертикальный анализ |

| |

| Способы исследования | Оборачиваемость активов предприятия, оборачиваемость дебиторской задолженностью, оборачиваемость ТМЗ | Аналитический метод, коэффициентный метод, метод прямого счета. | |||

| Источники данных | Баланс (форма №1), отчет о прибылях и убытках (форма №2). | Баланс (форма №1), отчет о прибылях и убытках (форма №2). Приложения к бухгалтерскому балансу (форма №5) | Баланс (форма №1), отчет о прибылях и убытках (форма №2).Приложения к бухгалтерскому балансу (форма №5) | ||

Похожие работы

... системой налогообложения по схемам: «Доходы» и «Доходы – Расходы», и общим режимом налогообложения), налоговая нагрузка остается существенной – доля ЕНВД в чистой прибыли составляет 25 – 30 %. Такая ситуация наблюдается не только в ООО «Таганка», но и на других предприятиях малого и среднего бизнеса Амурской области в целом и Благовещенске в частности. Многие предприниматели, работающие в сферах ...

... также и специальные, или целевые субсидии, которые предусматривают расходование средств бюджета по строго определенным программам. ГЛАВА 3. ФОРМЫ И МЕТОДЫ ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ ПРЕДПРИНИМАТЕЛЬСТВА 3.1 Понятие финансового обеспечения Под финансовым обеспечением предпринимательской деятельности понимается совокупность форм и методов, принципов и условий финансирования предприятий. ...

0 комментариев