Нормативно-правовое регулирование структуры оборотных средств предприятия

Современные проблемы, связанные с оптимизацией структуры оборотных средств и управления дебиторской задолженностью

Оценка динамики состава и структуры оборотных средств

Анализ оборачиваемости оборотных средств предприятия

Оборачиваемость дебиторской задолженности

Влияние внешних и внутренних факторов на изменение структуры оборотных средств объекта исследования

Пути повышения финансового состояния ООО «Белогорское» на основе оптимизации структуры оборотных средств и управления дебиторской задолженностью

Навигация

Анализ оборачиваемости оборотных средств предприятия

Анализ оптимизации структуры оборотных средств и управления дебиторской задолженности ООО "Белогорское"

58129

знаков

4

таблицы

0

изображений

2.3 Анализ оборачиваемости оборотных средств предприятия

От состояния оборотных активов зависит успешное осуществление производственного цикла предприятия, т.к. недостаток оборотных средств парализует производственную деятельность предприятия, прерывает производственный цикл и в конечном итоге приводит предприятие к отсутствию возможности оплачивать по своим обязательствам, к банкротству.

Большое влияние на состояние оборотных активов оказывает их оборачиваемость. Под оборачиваемостью оборотных средств понимают их движение в процессе производства и реализации производственного продукта, т.е. длительность одного полного кругооборота средств от приобретения производственных запасов и выплат заработной платы до реализации готовой продукции и поступление денег на расчетный счет предприятия. От этого зависит не только размер минимально необходимых для хозяйственной деятельности оборотных средств, но и размер затрат, связанных с владением и хранением запасов и т.д. В свою очередь это отражается на себестоимости продукции и в конечном итоге на финансовых результатах предприятия. Все это обуславливает необходимость постоянного контроля за оборотными активами и анализа их оборачиваемости.

Анализ оборачиваемости оборотных активов включает три вида анализа:

оборачиваемость активов предприятия;

оборачиваемость дебиторской задолженности;

оборачиваемость товарно - материальных запасов./1/

При этом главное внимание уделяется расчету и анализу изменений скорости оборота оборотных активов (т.е. количество оборотов активов за определенный период времени), а также период оборота (т.е. ёсрок возвращения предприятию вложенных в хозяйственную деятельность средств)

Анализ оборачиваемости активов проводится на основе следующих показателей:

1. Коэффициент оборачиваемости текущих активов.

; (1)

; (1)

Считается, что данный коэффициент показывает, сколько раз оборотные средства за один хозяйственный период превращаются в деньги:/11/

![]() ;

;

Оборотные средства ООО «Белогорское» в 2006 году превращаются в деньги 1 раз за один хозяйственный период. Также еще можно сделать вывод о том, что на каждый рубль оборотных средств реализован 1 рубль товарной продукции.

Оборотные средства в 2007 году, по данному анализируемому предприятию, превращаются в деньги 1 раз за один хозяйственный период. По сравнению с 2006 годом значение данного показателя в 2007 году осталось без изменения. Также на каждый рубль оборотных средств реализован 1 рубль товарной продукции.

![]() ;

;

В 2008 году по данному предприятию оборотные средства превратились в деньги 3 раз за один хозяйственный период. По сравнению с 2006 и2007 годом значение данного показателя увеличилось на 2 оборота, На каждый рубль оборотных средств реализовано 3 рубля товарной продукции.

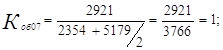

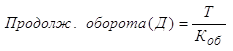

2. Продолжительность оборота.

; (2)

; (2)

где

Т – длительность анализируемого периода;

Показывает, в течение, какого периода времени авансированный капитал совершает кругооборот и превращается в деньги./12/

![]()

В 2006 году по ООО «Белогорское» авансированный капитал в течение 360 дней совершит кругооборот, с момента превращения средств в денежной форме в производственные запасы и до выхода готовой продукции и ее реализации.

![]()

Авансированный капитал в 2007 году в течение 360 дней совершит кругооборот, с момента превращения средств в денежной форме в производственные запасы и до выхода готовой продукции и ее реализации.

По сравнению с 2006 годом продолжительность оборота осталась прежней.

![]()

В 2008 году авансированный капитал по ООО «Белогорское» совершит кругооборот в течение 120 дней, и превратит в деньги. По сравнению с 2006 2007 годом значение данного показателя уменьшилось на 240 дней.

Проанализировав данные показатели можно сделать вывод о том, что уменьшение длительности оборота в днях и соответственно увеличение количества оборотов за период, позволяет высвободить средства из оборота, т.е. сэкономить их.

Размер этой суммы вычисляется по формуле:

![]()

Этот показатель характеризует дополнительное привлечение (высвобождение) средств в оборот, вызванное замедлением (ускорением) оборачиваемости активов. Если значение величины получается отрицательным, то это значит высвобождение средств, если положительным – привлечение./12/

![]()

Так как значение данного показателя равно 0, то у ООО «Белогорское» нет необходимости в высвобождении средств.

![]()

Так как значение данного показателя получилось отрицательным, то ООО «Белогорское» в 2008 году необходимо высвободить средства на сумму 6432 тыс. руб.

Анализ оборачиваемости дебиторской задолженности:

Похожие работы

... системой налогообложения по схемам: «Доходы» и «Доходы – Расходы», и общим режимом налогообложения), налоговая нагрузка остается существенной – доля ЕНВД в чистой прибыли составляет 25 – 30 %. Такая ситуация наблюдается не только в ООО «Таганка», но и на других предприятиях малого и среднего бизнеса Амурской области в целом и Благовещенске в частности. Многие предприниматели, работающие в сферах ...

... также и специальные, или целевые субсидии, которые предусматривают расходование средств бюджета по строго определенным программам. ГЛАВА 3. ФОРМЫ И МЕТОДЫ ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ ПРЕДПРИНИМАТЕЛЬСТВА 3.1 Понятие финансового обеспечения Под финансовым обеспечением предпринимательской деятельности понимается совокупность форм и методов, принципов и условий финансирования предприятий. ...

0 комментариев