Состав и структура управления предприятием

Организация и оплата труда на предприятии

Менеджмент, маркетинг и реклама на предприятии

Показатели деловой активности

Основные средства предприятия: состав и значение деятельности предприятия

Понятия основных средств предприятия в трактовке различных авторов

Коэффициент годности основных средств (Кr)

Анализ и пути повышения эффективности использования основных средств предприятия ООО «Империя Мебели»

Анализ эффективности использования ОПФ

Анализ использования производственной мощности предприятия

Пути повышения эффективности и улучшения использования основных средств

Навигация

Пути повышения эффективности и улучшения использования основных средств

Анализ основных средств предприятия ООО "Империя Мебели"

108835

знаков

12

таблиц

1

изображение

3.4 Пути повышения эффективности и улучшения использования основных средств

Для наиболее эффективного использования основных средств необходимо регулярно проводить их переоценку и инвентаризацию, и знать их реальную стоимость. Учитывать их амортизацию, физический износ, необходимо вести учет движения основных средств. Единицей учета основных средств является инвентарный объект. Инвентарным объектом основных средств является объект со всеми приспособлениями и принадлежностями или отдельной конструктивно – обособленный предмет, предназначенный для выявления определенных самостоятельных функций, или же обособленный комплекс конструктивно – сочлененных предметов, представляющих собой единое целое, предназначенный для выполнения определенной работы.

В случае наличия у одного объекта нескольких частей, имеющих равный срок полезного использования, каждая такая часть, учитывается как самостоятельный объект.

Объекты основных средств выбывают из организации в результате:

· списания в случае нормального и (или физического износа),

· передача объектов основных средств в виде вклада в уставный капитал других организаций;

· ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях;

· передачи по договорам мены, дарения объектов основных средств;

· списания объектов основных средств, ранее сданных в аренду с правом выкупа, в момент перехода права собственности на указанные основные средства к арендатору;

· по другим причинам.

Далее рассмотрим резерв увеличения выпуска продукции за счет ввода в действие нового оборудования. Данный показатель определяется умножением его дополнительного количества на фактическую величину среднегодовой выработки.

![]() (39)

(39)

где, ![]() , – дополнительное количество вводимого оборудования;

, – дополнительное количество вводимого оборудования;

![]() – фактическая, среднегодовая выработка продукции, (тыс. руб.).

– фактическая, среднегодовая выработка продукции, (тыс. руб.).

В настоящее время предприятие имеет рабочего оборудования, 15 единиц станков; фактическая, среднегодовая выработка продукции составляет 501,6 тыс. руб. из этого получаем: 15*501,6=7 524 тыс. руб.

При дополнительном введении оборудования, получим следующие результаты. Предприятие планирует ввести в действие дополнительно 4 станка, по обработке древесины. По формуле 39, находим резерв увеличения выпуска прибыли. (15+4)*501,6=9 538,4 тыс. руб.

При бесперебойной работе оборудования, предприятие получит за 1 год, прибыль 2 006,4 тыс. руб.

За счет сокращения внутрисменных простоев увеличивается средняя продолжительность смены, а, следовательно, и выпуск продукции. Для определения величины этого резерва следует возможный прирост средней продолжительности смены умножить на фактический уровень среднечасовой выработки оборудования и на возможное количество отработанных смен всем его парком СМВ.

![]() (40)

(40)

где, СМВ – количество отработанных смен всем оборудованием;

![]() – прирост продолжительности смены;

– прирост продолжительности смены;

ЧВФ – фактическая среднечасовая выработка продукции, тыс. руб.

По формуле 40, находим данные:

![]() = 6120 * 8,5 * 608 = 31 628 160 руб.

= 6120 * 8,5 * 608 = 31 628 160 руб.

Это на 4 093 056 руб., больше, чем предприятие получает при продолжительности рабочей смены в 7, 4 часа. (31 628 160 – 27 535 104 = 4 093 056) рублей.

Также можно предложить увеличение выпуска продукции за счет создания дополнительных рабочих мест. Данный показатель определяется умножением их прироста на фактическую среднегодовую выработку рабочего.

![]() (41)

(41)

где, ![]() – резерв увеличения выпуска продукции;

– резерв увеличения выпуска продукции;

![]() – резерв увеличения количества рабочих мест;

– резерв увеличения количества рабочих мест;

ГВФ – фактическая среднегодовая выработка рабочего, тыс. руб.

На данном предприятии работает 95 человек. По формуле 41, получаем, что, 95 * 608 =57 760 тыс. руб.

При увеличении дополнительных рабочих мест, на 14 человек, предприятие получит прибыль в размере 66 272 тыс. руб.

![]() = (95+14) * 608 = 66 272 тыс. руб.

= (95+14) * 608 = 66 272 тыс. руб.

Это на 8 512 тыс. руб. больше, чем предприятие получает в настоящее время.

Так как предприятие ООО «Империя Мебели», не достаточно использует в процессе производственную площадь и мощность предприятия, то можно предложить предприятию следующую программу загрузки основных производственных фондов с 2008 г., по 2010 г.

Данные представим в виде таблицы 12.

Таблица 12. Анализ изменения производственной мощности предприятия до 2010 г.

| Показатель | 2008 г. | 2009 г. | 2010 г. | Изменение от 2008 г. | Изменение от 2009 г. | Темп роста, % 2008 г. | Темп роста, % 2009 г. |

| Степень использования мощности, % | 85,2 | 90 | 100 | +4,8 | +10 | 5,6 | 11,1 |

| Производственные площади, 1 м2 | 540 | 560 | 600 | +20 | +40 | 3,7 | 7,1 |

| Выпуск продукции на 1 м2 производственной площади, тыс. руб. | 145,1 | 180,4 | 200 | +35,3 | +19,6 | 24,3 | 10,8 |

| Выпуск продукции, тыс. руб. | 78 354 | 101 024 | 120 000 | +22 670 | +18 976 | 29,0 | 18,7 |

По данным таблицы 12, сделаем следующий вывод:

· Так как предприятие не достаточно эффективно использует свою производственную мощность в 2008 г., (85,2%), можно предприятию в 2010 году, увеличить производственную мощность до 100%.

· Также у предприятия имеются свободные производственные площади и оборудование, которые не используются для изготовления продукции.

· Все эти условия позволяют предприятию увеличить выпуск продукции в 2010 г. до 120 000 тыс. руб. По сравнению с 2008 г., это на 22 670 тыс. руб. больше.

· Также увеличится выпуск продукции на 1 кв. м2. производственной площади и составит 200 тыс. руб. в 2010 г., когда как в 2008 г., она была 145,1 тыс. руб.

Данные мероприятия позволят предприятию наиболее эффективно использовать производственную мощность предприятия и тем самым повысить выпуск продукции.

Для более эффективного использования основных средств предприятие может принять следующие мероприятия:

· Увеличение занятости основных рабочих путем введения прогрессивных организационных и технологических мероприятий.

· Достигнуть применения оптимального графика работы организации.

· Более интенсивное использование оборудование.

· Повышение квалификации рабочего персонала, которое обеспечивает более эффективное использование времени.

· Экономическое стимулирование рабочих, предусматривающее зависимость зарплаты от выпуска и качества производимых услуг. Формирование фондов стимулирования и поощрения рабочих, достигнувших высоких показателей работы.

· Улучшение условий труда и отдыха, оздоровительные мероприятия и другие мероприятия, положительно влияющие на физическое и духовное состояния рабочего;

· Расширение сбыта продукции, в том числе за счет: маркетинговых исследований рынка и постоянного мониторинга внешней среды; разработки политики на основе анализа спроса; установления прямых связей с другими регионами России.

Для улучшения работы основных производительных фондов и основных средств предприятия проводят углубленный анализ по следующим направлениям: изучение использования наличного оборудования и планового фонда времени. Далее необходимо проанализировать применяемой техники и технологических процессов, провести исследования условий эксплуатации техники, а также правильность решения вопросов организации производства и труда.

Объектом анализа должны быть все агрегаты, производственные участки, оборудование, использованное при работе, и даже предприятие в целом.

Перспективами развития предприятия является повышение основных технико-экономических показателей, освоение новых рынков, постоянное управление качеством предоставляемых услуг и продаваемых товаров, широкое использование маркетинговых исследований и рычагов для воздействия на конкурентов и потребителей.

Заключение

Главная цель любого предприятия в современных условиях – получение максимальной прибыли, что невозможно без эффективного управления капиталом. Поиски резервов для увеличения прибыльности предприятия составляют основную задачу руководителя.

Очевидно, что от эффективности управления финансовыми ресурсами и предприятием целиком и полностью зависит результат деятельности предприятия в целом. Если дела на предприятии идут самотеком, а стиль управления в новых рыночных условиях не меняется, то борьба за выживание становится непрерывной.

В современных условиях главными задачами развития экономики является повышение эффективности производства, а также занятие устойчивых позиций предприятия на внутреннем и международном рынках.

Для осуществления эффективной деятельности любому предприятию необходимо проводить анализ своей деятельности в динамике за несколько лет, чтобы была возможность выявить недостатки своей работы и принять меры по их ликвидации.

В данной дипломной работе был проведен анализ основных средств предприятия ООО «Империя Мебели». Цель данной дипломной работы заключалась в том, чтобы на основе документов бухгалтерской отчетности рассмотреть финансовое положение предприятия, провести анализ основных средств и эффективности их использования.

В главе первой, было обследовано организационно – экономическое положение предприятия: история создания, цели и задачи, состав и структура предприятия. В ходе работы было установлено реальное положение дел на предприятии, выявлены преимущества и недостатки; изменения в финансовом состоянии за 2006–2008 гг.

Во второй главе данной работы был показан механизм проведения анализа основных средств предприятия и его значение в современных условиях хозяйствования. Рассмотрены основные теоретические методы проведения анализа основных средств предприятия, раскрыта экономическая сущность коэффициентов, применяемых при проведении анализа основных средств предприятия.

В третьей главе было проведено практическое исследование основных средств предприятия ООО «Империя Мебели», на основании анализа абсолютных и относительных показателей, были предложены рекомендации, позволяющие оптимизировать финансово – экономическую деятельность рассматриваемого предприятия.

В процессе работы дана оценка основным средствам предприятия. Можно с уверенностью сказать, что предприятие ООО «Империя Мебели», достаточно оснащено всем необходимым оборудованием, материалами, производственными мощностями, для нормальной и бесперебойной работы на мебельном производстве.

За анализируемый период времени – это 2006–2008 гг., на предприятии, выделились следующие главные моменты, которые еще раз бы хотелось отметить:

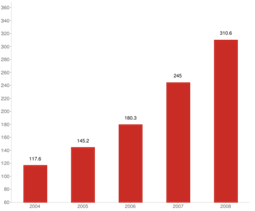

· наблюдается увеличение у показателя выручки от реализации, что обуславливается увеличением объема выполненных работ и повышением уровня средних реализационных цен. В 2008 г. сумма выручки составила 650000 тыс. руб., что выше показателя 2006 г. на 80000 тыс. руб., и выше показателя 2007 г. на 42000 тыс. руб.

· увеличение численности работающих на предприятии и увеличение средней заработной платы, а так же увеличение объемов производства привело к повышению фонда оплаты труда на 13319 тыс. руб. в 2008 г. по сравнению с 2006 г. и на 8613,60 тыс. руб. по сравнению 2007 г. с 2004 г.

· анализ структуры основных средств предприятия показал, на сколько предприятие хорошо оснащено всем необходимым для работы и нормального функционирования.

· произошло увеличение фондоотдачи, и соответственно повысилась эффективность использования основных фондов. За отчетный период фондоотдача выросла на 2,2 п., по сравнению с 2006 г., из этого следует, что предприятие осуществляет комплекс мероприятий по обеспечению более высокой эффективности использования основных фондов.

· фондорентабельность основных производственных фондов в 2008 г., увеличился на +6,8% или на 119,1 п., по сравнению с 2007 годом. В 2007 г., ОПФ увеличились незначительно, всего на +2,6 п., или на 8,0%. Данный показатель зависит от фондоотдачи и от рентабельности продукции.

Подводя итог, по дипломной работе, предприятия ООО «Империя Мебели», хочется сказать, что данное предприятие, эффективно использует свои материальные ресурсы, стремится к повешению заработной платы сотрудников, тем самым стремится заинтересовать их мотивацию к качественной работе.

Список литературы

1. Гражданский кодекс Российской Федерации. Часть первая. Федеральный закон от 30 ноября 1994 г. №51-ФЗ.

2. Гражданский кодекс Российской Федерации. Часть вторая. Федеральный закон от 26 января 1996 г. №14-ФЗ.

3. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99. Утверждено приказом Министерства финансов РФ от 6 июля 1999 г. №43н.

4. О формах бухгалтерской отчетности организаций. Приказ Министерства финансов РФ от 13 января 2000 г. №4н.

5. Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организации. Утверждены приказом Министерства финансов РФ от 28 июня 2000 г. №60н.

6. Приложение к приказу ФСФО РФ от 23 января 2001 г. №16 «Об утверждении «Методических указаний по проведению анализа финансового состояния организаций».

7. Абрютина М. С, Грачев А.В. Анализ финансово-экономической деятельности предприятия. – М.: Изд-во «Дело и Сервис», 2004. – 457 с.

8. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия. – М.:ДИС, 1998. – 256 с.

9. Бабаев Ю.А. – Факторы, определяющие реальное финансово-экономическое состояние Российских предприятий // Общество и экономика, 2005 г. №1 с. 46 – 47.

10. Балабанов И.Т. Основы финансового менеджмента. – М.: ЮНИТИ-ДАНА, 2005 – 385 с.

11. Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. – 3-е изд., доп. – М.: Финансы и статистика, 2003. – 208 с.

12. Белолипецкий В., Мерзляков И. Финансы фирмы в рыночном хозяйстве // Аудитор». – 2005. – №4.

13. Бернстайн Л.А. Анализ финансовой отчетности: теория, практика и интерпретация: Пер. с англ. – М.: ЮНИТИ-ДАНА, 2006 – 638 с.

14. Бланк И.А. Основы финансового менеджмента: В 2-х т. – Т. 1. – Киев: Ника-Центр, 2007.

15. Бочаров В.В. Финансовый анализ. – Спб.: Питер, 2007. – 240 с.: ил.. – (Серия «Краткий курс).

16. Васина А.А. Анализ финансового состояния компании. – М, ИКФ «Альф», 2003 – 50 с.

17. Воронов К.Е., Максимов О.А. Финансовый анализ. Некоторые положения и методики – М: ИКФ «Альф», 2003 – 25 с.

18. Грачев А.В. Анализ и укрепление финансовой устойчивости предприятия. – М.:ДИС., 2004. – 208 с.

19. Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия // Финансы, 2005., №3

20. Донцова А.В., Никифорова Н.А. Анализ финансовой отчетности // Финансовый менеджмент – 2006., №1

21. Донцова Л.В., Никифорова Н.А. Годовая и квартальная бухгалтерская отчетность. Учебно-методическое пособие по составлению. – М.: Изд-во «Дело и Сервис», 2003 – 251 с.

22. Ефимова О, В. Финансовый анализ. – М.: Изд-во «Бухгалтерский учет», 2005 – 389 с.

23. Ефимова О.В. Финансовый анализ. – М.: Бухгалтерский учет, 2001 – 526 с.

24. Ковалев А.И., Привалов В.П. Анализ финансового состояния

предприятия. – М.: ЮНИТИ-ДАНА, 2006 – 489 с.

25. Ковалев В.В. Финансовый анализ. – М.: ФиС, 2004. – 432 с.

26. Ковалев В.В. Финансовый анализ: методы и процедуры. – М.: ФиС, 2002. – 560 с.

27. Ковалев В.В., Ковалев Вит. В. Финансы организаций (предприятий): учеб. – М.: ТК Велби, Изд-во Проспект, 2005. – 352 с.

28. Количественные методы финансового анализа / Под ред. С.Дж.

Брауна и М.П. Крипмена: Пер. с англ. – М.: Инфра – М, 2006 – 365 с.

29. Крейнина М.Н. Финансовое состояние предприятия. Методы

оценки. – М.: ЮНИТИ-ДАНА, 2006 – 547 с.

30. Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия: Учеб. Пособие для вузов. – М.:ЮГИТИ-ДАНА, 2007. – 471 с.

31. Просветов Г.И. Анализ хозяйственной деятельности предприятия. Учебно-методическое пособие. 3-е изд. М.: Издательство РДЛ, 2006. – 192 с.

32. Пястолов СМ. Экономический анализ деятельности предприятий: Учеб.пособие для экономических специальностей вузов – М.: Акад.проект, 2002. -571 с.

33. Пястолов СМ. Экономический анализ деятельности предприятий: Учеб.пособие для экономических специальностей вузов – М.: Акад.проект, 2005. -571 с.

34. Пятов М.Л. Относительность оценки показателей бухгалтерской отчетности // Бухгалтерский учет. – 2005. – №6.

35. Родионова В.М., Федотова М.А. Финансовая устойчивость предприятия в условиях инфляции. – М.: Изд-во «Перспектива», 2005 – с 321 с.

36. Русак Н.А., Стражев В.И. и др. под общ. ред. В.И. Стражева Анализ хозяйственной деятельности в промышленности: Учебник для студентов вузов, 3-е изд., перераб. и доп. – Минск: 1998. – 398 с.

37. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – М.: ИНФРА-М, 2007 – 336 с.

38. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ. – М.: Юнити, 2006. – 479 с. Графов А.В. Оценка финансово-экономической деятельности предприятий // Финансы. – 2001. – №7. – С. 64–67.

39. Смагин В.Н. Экономика предприятия: учебное пособие / В.Н. Смагин. – М.: КНОРУС, 2006. – 160 с.

40. Финансовый менеджмент: теория и практика / Под ред. Е.С. Стояновой. – М.: Изд-во «Перспектива», 2006 – 658 с.

41. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. – М.: Инфра-М, 2006 – 654 с.

42. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. – М.: Инфра-М, 2007 – 458 с.

43. Экономический анализ: ситуации, тесты, примеры, задачи, выбор оптимальных решений, финансовое прогнозирование / Под ред. М.И. Баканова, А.Д. Шеремета. – М.: ЮНИТИ-ДАНА, 2007 – 468 с.

Похожие работы

... напрямую зависит от уровня управления конкурентоспособности каждого хозяйствующего субъекта. По мнению автора, применение его теоретических уточнений и методологических рекомендаций в сфере оценки и разработки мер по повышению эффективности конкурентоспособностью розничных торговых предприятий на практике будет способствовать повышению эффективности менеджмента, как отдельных предприятий, так и ...

... группу, то результаты расчета будут диаметрально противоположными - коэффициент равномерности развития товарооборота будет равен 77,04. Глава 3. Мероприятия и предложения по улучшению финансового состояния ООО «Альянс» Проведенный анализ ООО «Альянс» показал, что предприятие находится в устойчивом финансовом положении, но имеет недостаточную ликвидность активов. Несмотря на ...

... определенного времени). 3.6 Коммуникационная политика Для того, чтобы продукция предприятия была узнаваемой и для формирования позитивного отношения у потребителей как к самому предприятию, так и к выпускаемой продукции, СП «Инволюкс» должна проводить грамотную маркетинговую политику. Данная политика включает в себя проведение рекламной компании, активное участие в выставках, ярмарках, исполь

... имущества, находящегося в государственной и муниципальной собственности (6,3%). Безвозмездные поступления составили 40,9 млрд. руб., или 13,0% от общего объема доходов бюджета Санкт-Петербурга. В бюджет Санкт-Петербурга поступили также доходы от предпринимательской и иной приносящей доход деятельности в сумме 30,1 млрд. руб., доля которых составила 9,5%. Расходы бюджета Санкт-Петербурга за 2009 ...

0 комментариев