Состав и структура управления предприятием

Организация и оплата труда на предприятии

Менеджмент, маркетинг и реклама на предприятии

Показатели деловой активности

Основные средства предприятия: состав и значение деятельности предприятия

Понятия основных средств предприятия в трактовке различных авторов

Коэффициент годности основных средств (Кr)

Анализ и пути повышения эффективности использования основных средств предприятия ООО «Империя Мебели»

Анализ эффективности использования ОПФ

Анализ использования производственной мощности предприятия

Пути повышения эффективности и улучшения использования основных средств

Навигация

Коэффициент годности основных средств (Кr)

Анализ основных средств предприятия ООО "Империя Мебели"

108835

знаков

12

таблиц

1

изображение

6. Коэффициент годности основных средств (Кr)

Кr=![]() (33)

(33)

Коэффициент обновления основных средств показывает, какой удельный вес имеют введенные в действие основные средства в их первоначальной стоимости на коней анализируемого периода. Расчет может производиться за год, либо за пятилетие.

Коэффициент выбытия основных средств рассчитывается как отношение выбывших основных средств за расчетный период к первоначальной стоимости всех основных средств на начало расчетного периода. Этот коэффициент можно рассчитывать по всей сумме основных средств, а также отдельно по активной и пассивной их части. Выбытие основных средств происходит в связи с ликвидацией или продажей другим предприятиям и организациям. Выбытие вследствие ликвидации отражает относительную величину физического и морального износа основных средств другим предприятиям, что не меняет общей массы действующих основных средств. Выбытие в результате ликвидации отражает действительное уменьшение основных средств предприятия.

Коэффициент износа показывает, какая часть стоимости основных средств уже перенесена на готовую продукцию, какова степень изношенности действующих основных средств. Он исчисляется как отношение суммы износа основных средств к первоначальной их стоимости. На величину коэффициента износа оказывают влияние такие факторы, как степень обновления основных средств, выполнение плана капитального ремонта, сроки службы основного энергооборудования, вытекающие из различий в условиях эксплуатации.

Коэффициент годности – показатель, обратный коэффициенту износу; он характеризует состояние основных средств на определенную дату и рассчитывается путем отнесения неизношенной их части к полной первоначальной стоимости. Возможности увеличения годности основных средств энергетики растут по мере расширения масштабов технического перевооружения и реконструкции действующих, а также строительства новых предприятий.

Коэффициенты, характеризующие движение и состояние основных средств рассчитываются:

§ для всех основных средств;

§ зданий и сооружений;

§ машин, оборудования и транспортных средств.

2.4 Амортизация основных средств предприятия

Амортизация (от лат. аmortisatio – погашение) – процесс постоянного износа, перенос стоимости объекта основных средств на производимую продукцию.

Амортизационные отчисления представляют собой денежное выражение суммы амортизации, соответствующей степени износа основных средств. Они включаются в издержки производства продукции и реализуются при ее продаже.

Амортизация объектов основных средств производится одним из следующих способов начисления амортизационных начислений:

· линейный способ;

· способ уменьшенного остатка;

· способ списания стоимости по сумме чисел лет срока полезного использования;

· способ списания стоимости пропорционально объему продукции (работ, услуг).

1. Линейный метод – начисление амортизации производится равномерно, исходя из первоначальной или восстановительной стоимости объекта основных средств и нормы амортизационных отчислений. Нормы амортизационных отчислений устанавливаются с учетом физического и морального срока службы средств труда и выражают нормативный срок возмещения стоимости основных средств.

2. Метод уменьшения остатков (применяется для активной части основных средств, которые должны обновляться каждые 4 – 6 лет, определяется исходя из остаточной стоимости основных средств на начало отчетного периода и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта);

3. Метод списания стоимости по сумме чисел лет срока полезного использования или кумулятивный метод (годовая сумма амортизационных отчислений определяется путем умножения первоначальной стоимости объекта основных средств на расчетные коэффициенты). Этот способ позволяет списать уже в начале эксплуатации большую часть стоимости основных средств;

4. Метод начисления износа пропорционально объему выполненных работ – начисление амортизационных отчислений производится, исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ, услуг), произведенного за весь период использования объекта основных средств.

5. в целях формирования финансовой базы для оперативного следования достижениям НТП хозяйствующие субъекты ряда отраслей экономики имеют право осуществлять ускоренную амортизацию, т.е. более быстрого по сравнению с нормативными сроками службы переноса стоимости основных фондов на издержки производства и обращения. Такую возможность имеют предприятия, занимающиеся выпуском средств вычислительной техники, новых прогрессивных видов материалов, приборов, оборудования и в ситуации, когда реализуется политика расширения экспорта продукции с целью быстрой замены устаревшей техники.

Линейный метод списания стоимости применяется в отечественной практике и является наиболее известным и распространенным.

Стоимость объектов основных средств погашается посредством начисления амортизации, если иное не установлено настоящим Положением.

По объектам жилищного фонда (жилые дома, общежития, квартиры и др.), объектам внешнего благоустройства и другим аналогичным объектам (лесного хозяйства, специализированным сооружениям судоходной обстановки и т.п.), а также продуктивному скоту, буйволам, волам и оленям, многолетним насаждениям, не достигшим эксплуатационного возраста, стоимость не погашается, т.е. амортизация не начисляется. По указанным объектам основных средств и объектам основных средств некоммерческой организаций производится начисление износа в конце отчетного года по установленным нормам амортизационных отчислений.

Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования).

Капитал, вступив в производственный процесс, остается в нем навсегда. А вещная, материальная, оболочка капитала в форме объекта основных средств изнашивается и приходит в негодность через время, называемое сроком службы. Путем амортизации в специальной фонде, называемом амортизационным, накапливается капитал. Через срок службы в амортизационном фонде образуется величина, равная первоначальной стоимости объекта основных средств, после чего можно заменить изношенный объект. Таким образом, амортизация обеспечивает «бессмертие» капитала, материальная оболочка которого периодически, через срок службы, обновляется, может принимать иную материальную форму, но величина действующего капитала остается неизменной.

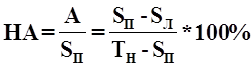

Амортизационные отчисления служат, как правило, частью постоянных издержек производства. Годовая величина амортизации равна:

![]() (34)

(34)

где, SП и SЛ – первоначальная (балансовая) и ликвидационная стоимости объекта основных средств;

ТН – нормативный срок службы.

Годовая величина амортизации ежегодно включается в издержки производства (переносится на себестоимость продукции), а после реализации продукции извлекается из выручки и заносится в амортизационный фонд, обеспечивающий простое воспроизводство изнашивающихся основных средств предприятия.

Помимо амортизационных отчислений, зависящей от размера стоимости объекта основных средств, применяется безразмерная характеристика амортизации, показывающая, какая часть стоимости ежегодно переносится на производимую продукцию. Она называется нормой амортизации:

(35)

(35)

Норма амортизации устанавливается государством по всем видам основных средств. Причина централизованного назначения в том, что амортизация служит налоговым щитом для прибыли: выше амортизация, большие издержки производства, меньше прибыль, соответственно снижается налогооблагаемая база для налога на прибыль. В таблице 7, дан фрагмент единых норм амортизации для действующих объектов основных средств.

Из таблицы 7, видно, что нормативный срок службы зданий 100 лет, станков – 20 лет, а роботизированных технологических комплексов – 12 лет (100: 8,3 = 12).

Таблица 7. Единые нормы амортизационных отчислений для некоторых видов основных средств

| Группа и вид основных средств | Шифр | Норма амортизационных отчислений |

| Здания многоэтажные (более 2-х этажей) | 10001 | 1,0 |

| Воздушные линии электропередач на металлических железобетонных опорах | 30009 | 2,0 |

| Электродвигатели с высотой оси вращения 63 – 450 мм. | 40002 | 6,6 |

| Металлорежущие станки с ручным управлением массой до 10 т. | 41000 | 5,0 |

| Роботизированные технологические комплексы | 41002 | 8,3 |

Амортизация, исчисляется по формуле (33), называется равномерной (пропорциональной), поскольку ее величина не меняется год от года.

Помимо метода равномерной амортизации существует метод ускоренной амортизации, страхующий от морального износа и позволяющий быстрее формировать амортизационный фонд и заменять действующие оборудование на новое. На предприятиях с 1994 г., для активной части основных средств разрешено увеличивать норму амортизации на коэффициент ускорения, но не более чем в 2 раза.

Помимо ускоренной амортизации существует замедленная, когда в первые годы норма амортизации меньше, чем в последующие. Она имеет смысл тогда, когда прогрессивное, но очень дорогое оборудование может сделать продукцию дорогой по себестоимости и неконкурентоспособной. Смягчить ситуацию может метод замедленной амортизации.

В 1996 г. была проведена переоценка основных средств в соответствии с Постановлением Правительства РФ «О переоценке основных средств» от 25 ноября 1995 г. №1148. эта переоценка производилась индексации. Были разработаны индексы изменения стоимости основных средств, оборудования, предназначенного к установке, и объектов, не завершенных строительством.

В 1997 г., переоценка осуществлялось в соответствии с Постановлением Правительства РФ «О переоценке основных фондов в 1997 г.» от 07 декабря 1996 г. №1442. Предприятиям и организациям предоставлено право осуществлять переоценку основных средств:

· путем индексации балансовой стоимости отдельных объектов с применением индексов изменения стоимости основных фондов, дифференцированных по типам зданий и сооружений, видам машин и оборудования, транспортных средств и других основных средств, по регионам, периодам изготовления (приобретения).

· Прямым пересчетам стоимости отдельных объектов основных фондов по документально подтвержденным рыночным ценам на них, сложившимся на 01 января 1997 г.

В целях дальнейшего совершенствования изложенных принципов амортизационной политики и определения реальной стоимости основных средств предприятий Правительство РФ приняло Постановление «Об уточнении порядка расчета амортизационных отчислений и переоценке основных фондов» от 24 июня 1998 г. №627.

Данным Постановлением предприятиям предоставлено право независимо от организационно-правовой формы в случае, когда банковская стоимость объектов основных средств превышает текущие рыночные цены.

Похожие работы

... напрямую зависит от уровня управления конкурентоспособности каждого хозяйствующего субъекта. По мнению автора, применение его теоретических уточнений и методологических рекомендаций в сфере оценки и разработки мер по повышению эффективности конкурентоспособностью розничных торговых предприятий на практике будет способствовать повышению эффективности менеджмента, как отдельных предприятий, так и ...

... группу, то результаты расчета будут диаметрально противоположными - коэффициент равномерности развития товарооборота будет равен 77,04. Глава 3. Мероприятия и предложения по улучшению финансового состояния ООО «Альянс» Проведенный анализ ООО «Альянс» показал, что предприятие находится в устойчивом финансовом положении, но имеет недостаточную ликвидность активов. Несмотря на ...

... определенного времени). 3.6 Коммуникационная политика Для того, чтобы продукция предприятия была узнаваемой и для формирования позитивного отношения у потребителей как к самому предприятию, так и к выпускаемой продукции, СП «Инволюкс» должна проводить грамотную маркетинговую политику. Данная политика включает в себя проведение рекламной компании, активное участие в выставках, ярмарках, исполь

... имущества, находящегося в государственной и муниципальной собственности (6,3%). Безвозмездные поступления составили 40,9 млрд. руб., или 13,0% от общего объема доходов бюджета Санкт-Петербурга. В бюджет Санкт-Петербурга поступили также доходы от предпринимательской и иной приносящей доход деятельности в сумме 30,1 млрд. руб., доля которых составила 9,5%. Расходы бюджета Санкт-Петербурга за 2009 ...

0 комментариев