Состав и структура управления предприятием

Организация и оплата труда на предприятии

Менеджмент, маркетинг и реклама на предприятии

Показатели деловой активности

Основные средства предприятия: состав и значение деятельности предприятия

Понятия основных средств предприятия в трактовке различных авторов

Коэффициент годности основных средств (Кr)

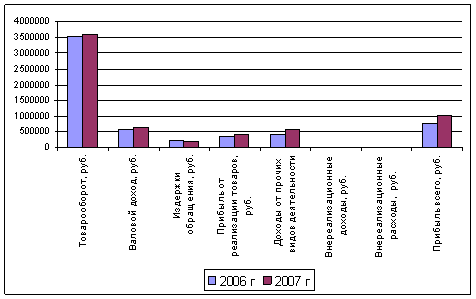

Анализ и пути повышения эффективности использования основных средств предприятия ООО «Империя Мебели»

Анализ эффективности использования ОПФ

Анализ использования производственной мощности предприятия

Пути повышения эффективности и улучшения использования основных средств

Навигация

Основные средства предприятия: состав и значение деятельности предприятия

Анализ основных средств предприятия ООО "Империя Мебели"

108835

знаков

12

таблиц

1

изображение

2. Основные средства предприятия: состав и значение деятельности предприятия

2.1 Значение и классификация основных средств предприятия

Основные средства – это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управления организацией в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев.

Для создания продукции предприятие имеет в своем распоряжении средства производства, которые складываются из средств труда и предметов труда и составляют вещественное содержание основных и производственных фондов предприятия.

Основные средства – это та часть средств производства, которая в производственном процессе выполняет функции средств труда, участвует во многих циклах производства, сохраняет в продолжение всего срока службы первоначальную натуральную форму и по мере износа по частям переносит свою стоимость на создаваемую продукцию.

На предприятии применяется единая типовая классификация основных средств, в соответствии с которой основные средства, группируются по признакам.

Классификация основных средств по разным признакам, приведена в таблице 6.

Таблица 6. Классификация основных средств предприятия

| Признак классификации | Деление по классификационному признаку | Назначение и краткая характеристика |

| Участие в процессе производства | Производственные | Участвуют в производстве (здания, сооружения, оборудование и т.п.) |

| Непроизводственные | Удовлетворяют культурно-бытовые потребности работников (жилые дома, поликлиники, клубы и т.д.) | |

| Назначение | Здания | Объекты производственного назначения (здания цехов, служб предприятий и др.) |

| Сооружения | Объекты, выполняющие технические функции (дороги, мосты, тоннели, эстакады и т.д.) | |

| Передаточные устройства | Объекты передающие, трансформирующие и перемещающие энергию (электро- и теплосети, газопроводы и др.) | |

| Машины и оборудование, в том числе: | ||

| силовые | Выработка и обеспечение энергией (генераторы, электродвигатели, двигатели внутреннего сгорания и т.д.) | |

| рабочие | Воздействие на предметы труда (станки, прессы, молоты, термические печи) | |

| измерительные и регулирующие приборы | Контроль, измерение и регулирование хода технологического процесса | |

| вычислительная техника | Ускорение и автоматизация расчетов | |

| прочие машины и оборудование | Телефонное оборудование, пожарные машины и т.д. | |

| Транспортные средства | Электровозы, тепловозы, автомобили и др. | |

| Прочие основные средства | Не вошедшие в первые пять групп (рабочий и продуктивный скот, многолетние насаждения, инструменты и др.) | |

| Степень участия в производстве | Активные | Прямо влияют на предметы труда (рабочие машины и оборудование) |

| Пассивные | Создают условия для производства (здания, сооружения) |

Стоимостная оценка основных средств предприятия меняется со временем по причине физического и морального износа, различного рода форс-мажорных обстоятельств. Поэтому существует несколько денежных оценок:

· первоначальная (балансовая) стоимость, которая складывается из стоимости приобретения основных средств, транспортных расходов по доставке, монтажных и пусконаладочных расходов. По этой оценке основные средства ставятся на учет, определяется их амортизация;

· восстановительная стоимость отражает стоимость воспроизводства основных средств в текущий момент. Она учитывает моральное старение и определяется во время переоценки;

· остаточная стоимость является разницей между первоначальной (восстановительной) стоимостью и величиной износа основных средств;

· ликвидационная стоимость является стоимостью реализации изношенных или выводимых из эксплуатации отдельных объектов основных средств.

Изменение первоначальной стоимости основных средств допускается также в случаях достройки, дооборудования, реконструкции, частичной ликвидации и переоценки соответствующих объектов.

Остаточная стоимость основных средств определяется вычитанием из первоначальной стоимости амортизации основных средств предприятия.

Похожие работы

... напрямую зависит от уровня управления конкурентоспособности каждого хозяйствующего субъекта. По мнению автора, применение его теоретических уточнений и методологических рекомендаций в сфере оценки и разработки мер по повышению эффективности конкурентоспособностью розничных торговых предприятий на практике будет способствовать повышению эффективности менеджмента, как отдельных предприятий, так и ...

... группу, то результаты расчета будут диаметрально противоположными - коэффициент равномерности развития товарооборота будет равен 77,04. Глава 3. Мероприятия и предложения по улучшению финансового состояния ООО «Альянс» Проведенный анализ ООО «Альянс» показал, что предприятие находится в устойчивом финансовом положении, но имеет недостаточную ликвидность активов. Несмотря на ...

... определенного времени). 3.6 Коммуникационная политика Для того, чтобы продукция предприятия была узнаваемой и для формирования позитивного отношения у потребителей как к самому предприятию, так и к выпускаемой продукции, СП «Инволюкс» должна проводить грамотную маркетинговую политику. Данная политика включает в себя проведение рекламной компании, активное участие в выставках, ярмарках, исполь

... имущества, находящегося в государственной и муниципальной собственности (6,3%). Безвозмездные поступления составили 40,9 млрд. руб., или 13,0% от общего объема доходов бюджета Санкт-Петербурга. В бюджет Санкт-Петербурга поступили также доходы от предпринимательской и иной приносящей доход деятельности в сумме 30,1 млрд. руб., доля которых составила 9,5%. Расходы бюджета Санкт-Петербурга за 2009 ...

0 комментариев