Навигация

65389348 < 79225139

(на 13 835 791руб.)

по исчисленным на начало и конец года соотношениям можно сделать следующий вывод: производственные запасы на начало и конец года меньше источников их покрытия, что подтверждает вывод о неправильном использовании имущества в организации.

На величину разделов и статей баланса, также влияет учетная политика предприятия. При составлении разделов и статей баланса на начало и конец года следует принимать во внимание процесс инфляции и возможное изменение учетной политики по годам.

3. Затраты на производство продукции (Классификация, динамика)

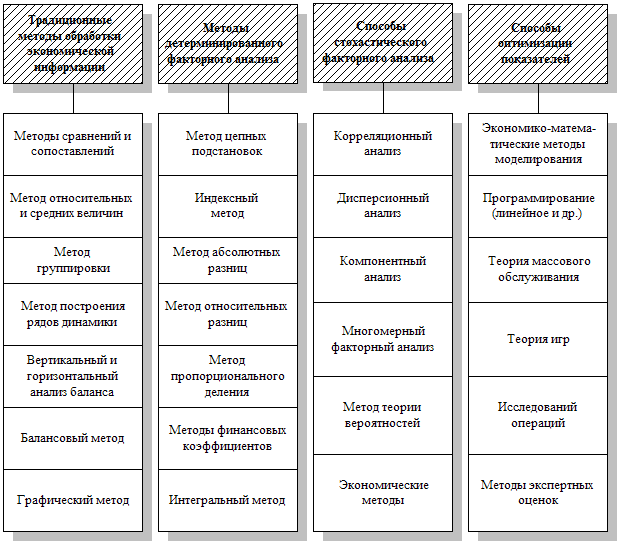

Большое значение для правильной организации учета производственных затрат имеет их научно обоснованная классификация. Затраты на производство группируются по месту их возникновения, видам продукции (работ, услуг) и видам расходов. По месту возникновения затраты группируются по производствам, цехам, участкам и другим структурным подразделениям предприятия. Такая группировка затрат необходима для организации внутрихозяйственного хозрасчета и определения производственной себестоимости продукции.

По видам продукции (работ, услуг) затраты группируются для исчисления их себестоимости.

По видам расходов затрат группируются по элементам затрат и статьям калькуляции.

Затраты предприятия на производство продукции складываются из следующих элементов:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация основных фондов;

- прочие затраты.

Эта группировка является единой и обязательной для всех отраслей народного хозяйства. Группировка затрат по экономическим элементам показывает, что именно израсходовано на производство продукции, каково соотношение отдельных элементов затрат в общей сумме расходов. При этом по элементам материальных затрат отражаются только покупные материалы, изделия, топливо и энергию. Оплату труда и отчисления на социальные нужды отражают только применительно к персоналу основной деятельности.

Для исчисления себестоимости отдельных видов продукции затраты организации группируются и учитываются по статьям калькуляции. В основных положениях по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях установлена типовая группировка затрат по статьям калькуляции, которую можно представить в следующем виде:

1. «Сырье и материалы»;

2. «Возвращенные отходы» (вычитываются);

3. «Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций»;

4. «Топливо и энергия на технологические цели»;

5. «Заработная плата производственных рабочих»;

6. «Отчисления на социальные нужды»;

7. «Расходы на подготовку и освоение производства»;

8. «Общепроизводственные расходы»;

9. «Потери от брака»;

10. «Общехозяйственные расходы»;

11. «Прочие производственные расходы»;

12. «Коммерческие расходы».

Итоги первых одиннадцати статей образует производственную стоимость продукции, а итог всех двенадцати статей – полную себестоимость продукции.

Помимо указанных группировок затраты на производство классифицируются по ряду признаков.

Классификация затрат на производство продукции.

| Вид классификации | Подразделение затрат |

| По экономической роли в процессе производства По составу (однородности) По способу включения в себестоимость продукции По отношению к объему производства. По периодичности возникновения По участию в процессе производства По эффективности | Основные и накладные. Одноэлементные и комплексные. Прямые и косвенные Переменные и условно постоянные. Текущие и единовременные. Производственные и коммерческие. Производительные и непроизводительные. |

Основными называются затраты, непосредственно связанные с технологическим процессом производства: сырье и основные материалы, вспомогательные материалы и другие расходы, кроме общепроизводственных расходов.

Накладные расходы образуются в связи с организацией, обслуживанием производства и управлением им. Они состоят из общепроизводственных и общехозяйственных расходов..

Одноэлементными называются затраты, состоящие из одного элемента – заработная плата, амортизация и др.

Комплексными называются затраты, состоящие из нескольких элементов, - например цеховые расходы, в состав которых входит заработная плата соответствующего персонала, амортизация зданий и другие одноэлементные расходы.

Прямые затраты связаны с производством определенного вида продукции и могут быть прямо и непосредственно отнесены на его себестоимость: сырье и основные материалы, потери от брака и некоторые другие.

Косвенные затраты не могут быть отнесены на себестоимость отдельных видов продукции и распределяются косвенно (условно): общепроизводственные, общехозяйственные, внепроизводственные расходы и некоторые другие.

К переменным относят расходы, размер которых изменяется пропорционально изменению объема производства продукции, - сырье и основные материалы, заработная плата производственных рабочих и др.

Размер условно-постоянных расходов почти не зависит от изменения объема производства продукции: к ним относятся общепроизводственные и общехозяйственные расходы и др.

В зависимости от периодичности расходы делятся на текущие и единовременные.

К текущим расходам относятся расходы, имеющие частую периодичность, например расход сырья и материалов, к единовременным (однократным) – расходы на подготовку и освоение выпуска новых видов продукции, расходы, связанные с пуском новых производств и др.

К производственным относят все расходы, связанные с изготовлением товарной продукции и образующие ее производственную себестоимость.

Внепроизводственные (коммерческие) расходы связанны с реализацией продукции покупателям. Производственные и внепроизводственные расходы образуют полную себестоимость товарной продукции.

Производственными считают затраты на производство продукции установленного качества при рациональной технологии и организации производства.

Непроизводственные расходы являются следствием недостатков в технологии и организации производства (потери от простоев, брак продукции, оплата сверхурочных работ и др.). производственные расходы планируются, поэтому они называются планируемыми. Непроизводственные расходы, как правило, не планируются, поэтому они считаются не планируемыми.

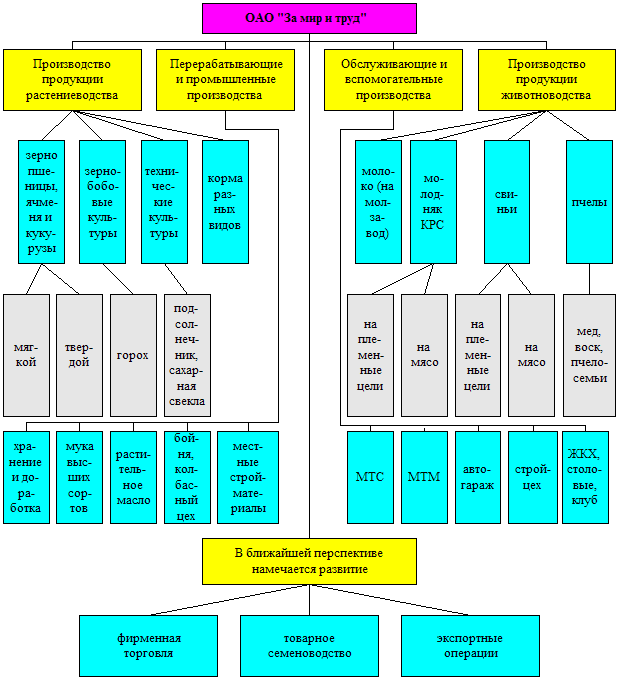

Структура затрат п/х «Искра».

Для повышения эффективности производства и рентабельности работы совхоза первостепенное значение имеет снижение себестоимости продукции сельского хозяйства. Для этого необходимо сделать тщательный анализ структуры себестоимости продукции и наметить конкретные пути по сокращению затрат по элементам. Для этого рассмотрим уменьшилось или сократилась общая сумма затрат на производство продукции в 2000г. Для этого используем сводную таблицу затрат ПО п/х «Искра».

В 2000г. общая сумма затрат составила 102948,1т.р., а в 1999г. 67406,2т.р. Отсюда следует, что общая сумма затрат в 2000г. увеличилась на 35541,9т.р. или 34% в том числе

растениеводство 40586,4 – 39,4%

животноводство 5699,1 – 55,3%

магазин 650 – 0,6%

бойня 691,1 – 0,6%

столовая 452,8 – 0,4%

ДК 587,8 – 0,5%

баня 88,6 – 0,09%

молокозавод 2900 – 2,8%

По основным цехам большой процент занимают:

| Животноводство (в %) | Растениеводство (в %) | |

| Заработная плата | 12,7 | 9,9 |

| корма | 47,9 | - |

| Услуги тракторного парка | 3,6 | 23,2 |

| Автотранспорт | 3,0 | 5,4 |

| семена | - | 9,6 |

| Удобрения и защита | - | 5,8 |

В животноводстве в общих затратах наибольший удельный вес занимают корма 47,9%, а в растениеводстве услуги тракторного парка 23,2%, семена 9,6% и удобрения 5,8%.

В общих затратах:

энергоносители 9,5%

з/плата (заработная плата) 25,2%

начисления на з/плату 8%

ГСМ 13%

амортизация 5,8%

семена 4,1%

удобрения 5,1%

корма 12%

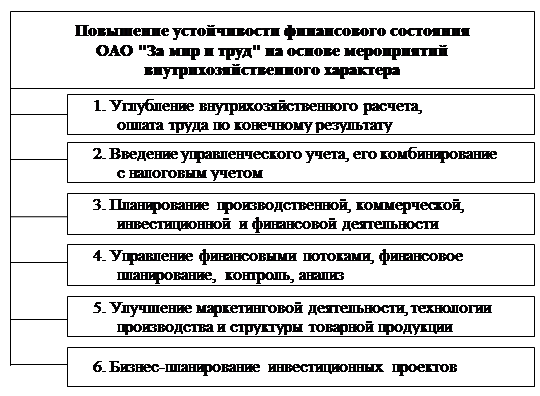

Важнейшими путями снижения затрат на производство продукции является экономия всех видов ресурсов, потребляемых в производстве, - трудовых и материальных.

Источниками снижения себестоимости продукции сельского хозяйства является повышение урожайности и продуктивности скота. Чем выше урожайность культуры и продуктивность скота, тем ниже себестоимость продукции.

Повышение урожайности сельскохозяйственных культур достигается внедрением интенсивной системы земледелия, посевом более урожайных культур, более продуктивных сортов, применением правильной системы обработки почвы, посева и ухода за культурами, правильным использованием удобрений.

В животноводстве на повышение продуктивности непосредственно влияют правильное кормление животных, внедрение интенсивного откорма, совершенствование племенной работы, улучшение содержания скота и уход за животными. Одним из основных элементов себестоимости сельскохозяйственной продукции являются затраты на оплату труда. Повышение производительности труда имеет решающее значение для получения дешевых сельскохозяйственных продуктов. Необходимо лучше использовать трудовые ресурсы, внедрять комплексную механизацию и систему машин, новую технологию производства.

Важнейшее место в снижении себестоимости животноводческой продукции принадлежит кормам – их удешевлению, обеспечению скота в достаточном количестве полноценными кормами. Крупным резервом снижения себестоимости продукции является также экономия и таких материальных затрат, как семена, за счет использования сеялок точного вывеса, высококачественных семян, удешевления стоимости кормов, тракторных и смазочных материалов, запасных частей и др.

На снижение себестоимости продукции также большое влияние оказывает улучшение использования производственных фондов, так как значительная доля затрат падает на амортизационные отчисления. Чем лучше обеспечено хозяйство производственными фондами, тем больше производится продукции.

Улучшение использования средств производства может быть достигнуто путем совершенствования их структуры.

Из отчета о прибылях и убытках видно, что себестоимость продукции в 2000г. возросла на 11210712р. по сравнению с 1999г. Т.е. затраты на производство продукции возросли. Себестоимость продукции является одним из наиболее важных показателей экономической эффективности сельскохозяйственного производства.

Похожие работы

... году по сравнению с 2002 годом. Комплекс мер, необходимых для улучшения ситуации в этой сфере перечислен в параграфе 3.2. 3.2 Разработка плана маркетинговой деятельности железнодорожного предприятия на 2004 год План маркетинговой деятельности предприятия на 2004 год разобьем на две части: маркетинговый план по основной деятельности предприятия (обеспечение перевозок, ремонт локомотивов) и ...

... а с другой - усилить положительные тенденции в развитии предприятия. Только при таком подходе предприятие может успешно преодолевать негативную рыночную конъюнктуру и улучшать устойчивость своего финансового состояния, повышать результаты производственно-коммерческой деятельности, накапливать денежные ресурсы для приобретения новых машин и оборудования, племенного молодняка, строительства новых ...

... , что большая часть давно трудится на предприятие, что является положительным фактором, но в то же время предприятие не обеспечено молодыми кадрами, что может отрицательно сказаться на работе хозяйства. 3. Проектирование оптимизации численности и структуры работников аппарата управления СПК «Искра» Для оптимизации численности работников аппарата управления рассчитаем на основе штатных ...

... сравнению с 2006 г. оборачиваемость активов в 2007 г. увелечена: 705 дней против 737 дней в 2006 г., в основном за счет улучшения оборачиваемости кредиторской задолженности. Глава 3 Разработка мероприятий по повышению эффективности деятельности ОАО МГТС 3.1 Организационно-технические мероприятия по повышению показателей эффективности деятельности предприятия Основными целями технической ...

0 комментариев