Навигация

Анализ производительности труда

45804

знака

11

таблиц

0

изображений

2.2 Анализ производительности труда

К трудовым ресурсам относится та часть населения, которая обладает необходимыми физическими данными, знаниями и навыками труда в соответствующей отрасли. Достаточная обеспеченность предприятия нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объёмов продукции и повышения прибыли на предприятии. В частности от обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объём и своевременность выполнения всех работ, эффективность использования оборудования, машин, механизмов и как результат объём производства продукции, её себестоимость, прибыль, и ряд других экономических показателей.

Производительность труда на предприятии характеризуется следующими показателями:

среднегодовая выработка на 1 работающего;

среднегодовая выработка на 1 рабочего;

среднедневная выработка на 1 рабочего;

комплексная выработка на 1 рабочего лесозаготовок.

Выработка измеряется количеством продукции произведенной в единицу рабочего времени или приходящейся на одного среднесписочного работника или рабочего в год (месяц, день).

Наиболее обобщающим показателем производительности труда является среднегодовая выработка продукции одним работающим.

Трудоёмкость показывает затраты рабочего времени на единицу продукции.

3. АНАЛИЗ ЗАТРАТ НА ПРОИЗВОДСТВО И СБЫТ ПРОДУКЦИИ

Группировка текущих затрат по экономическим элементам используется для выявления тех ресурсов, которые занимают наибольший удельный вес в затратах и экономия которых поэтому имеет важное значение для снижения себестоимости продукции и соответственно повышения её конкурентоспособности.

Одним из основных факторов, влияющих на прибыльность производства, является себестоимость выпускаемой продукции. В ней отражаются все стороны все стороны хозяйственной деятельности, аккумулируются результаты использования всех производственных ресурсов. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства.

Себестоимость товарной продукции включает все затраты на производство и сбыт продукции в разрезе калькуляционных статей расходов. Анализ калькуляции себестоимости товарной продукции позволяет выявить экономию или перерасход по функциональным группам на производство.

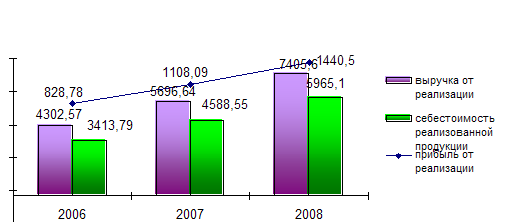

4. АНАЛИЗ СОСТАВА И ДИНАМИКИ ПРИБЫЛИ

Прибыль относится к важнейшим показателям, характеризующим производственно-хозяйственную деятельность предприятия. Прибыль отражает результаты всех сторон деятельности предприятия в большей степени, чем любой другой показатель. На величине прибыли сказывается объем производства, ассортимент продукции, ее качество, уровень себестоимости, штрафы, неустойки и другие факторы. Прибыль напрямую влияет на такой обобщающий показатель как рентабельность, на показатели платежеспособности и финансовой устойчивости, на состояние собственных оборотных средств и размеры поощрительных фондов.

В процессе анализа используются следующие показатели прибыли: балансовая прибыль - основной финансовый показатель производственно-хозяйственной деятельности предприятия, валовая прибыль – рассчитывается специально для целей налогообложения, a на ее основе - прибыль, облагаемая налогом, и прибыль, не облагаемая налогом. Остающаяся в распоряжении предприятия после внесения налогов и других платежей в бюджет часть балансовой прибыли называется чистой прибылью. Она характеризует конечный результат деятельности предприятия.

4.1 Анализ структуры прибыли

Оценка и анализ прибыли проводится по вертикальному принципу. Форма №2 годовой бухгалтерской отчетности корректируется таким образом, чтобы по ней было можно изучить динамику удельного веса основных элементов дохода предприятия и влияние различных факторов на изменение прибыли.

Далее изучается состав и динамика балансовой прибыли, т.е. прибыли, полученной в результате деятельности всех подразделений, состоящих на балансе предприятия. Она отражает как всю прибыль этих подразделений, так и все убытки, за исключением убытков от эксплуатации жилищного и коммунального хозяйства, которые прикрываются из прибыли в процессе её распределения.

В состав балансовой прибыли входит прибыль (убытки):

от реализации товарной продукции;

от прочей реализации (продукции и услуг подсобных хозяйств, услуг непромышленного характера);

от внереализационных операций (штрафы, пени и неустойки, поступление списанных безнадёжных долгов, прибыль и убытки прошлых лет, выявленные в отчётном году, прибыль, полученная от операций с ценными бумагами и т.д.).

5. АНАЛИЗ РЕНТАБЕЛЬНОСТИ

Абсолютной величины прибыли обычно недостаточно для оценки эффективности работы предприятия. Прибыль (или убыток) следует сопоставлять с величиной затраченных на производство и реализацию средств. Обобщающим показателем эффективности производственно-хозяйственной деятельности предприятия является уровень рентабельности.

В практике аналитической работы используются следующие показатели рентабельности:

рентабельность производства;

рентабельность продаж;

рентабельность реализованной продукции;

общая рентабельность;

рентабельность основного капитала;

рентабельность собственных средств.

Рентабельность производства продукции (Рп) определяется по формуле:

| Рп | = | Птп | * | 100 |

| Стп |

где: Птп прибыль от производства продукции;

Стп себестоимость товарной продукции.

Птп = ТП – Стп

где: ТП объём товарной продукции в оптовых ценах предприятия.

Рентабельность продаж (Рпродаж) определяется по формуле:

Рпродаж | = | Пр | * | 100 |

| Вр |

где: Пр прибыль от реализации;

Вр выручка от реализации.

Рентабельность реализованной продукции (Ррп) определяется по формуле:

| Ррп | = | Пр | * | 100 |

| Срп |

где: Пр прибыль от реализации;

Срп себестоимость реализованной продукции.

Показатель общей рентабельности рассчитывается по формуле:

| Робщ | = | БП | * 100 |

| Фосн + Фоб |

где: БП балансовая прибыль предприятия, тыс. руб.;

Фосн среднегодовая стоимость основных производственных фондов, тыс. руб.;

Фоб среднегодовая стоимость нормируемых оборотных средств, тыс. руб.;

Остатки нормируемых оборотных средств включают в себя:

сырьё, материалы и другие аналогичные ценности;

затраты в незавершённом производстве;

готовую продукцию и товары для перепродажи;

расходы будущих периодов.

Фоб n = (Фоб n-1 + Фоб n) / 2

Рентабельность основного капитала (Рок) определяется по формуле:

| Рок | = | БП | * | 100 |

| Бн |

где: БП балансовая прибыль, тыс. руб.;

Бн итог баланса, тыс. руб.

Рентабельность собственных средств (Рсс) определяется по формуле:

| Рсс | = | БП | * | 100 |

| СК |

где: БП балансовая прибыль, тыс. руб.;

СК собственный капитал, тыс. руб.

Похожие работы

... же время именно в этой сфере создается основа жизнедеятельности предприятия. Поэтому выбор правильных направлений и соответствующих подходов к оценке и анализу производственной деятельности предприятия приобретает особое значение. Производственная деятельность предприятий характеризуется обширной системой показателей. Важнейшим из них в условиях свободных рыночных отношений являются такие, как ...

... безопасности труда. Все требования, изложенные в инструкциях, работниками цехе обязаны выполнять. 2. Структура и производственная деятельность предприятия 2.1 Знакомство с организационно-управленческой структурой предприятия Я проходила практику на предприятии ООО «Коралл». В результате своей работы я получила сведения о работе данного предприятия и попыталась систематизировать эту ...

... 4 Анализ финансовых результатов деятельности предприятия 4.1 Анализ прибыли Показатели прибыли используются в анализе хозяйственной деятельности предприятия. Факторы, формирующие балансовую прибыль предприятия, рассмотрим в таблице 11. Таблица 11. Анализ прибыли № пп Показатель Ед. изм. Обозначение формулы План Отчет Отклонения абсолютное % 1. Выпуск продукции ...

... предприятий. Анализ предприятий – это способ исследования экономических процессов и явлений. Он выполняет функцию оперативного выполнения и руководства хозяйственной деятельности предприятий. 2.1.Анализ показателей производственной программы. Основная деятельность предприятий жилищно-коммунального хозяйства направлена на производство продукции, предоставлении услуг для местного населения и тех ...

0 комментариев