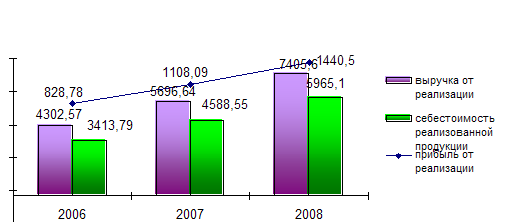

Навигация

Значения коэффициента быстрой ликвидности на начало и на конец периода ниже допустимых значений

45804

знака

11

таблиц

0

изображений

4. Значения коэффициента быстрой ликвидности на начало и на конец периода ниже допустимых значений.

5. Значения коэффициента абсолютной ликвидности на начало и на конец периода также ниже допустимых значений.

В настоящее время в связи с большим развитием коммерческого кредитования, каких - либо ограничений на использование как собственных, так и заемных средств нет. Руководство предприятия само решает, куда направить финансовые ресурсы. Вот почему, понимание сущности и значения СОС имеет для предприятия огромное значение. В связи с этим нужно рассмотреть следующие три показателя, которые являются дополнительными (уточняющими) :

Доля собственных оборотных средств в активах показывает, какую часть оборотные активы занимают в общем имуществе предприятия. Рассчитывается как отношение суммы оборотных активов к итого баланса-нетто. Динамика этого показателя свидетельствует о росте оборотных средств в активах. Данный показатель меньше нормативного и в отчетном году наблюдается тенденция его снижения.

Доля СОС в покрытии запасов показывает, какая часть производственных запасов приобретена за счет собственных средств. Рассчитывается как отношение величины СОС к сумме запасов (с учетом НДС). Собственных средств предприятия не хватает для покрытия запасов. Данный показатель также не выдерживает норму наблюдается тенденция его снижения.

К числу нормальных источников относятся займы и кредиты предприятия, кредиторская задолженность перед поставщиками и подрядчиками, векселя к уплате, авансы полученные, прочие кредиторы. Исходя из вышеперечисленных элементов покрытия производственных запасов (в совокупности с СОС) рассчитывается коэффициент покрытия запасов за счет нормальных источников (как отношение общей суммы всех этих статей к сумме запасов с НДС за вычетом расходов будущих периодов).

Анализируя показатели платежеспособности предприятия, можно сделать вывод о том, что состояние предприятия за отчетный период резко ухудшилось. По всем основным показателям, характеризующим платёжеспособность, нормативные значения не выдерживаются и имеют тенденцию к снижению. В основном такое положение обусловлено отсутствием в достаточном размере собственных оборотных средств. В условиях рыночной экономики такие низкие значения показателей ликвидности и их ухудшение является признаком возможного банкротства предприятия.

Далее необходимо оценить структуру баланса. Показателями для оценки удовлетворительной структуры баланса являются:

Коэффициент текущей ликвидности

| Клик = | Текущие активы - Расходы будущих периодов |

| Текущие пассивы – ДБП – РПР |

где ДБП - доходы будущих периодов,

РПР - резервы предстоящих расходов.

Коэффициент текущей ликвидности характеризует степень общего покрытия всеми оборотными средствами предприятия суммы краткосрочных кредитов и займов и кредиторской задолженности. Рассчитывается по состоянию на начало и на конец анализируемого периода. Нормативное значение – 2.

2. Коэффициент обеспечения собственными оборотными средствами

| Косс = | Текущие активы – Текущие пассивы |

| Текущие активы |

Коэффициент обеспеченности собственными оборотными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Рассчитывается по состоянию на начало и на конец анализируемого периода. Нормативное значение – 0,1.

Если Клик и Косс на конец анализируемого периода ниже нормативного значения и наметилась тенденция снижения данных показателей, рассчитывается коэффициент утраты платёжеспособности (Ку.п.) за отчетный период, равный 3 месяцам:

Ку.п = | Клик1 + 3/Т (Клик1 - Клик0) |

| 2 |

где: Клик1 и Клик0 – соответственно значение коэффициента текущей ликвидности на конец и начало анализируемого периода,

Т – отчётный период, мес.

Чтобы сохранить свою платёжеспособность Ку.п.>1.

6.5 Определение показателей финансовой устойчивости предприятия

Важнейшей характеристикой финансового состояния предприятия является стабильность его деятельности в свете долгосрочной перспективы. Она связана с общей финансовой структурой предприятия, степенью ее зависимости от некоторых дебиторов и инвесторов.

Многие предприятия, в том числе и государственные, предпочитают вкладывать в свою деятельности не свои деньги, а заемные. Однако, если предприятием будет допущен перекос в сторону долгов, то в случае одновременного востребования долгов предприятие может обанкротиться.

Финансовая независимость предприятия очень важна, чем независимо и финансово устойчивее предприятие, тем более охотнее вкладывают инвесторы свои средства в это предприятие.

При возникновении договорных отношений между предприятиями у них появляется обоюдный интерес к финансовой устойчивости друг друга как критерию надежности партнера.

Финансовая устойчивость характеризуется соотношением собственных и заемных средств в активах предприятия. Однако этот показатель дает лишь общую оценку финансовой устойчивости. Поэтому в мировой и отечественной учетно-аналитической практике разработана система показателей, характеризующих состояние и структуру активов предприятия и обеспеченность их источниками покрытия (пассивами).

Их можно разделить на две группы:

показатели, определяющие состояние оборотных средств,

показатели, определяющие состояние основных средств.

Показатели ликвидности и финансовой устойчивости взаимодополняют друг друга и в совокупности дают представление о благополучии финансового состояния предприятия: если у предприятия обнаруживаются плохие показатели ликвидности, но финансовая устойчивость им не потеряна, то у предприятия есть шансы выйти из затруднительного положения. Но если неудовлетворительны и показатели ликвидности, и показатели финансовой устойчивости, то такое предприятие — вероятный кандидат в банкроты. Преодолеть финансовую неустойчивость весьма непросто: нужно время и инвестиции. Для хронически больного предприятия, потерявшего финансовую устойчивость, любое негативное стечение обстоятельств может привести к роковой развязке.

В практике аналитической работы в последние годы используется следующая система показателей для характеристики финансовой устойчивости предприятия:

1. Коэффициент концентрации собственного капитала характеризует долю владельцев предприятия в общей сумме средств, вложенных в предприятие. Чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних кредиторов предприятие. Чем выше доля собственного капитала, тем более охотно инвесторы вкладывают средства в развитие предприятия. Именно этим объясняется стремление к наращиванию из года в год абсолютной суммы собственного капитала предприятия. Такие возможности имеются, прежде всего, у хорошо работающих предприятий. Имея большие прибыли, они стараются удержать значительную их часть в обороте предприятия путем создания возможных резервов из валовой и чистой прибыли или прямого зачисления в собственный капитал нераспределенной на дивиденды части чистой прибыли. Рекомендуемое значение 0,5.

Кк = СК / БН

2. Коэффициент финансовой зависимости по существу является обратным к коэффициенту концентрации собственного капитала. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия. Если значение этого коэффициента снижается до единицы (100%), то значит, предприятие полностью финансируется за счет собственных средств. В других случаях величина сверх единицы означает долю заемных средств.

Кфз = БН / СК

3. Коэффициент маневренности собственного капитала характеризует долю собственных оборотных средств, используемых для финансирования текущей деятельности предприятия, т.е. какая часть средств вложена в оборотные средства, а какая капитализирована. Обеспечение собственных текущих активов собственным капиталом является гарантией устойчивости финансового состояния при неустойчивой кредитной политике. Высокие значения коэффициента маневренности положительно характеризуют финансовое состояние.

Уровень коэффициента маневренности зависит от характера деятельности предприятия: в фондоемких производствах его нормальный уровень должен быть ниже, чем в материалоемких (т.к. в фондоемких значительная часть собственных средств является источником покрытия основных производственных фондов). С финансовой точки зрения, чем выше коэффициент маневренности, тем лучше финансовое состояние.

Км = СОС / СК

4. Коэффициент концентрации привлеченного капитала является дополнением к коэффициенту концентрации собственного капитала.

К кпк = ПК /БН

Увеличение значения данного коэффициента подтверждает, что предприятие стало более финансово зависимо от внешних кредиторов.

5. Коэффициент структуры долгосрочных вложений показывает какая часть основных средств и внеоборотных активов профинансирована за счет долгосрочных заемных средств.

Кс = ДО / СВ

6. Коэффициент долгосрочного привлечения заемных средств характеризует долю долгосрочных займов, привлеченных для финансирования деятельности предприятия наряду с собственными средствами.

Кдп = ДО / ( СК + ДО )

7. Коэффициент структуры привлеченного капитала позволяет установить долю долгосрочных займов в общей сумме заемных средств.

Кспк = ДО / ПК

Отсутствие коэффициента структуры долгосрочных вложений, коэффициента долгосрочного привлечения заёмных средств и коэффициента структуры привлечённого капитала свидетельствует о том, что у предприятия нет никаких вложений, профинансированных за счёт долгосрочных заёмных средств.

8. Коэффициент соотношения привлеченного и собственного капитала дает наиболее общую оценку финансовой устойчивости предприятия. Увеличения этого показателя в динамике свидетельствует о росте зависимости предприятия от привлеченного капитала, т.е. о снижение финансовой устойчивости предприятия.

К пс = ПК / СК

При характеристике финансового состояния предприятия определяем тип финансовой устойчивости, к которому оно относится:

абсолютная финансовая устойчивость

ЗЗ < СОС+КБ;

нормальная финансовая устойчивость

ЗЗ = СОС+КБ;

неустойчивая (предкризисная) финансовая устойчивость

ЗЗ = СОС+КБ+ИОНФ;

критическая (кризисная) финансовая устойчивость

ЗЗ>СОС+КБ.

где:КБ – кредиты банка под товарно-материальные ценности;

ИОНФ – источники, ослабевающие финансовую напряженность (временно свободные собственные средства, превышение кредиторской задолженности над дебиторской, кредиты банка на временное пополнение оборотных средств).

Каждый из четырех типов текущей финансовой устойчивости характеризуется набором однотипных показателей, дающих полную картину финансового состояния предприятия. К ним относятся:

1. Коэффициент обеспеченности запасов и затрат источниками собственных средств

При

-абсолютной устойчивости

Ка = (СОС + КБ ) / ЗЗ > 1

-нормальной устойчивости

Кн = ( СОС + КБ ) /ЗЗ = 1

-предкризисной устойчивости

Кп = ( СОС + КБ + ИОФН ) / ЗЗ = 1

-критической устойчивости

Кк = ( СОС + КБ ) / ЗЗ < 1

2. Излишек (недостаток) средств для формирования запасов и затрат

При -абсолютной устойчивости

А = СОС + КБ – ЗЗ = ( +)

-нормальной устойчивости

Н = СОС + КБ – ЗЗ = 0

-предкризисной устойчивости

П = СОС + КБ + ИОФН – ЗЗ = 0

-критической устойчивости

К = СОС + КБ – ЗЗ = ( - )

3. Излишек (недостаток) средств на 1 тыс. руб. запасов

При -абсолютной устойчивости

ИН = А / ЗЗ

-нормальной устойчивости

ИН = Н / ЗЗ

-предкризисной устойчивости

ИН = П / ЗЗ

-критической устойчивости

ИН = К / ЗЗ

7. АНАЛИЗ ПОКАЗАТЕЛЕЙ ДЕЛОВОЙ АКТИВНОСТИ ПРЕДПРИЯТИЯ

Деловая активность предприятия характеризуется:

динамичностью собственного развития;

эффективным использованием экономического потенциала предприятия и расширением рынка сбыта своей продукции;

достижением им поставленных целей, отражаемых рядом натуральных и стоимостных показателей.

Производственно-хозяйственная деятельность любого предприятия может быть охарактеризована с различных сторон. Так, оценка деловой активности на качественном уровне может быть получена в результате сравнения деятельности данного предприятия и родственных с ним по сфере вложения капитала. Таким критерием может быть: широта рынков сбыта продукции; наличие продукции, поставляемой на экспорт; репутация предприятия.

Количественная оценка и анализ деловой активности проводится с установлением соотношения между темпами роста балансовой прибыли, выручки от реализации, изменения основного капитала – это отношение наиболее оптимально.

В данном разделе анализируется система показателей, характеризующих эффективность использования предприятием тех финансовых, материальных, трудовых и прочих ресурсов, которыми оно обладает. Также эти показатели могут свидетельствовать об отлаженности всех этапов производства и сбыта продукции на данном предприятии.

1. Основной капитал (ОК)

2. Выручка от реализации (РП)

3. Балансовая прибыль (БП)

4. Производительность труда (ПТ)

- среднегодовая выработка на одного работающего ППП

- среднегодовая выработка на одного рабочего

5. Фондоотдача ( Фо )

Фо = РП / ОФсг ,

где ОФсг – среднегодовая стоимость ОФ.

6. Оборачиваемость средств в расчетах

-в оборотах (ОРо)

ОРо = РП / ДБ,

где ДБ – средняя дебиторская задолженность.

-в днях (ОрД)

Орд = 360 / ОРо

7. Оборачиваемость материально-производственных запасов (ОЗ).

-в оборотах ( Озо)

ОЗо = Срп / ЗЗ,

где ЗЗ – средние производственные запасы.

-в днях (ОЗд)

ОЗд = 360 / ОЗо

8. Продолжительность операционного цикла (ОЦ)

ОЦ = ОРд + ОЗд

9. Оборачиваемость собственного капитала (ОСК)

ОСК = РП / СК

где СК – средняя величина собственного капитала.

10.Оборачиваемость основного капитала (ООК)

ООК = РП / БН

11. Оборачиваемость кредиторской задолженности (ОКЗ)

ОКЗ = КЗ * 360 / Срп,

где КЗ – средняя кредиторская задолженность.

12. Продолжительность финансового цикла (ПФЦ)

ПФЦ = ОЦ – ОКЗд

Похожие работы

... же время именно в этой сфере создается основа жизнедеятельности предприятия. Поэтому выбор правильных направлений и соответствующих подходов к оценке и анализу производственной деятельности предприятия приобретает особое значение. Производственная деятельность предприятий характеризуется обширной системой показателей. Важнейшим из них в условиях свободных рыночных отношений являются такие, как ...

... безопасности труда. Все требования, изложенные в инструкциях, работниками цехе обязаны выполнять. 2. Структура и производственная деятельность предприятия 2.1 Знакомство с организационно-управленческой структурой предприятия Я проходила практику на предприятии ООО «Коралл». В результате своей работы я получила сведения о работе данного предприятия и попыталась систематизировать эту ...

... 4 Анализ финансовых результатов деятельности предприятия 4.1 Анализ прибыли Показатели прибыли используются в анализе хозяйственной деятельности предприятия. Факторы, формирующие балансовую прибыль предприятия, рассмотрим в таблице 11. Таблица 11. Анализ прибыли № пп Показатель Ед. изм. Обозначение формулы План Отчет Отклонения абсолютное % 1. Выпуск продукции ...

... предприятий. Анализ предприятий – это способ исследования экономических процессов и явлений. Он выполняет функцию оперативного выполнения и руководства хозяйственной деятельности предприятий. 2.1.Анализ показателей производственной программы. Основная деятельность предприятий жилищно-коммунального хозяйства направлена на производство продукции, предоставлении услуг для местного населения и тех ...

0 комментариев