Навигация

Анализ рентабельности отдельных видов выпускаемой продукции

45804

знака

11

таблиц

0

изображений

5.1 Анализ рентабельности отдельных видов выпускаемой продукции

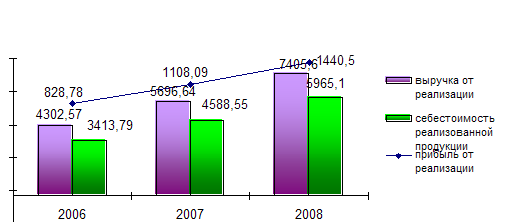

Кроме общих показателей рентабельности необходимо знать рентабельность основных видов выпускаемой продукции (табл. 2.5.2), чтобы определить, какие из них наиболее доходны. Этот анализ послужит базой для планирования производства продукции в будущих периодах.

Но не только он влияет на принятие решений об увеличении или уменьшении выпуска того или иного вида продукции. Нужно обязательно учитывать состояние конъюнктуры в данном сегменте рынка, провести анализ спроса и предложения. И только после проведения данных исследований можно вносить изменения в программу мероприятий.

Рентабельность основных видов продукции (Рпрод) определяется по формуле:

Рпрод | = | Ппрод | * | 100 |

| Спрод |

где: Ппрод прибыль по отдельному виду продукции, тыс. руб.;

Спрод себестоимость отдельного вида продукции, тыс. руб.

6. ОЦЕНКА И АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

6.1 Построение уплотнённого баланса-нетто

В соответствии с действующими нормативными актами годовая бухгалтерская отчётность стандартизирована и унифицирована для всех предприятий, независимо от вида деятельности организации и её правовой формы. Для оценки экономического потенциала предприятия используется форма №1 (бухгалтерский баланс); для облегчения и удобства работы баланс очищается от регулирующих статей и уплотняется. Это позволяет выявить чистую стоимость имущества предприятия, реальную характеристику его долговых обязательств, величину собственных средств предприятия, участвующих в формировании имущества, состав оборотных и внеоборотных активов и отношения между собственными и заёмными средствами.

Для анализа наиболее удобен уплотненный баланс-нетто, преобразованный путем соединения некоторых однородных по составу элементов балансовых статей.

Для более детального анализа изменений, произошедших в имущественном положении предприятия необходимо построить сравнительно-аналитический баланс-НЕТТО.

6.2 Построение сравнительно-аналитического баланса-нетто

На следующем этапе анализа необходимо провести вертикальный и горизонтальный анализ баланса.

Вертикальный анализ позволит установить удельный вес каждой статьи баланса в его общем итоге. При нём можно отследить и проанализировать структурные изменения в составе активов и источников их покрытия

Горизонтальный анализ определяет наряду с абсолютными изменениями каждой статьи баланса относительные изменения.

Построение динамических рядов этих величин при вертикальном анализе позволяет обеспечивать и прогнозировать структурные изменения в составе активов и источников их покрытия. Кроме того, относительные показатели этого анализа сглаживают в какой-то мере негативное влияние инфляционных процессов, которые существенно искажают абсолютные показатели финансовой отчётности и тем самым затрудняют их сопоставление в динамике.

Эти два анализа взаимно дополняют друг друга и на практике составляют аналитическую таблицу, объединяющую их.

Следует иметь в виду, что прочность финансового положения любого предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы.

Анализ финансового состояния начинается с общей оценки структуры средств хозяйствующего субъекта и источников их формирования, изменения её на конец года в сравнении с началом по данным баланса.

После общей оценки динамики состава и структуры активов и пассивов баланса необходимо подробно исследовать состав отдельных элементов имущества и источники его формирования, выявить к концу года изменение недвижимости и оборотных активов, источники собственных и заёмных средств.

Важной частью хозяйственных средств предприятия являются активы, характеризующие его производственную мощность (основные средства, запасы, средства, вложенные в незавершенное производство). Анализ изменения производственного потенциала предприятия представлен на основе данных сравнительно-аналитического баланса-нетто. Баланс-нетто очищен от искажающего влияния основных регулирующих статей на показатели финансового состояния и характеристики имущества, что позволяет получить чистую стоимость имущества и долговых прав предприятия, величину собственных средств, участвующую в формировании имущества.

Вместе с тем следует иметь в виду, что в условиях рыночной экономики оценка имущественного положения по итогам баланса является лишь учётной величиной, совершенно не отражая действительной суммы денежных средств, которые можно было бы выручить за имущество предприятия в случае его ликвидации. Эта сумма зависит от рыночной конъюнктуры и может иметь довольно значительные отклонения (особенно в период инфляции).

Проведение горизонтального и вертикального анализа сравнительно-аналитического баланса-нетто позволяет не только проанализировать изменение отдельных статей, но и выявить их значение, проанализировать структуру изменения в составе активов и источников их покрытия.

Важной частью хозяйственных средств предприятия являются активы, характеризующие его производственную мощность (основные средства, производственные запасы, средства, вложенные в незавершённое производство).

Похожие работы

... же время именно в этой сфере создается основа жизнедеятельности предприятия. Поэтому выбор правильных направлений и соответствующих подходов к оценке и анализу производственной деятельности предприятия приобретает особое значение. Производственная деятельность предприятий характеризуется обширной системой показателей. Важнейшим из них в условиях свободных рыночных отношений являются такие, как ...

... безопасности труда. Все требования, изложенные в инструкциях, работниками цехе обязаны выполнять. 2. Структура и производственная деятельность предприятия 2.1 Знакомство с организационно-управленческой структурой предприятия Я проходила практику на предприятии ООО «Коралл». В результате своей работы я получила сведения о работе данного предприятия и попыталась систематизировать эту ...

... 4 Анализ финансовых результатов деятельности предприятия 4.1 Анализ прибыли Показатели прибыли используются в анализе хозяйственной деятельности предприятия. Факторы, формирующие балансовую прибыль предприятия, рассмотрим в таблице 11. Таблица 11. Анализ прибыли № пп Показатель Ед. изм. Обозначение формулы План Отчет Отклонения абсолютное % 1. Выпуск продукции ...

... предприятий. Анализ предприятий – это способ исследования экономических процессов и явлений. Он выполняет функцию оперативного выполнения и руководства хозяйственной деятельности предприятий. 2.1.Анализ показателей производственной программы. Основная деятельность предприятий жилищно-коммунального хозяйства направлена на производство продукции, предоставлении услуг для местного населения и тех ...

0 комментариев