Навигация

Анализ расходов предприятия и распределения прибыли

21931

знак

6

таблиц

1

изображение

Содержание

1. Анализ общехозяйственных расходов

2. Анализ распределения и использования прибыли предприятия

Задача 1

Задача 2

Список использованных источников

1. Анализ общехозяйственных расходов

Общехозяйственными являются расходы, связанные с обслуживанием производства и управлением им в масштабе всего предприятия.

Анализ цеховых и общехозяйственных расходов имеет большое значение, так как они занимают большой удельный вес в себестоимости продукции. Эти расходы так же разделяют на условно-постоянные и условно-переменные, а последние корректируют на процент выполнения плана по производству товарной продукции. Фактические данные сравнивают с плановой величиной накладных расходов.

Для анализа цеховых и общезаводских расходов по статьям затрат используют данные аналитического бухгалтерского учета. По каждой статье выявляют абсолютное и относительное отклонение от плана и их причины (таблица 1).

Таблица 1. Факторы изменения общепроизводственных и общехозяйственных расходов

| Статья расходов | Фактор изменения затрат | Формула расчета | |

| 1 | 2 | 3 | |

| Заработная плата работников аппарата управления | Численность персонала (Ч), Средняя заработная плата одного работника (ОТ) | ЗП = Ч × ОТ | |

| Содержание основных фондов: - амортизация - расходы на освещение, отопление, водоснабжение и пр. | Первоначальная стоимость основных фондов (ОС), норма амортизации (На) Норма потребления ресурса (H) тариф на услугу (Ц1) | А = ОС × На МЗ = Н × Ц1 | |

| Затраты на текущий ремонт, испытания | Объем работ (V), средняя стоимость единицы работы (Ц2) | Зр = V × Ц2 | |

| Содержание легкового транспорта | Количество машин (К) Средние затраты на содержание одной машины (З) | Злт = К × З | |

| Расходы по командировкам | Количество командировок (К1), средняя продолжительность (Д), средняя стоимость одного дня командировки (Ц3) | Зк = К1 × Д × Ц3 | |

| Оплата простоев | Количество человеко-дней простоя (К), уровень оплаты за один день простоя (ОТ1) | ЗП = К × ОТ1 | |

| Налоги и сборы, | Налогооблагаемая база (Б), процентная | Зн = Б × С | |

| относимые на себестоимость | ставка налога (С) |

| |

| Расходы на охрану труда | Объем намеченных мероприятий (V) средняя стоимость мероприятия (Ц4) | Зо = V × Ц4 |

|

При проверке выполнения сметы нельзя всю полученную экономию отнести на счет предприятия, так же как и все допущенные перерасходы оценивать отрицательно. Оценка отклонений фактических расходов от сметы зависит от того, какие причины вызвали экономию или перерасход по каждой статье затрат. В ряде случаев экономия связана с невыполнением намеченных мероприятий по улучшению условий труда, технике безопасности, изобретательству, подготовке и переподготовке кадров и т. д. Невыполнение этих мероприятий наносит предприятию иногда больший ущерб, чем сумма полученной экономии. В процессе анализа должны быть выявлены непроизводительные затраты, потери от бесхозяйственности, которые можно рассматривать как неиспользованные резервы снижения себестоимости продукции.

Непроизводительными затратами следует считать потери от порчи и недостачи сырья (материалов) и готовой продукции, оплату простоев по вине предприятия, доплаты за это время и в связи с использованием рабочих на работах, требующих менее квалифицированного труда, стоимость потребленной энергии и топлива за время простоя предприятия и др.

Анализ общепроизводственных расходов в себестоимости единицы изделия производится с учетом результатов, полученных при анализе их в целом по предприятию. Эти расходы распределяются между отдельными видами изготовленной продукции пропорционально прямым затратам за исключением покупных материалов или заработной платы основных производственных рабочих.

Сумма этих расходов, приходящихся на единицу продукции (УК), зависит от изменения:

а) общей суммы цеховых и общезаводских расходов (Зц)

б) суммы прямых затрат, которые являются базой распределения косвенных (УДi)

в) объема производства продукции (VBП)

∆УК = Зц × УДi / VBПi.

Похожие работы

... иного выбытия на основании акта приема-передачи. Расходы в виде процентов по ценным бумагам – по дате реализации ценной бумаги на основании акта приема-передачи бумаг. 2. Анализ расходов в ЗАО «Евро-Жилстрой» 2.1 Характеристика предприятия ЗАО «Евро-Жилстрой» Закрытое акционерное общество «Евро-Жилстрой» основано на базе ОАО «Жилстрой» в 1998 году. Лицензия № 222612 от 27.02.2003 года. ...

... главе. От размера издержек обращения предприятия непосредственно зависит и величина финансовых результатов деятельности, а соблюдение предприятием торговли режима экономии и оптимизации расходов обеспечивает повышение рентабельности его работы и конкуренции на потребительском рынке. Таблица 11 – Анализ издержек обращения ООО «Арт-сервис» за 2007год Показатели Ед. изм. Прошлый Отчетный ...

... Для эффективной работы предприятия важно, чтобы при распределении прибыли были учтены интересы государства, предприятия и работников. 2.4 Анализ формирования, распределения и использования прибыли ЗАО «ИнфоЛинк97» Анализ формирования, распределения и использования прибыли проводиться в несколько этапов: Анализируется прибыль по составу и динамике; анализируется формирование чистой прибыли ...

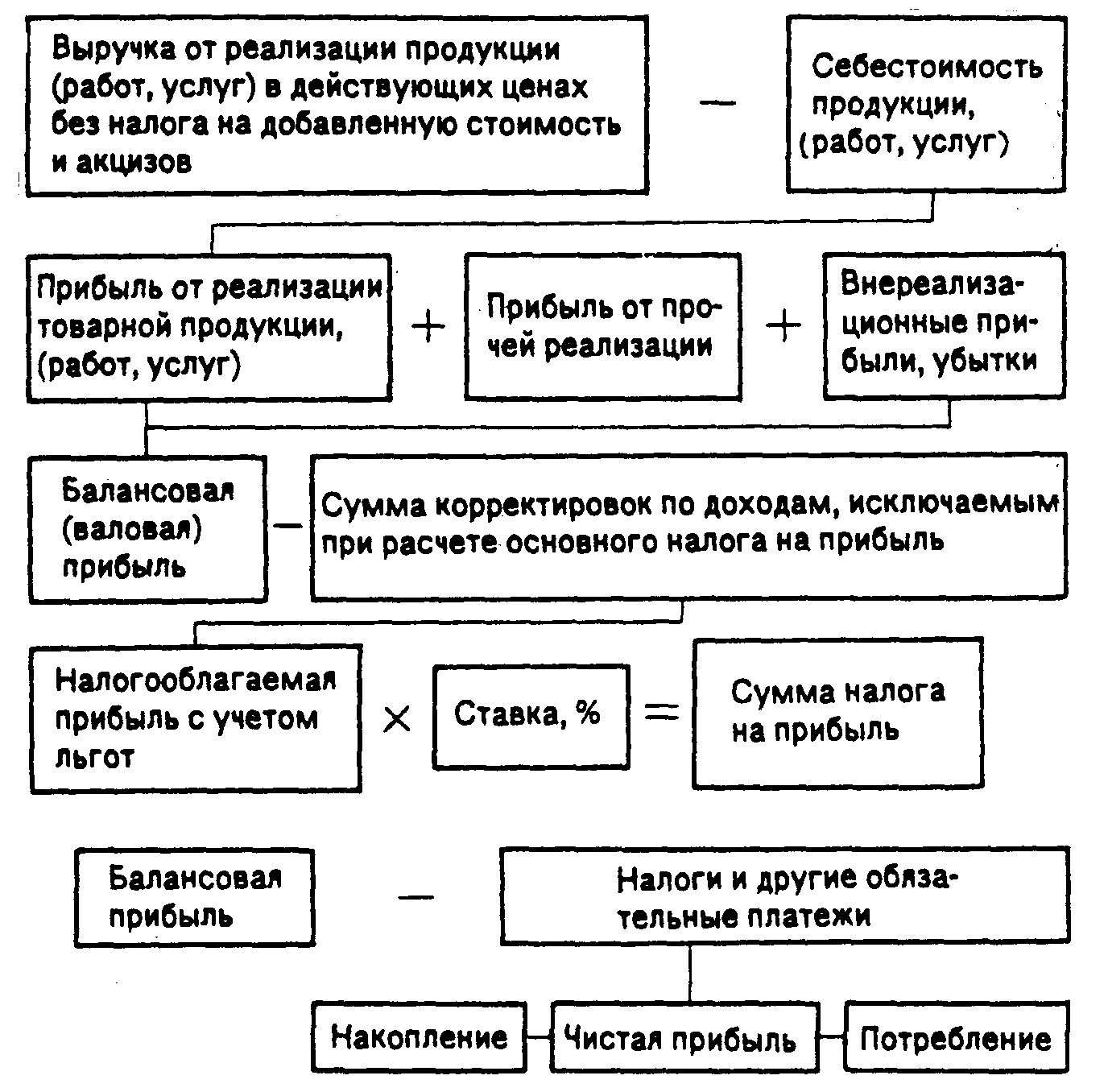

... иностранного участия в уставном фонде превышает 30%, по международным неправительственным организациям (объединениям), а также международным объединениям, осуществляющим хозяйственную деятельность. Рис. 1. Формирование и распределение прибыли предприятия Облагаемая прибыль уменьшается также на сумму рентных платежей (вносимых в установленном порядке из прибыли); сумму дивидендов, полученных ...

0 комментариев