Прочие расходы

Синтетический и аналитический учет расходов

Учет расходов организации по направлением затрат

Учет расходов на предприятии ЗАО «Евро-Жилстрой» согласно учетной политике

Анализ динамики и структуры затрат на производство продукции

Анализ использования материальных ресурсов

Анализ показателей затрат на рубль товарной продукции

Анализ финансовых результатов деятельности предприятия

Предложения и мероприятия по оптимизации расходов предприятия

Навигация

Учет, контроль и анализ расходов предприятия

Учет, контроль и анализ расходов предприятия

101842

знака

29

таблиц

7

изображений

РОССИЙСКАЯ ФЕДЕРАЦИЯ

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РТ

ГОУ СПО АЛЬМЕТЬЕВСКИЙ ПОЛИТЕХНИЧЕСКИЙ ТЕХНИКУМ

Специальность 080110

«Экономика и бухгалтерский учет»

УЧЕТ, КОНТРОЛЬ И АНАЛИЗ РАСХОДОВ ПРЕДПРИЯТИЯ

Руководитель Хабарова Н.Г.

Студент Гарайшина Р.А.

2007г.

СОДЕРЖАНИЕ

Введение

1. Теоретические аспекты учета и анализа расходов организации

1.1. Классификация расходов организации

1.2. Нормативно-правовое обеспечение бухгалтерского учета расходов предприятия

1.3. Синтетический и аналитический учет расходов

1.4. Цель, задачи и источники анализа расходов

1.5. Методы учета расходов на производство

1.6. Учет расходов организации по направлением затрат

1.7. Учет расходов на предприятии ЗАО «Евро-Жилстрой» согласно учетной политике

2. Анализ расходов в ЗАО «Евро-Жилстрой»

2.1 Характеристика предприятия ЗАО «Евро-Жилстрой»

2.2 Анализ динамики и структуры затрат на производство продукции

2.3 Анализ использования материальных ресурсов

2.4 Анализ затрат на рубль товарной продукции

2.5 Анализ финансовых результатов деятельности предприятия

3. Предложения и мероприятия по оптимизации расходов предприятия

3.1 Особенности российской и западной системы учеты расходов

3.2 Разработка предложений и мероприятий, направленных на оптимизацию расходов предприятия

Заключение

Список литературы

Введение

В современной, быстро меняющейся, обстановке перехода к рынку, управлению предприятием необходимо постоянно проводить анализ деятельности фирмы для принятия управленческих решений. Для анализа и принятия решений необходима исходная информация, такую информацию получают из ряда экономических показателей – одним из которых является расходы предприятия.

Главными задачами развития экономики на современном этапе является всемерное повышение эффективности производства, а также занятие устойчивых позиций предприятий на внутреннем и международном рынках. Чтобы выдержать острую конкуренцию и завоевать доверие покупателей предприятие должно выгодно выделятся на фоне предприятий того же типа. Хорошо известно, что покупателя интересует качество продукции и ее цена. Чем выше качество и ниже цена, тем лучше и выгоднее для покупателей. Эти показатели заключены в затратах и расходах предприятия.

Расходами организации согласно ПБУ 10/99 признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и возникновения обязательств, приводящее к уменьшению капитала организации, за исключением уменьшения вкладов по решению собственников имущества.

Снижение расходов на предприятии является одним из основных условий повышения эффективности промышленного производства. Оно оказывает непосредственное влияние на величину прибыли, уровень рентабельности.

Целью дипломной работы является исследование теоретических и практических основ оценки расходов предприятия.

Для достижения цели дипломной работы поставлены и решены следующие задачи:

- рассмотреть теоретические основы оценки и управления расходами предприятия;

- провести оценку динамики финансовых результатов предприятия;

- провести анализ механизма формирования расходов;

-разработать предложения и мероприятия, направленные на оптимизацию расходов предприятия

Объектом исследования в дипломной работе выступает ЗАО «Евро-Жилстрой», осуществляющее строительно-монтажные работы.

Для исследования предмета дипломной работы использованы следующие методы: графический, сравнения, расчетно-конструктивный, группировки показателей, статистико-экономический, балансовый.

Методологическую основу дипломной работы составляют труды таких ученых как: Савицкая Г.В., Глазов М.М., Баканов М.И., Черняк В.З., Ковалев В.В., Лещева В.Б.

Структура дипломной работы состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

Первая глава посвящена рассмотрению понятий расходов, их классификации, правового регулирования, а так же методике учета расходов организации.

Во второй главе подробно приводится краткая характеристика ЗАО «Евро-Жилстрой»; производится анализ динамики и структуры затрат на производство продукции ЗАО «Евро-Жилстрой», анализ использования материальных ресурсов, анализ затрат на рубль товарной продукции, анализ финансовых результатов деятельности предприятия.

Третья глава посвящена российской и западной системе учета расходов, разработке предложений и мероприятий, направленных на оптимизацию расходов предприятия.

1. Теоретические аспекты учета и анализа расходов организации

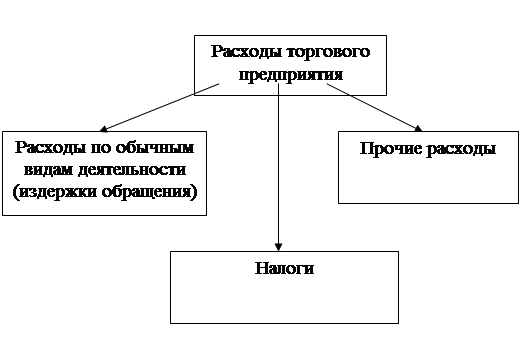

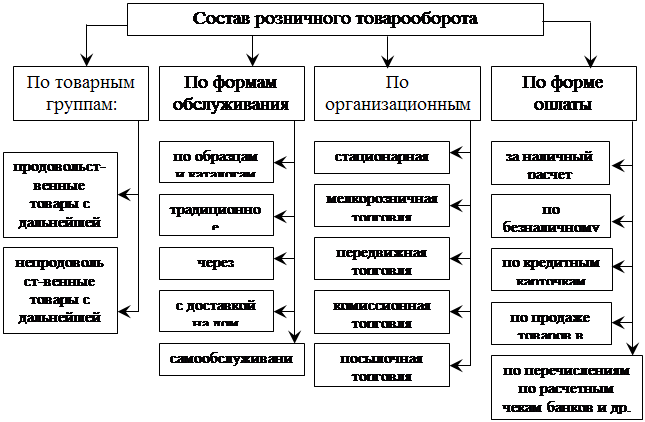

1.1. Классификация расходов организации

Расходы организации в зависимости от их характера, условий осуществления и направления деятельности организации подразделяются:

1. на расходы по обычным видам деятельности;

2. прочие расходы, которые, в свою очередь, подразделяются:

- операционные расходы;

- внереализационные расходы;

- чрезвычайные расходы.

1. Расходы по обычным видам деятельности

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг.

В организациях, предметом деятельности которых является предоставление за плату во временное пользование своих активов по договору аренды и прав, расходами по обычным видам деятельности считаются расходы, осуществление которых связано с указанными видами деятельности.

Расходы по обычным видам деятельности формируются: из расходов, по приобретению сырья, материалов, товаров и иных материально - производственных запасов;

- расходов по переработке материально - производственных запасов для целей производства продукции, выполнения работ и оказания услуг;

- расходов от продажи продукции (работ, услуг) и товаров.

Расходы по обычным видам деятельности принимаются к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине оплаты в денежной и иной форме или величине кредиторской задолженности. Если оплата покрывает лишь часть признаваемых расходов, то расходы, принимаемые к бухгалтерскому учету, определяются как сумма оплаты и кредиторской задолженности.

Величина оплаты и кредиторской задолженности определяется исходя из цены и условий, установленных договором между организацией и поставщиком или иным контрагентом. Если цена не предусмотрена в договоре и не может быть установлена исходя из условий договора, то для определения величины оплаты или кредиторской задолженности принимается цена, по которой в сравнимых обстоятельствах обычно организация определяет расходы в отношении аналогичных материально - производственных запасов и иных ценностей, работ, услуг либо предоставления во временное пользование аналогичных активов.

При оплате приобретаемых материально - производственных запасов и иных ценностей, работ, услуг на условиях коммерческого кредита, предоставляемого в виде отсрочки и рассрочки платежа, расходы принимаются к бухгалтерскому учету в полной сумме кредиторской задолженности.

Величина оплаты и кредиторской задолженности по договорам, предусматривающим исполнение обязательств не денежными средствами, определяется стоимостью товаров, переданных или подлежащих передаче организацией. Стоимость товаров, переданных или подлежащих передаче организацией, устанавливают исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных товаров.

При невозможности установить стоимость товаров, переданных или подлежащих передаче организацией, величина оплаты и кредиторской задолженности по договорам, предусматривающим исполнение обязательств не денежными средствами, определяется стоимостью продукции, полученной организацией. Стоимость продукции, полученной организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах приобретается аналогичная продукция.

В случае изменения обязательства по договору первоначальная величина оплаты и кредиторской задолженности корректируется исходя из стоимости актива, подлежащего выбытию. Стоимость актива, подлежащего выбытию, устанавливают исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов.

Величина оплаты и кредиторской задолженности определяется с учетом всех предоставленных организации согласно договору скидок и наценок.

Величина оплаты определяется с учетом суммовых разниц, возникающих в случаях, когда оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте.

При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

Эта группировка едина и обязательна для организаций всех отраслей народного хозяйства. Группировка затрат по экономическим элементам показывает, что именно израсходовано на производство продукции, каково соотношение отдельных элементов затрат в общей сумме расходов.

1) Материальные затраты

В элементе "Материальные затраты" отражается стоимость приобретаемых со стороны сырья и материалов, полуфабрикатов, топлива, покупной энергии, работ и услуг производственного характера. При этом стоимость материальных ресурсов формируется исходя из цен их приобретения (без учета НДС, если организация является его плательщиком), наценок, комиссионных вознаграждений, уплачиваемых снабженческим и внешнеэкономическим организациям, стоимости услуг товарных бирж, включая брокерские услуги, таможенных пошлин, платы за транспортировку, хранение и доставку, осуществляемые сторонними организациями.

В стоимость материальных ресурсов включаются также затраты организаций на приобретение тары и упаковки, полученных от поставщиков материальных ресурсов, за вычетом стоимости этой тары по цене ее возможного использования в случае, если цены на них установлены особо сверх цены на эти ресурсы. Если стоимость тары, принятой от поставщика с материальным ресурсом, включена в его цену, из общей суммы затрат по его приобретению исключается стоимость тары по цене ее возможного использования или реализации.

Кроме того, из стоимости материальных ресурсов исключается стоимость возвратных отходов, но включаются потери от недостачи поступивших материальных ресурсов в пределах норм естественной убыли.

2) Затраты на оплату труда

В элементе "Затраты на оплату труда" отражаются затраты на оплату труда основного производственного персонала предприятия, включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты, в том числе компенсации по оплате труда в связи с повышением цен и индексацией доходов в пределах норм, предусмотренных законодательством, компенсации, выплачиваемые в установленных законодательством размерах женщинам, находящимся в частично оплачиваемом отпуске по уходу за ребенком до достижения им определенного законодательством возраста, а также затраты на оплату труда не состоящих в штате предприятия работников, занятых в основной деятельности.

3) Отчисления на социальные нужды

Отражают обязательные отчисления по установленным законодательством нормам органам государственного социального страхования, Пенсионного фонда, фондов медицинского страхования от затрат на оплату труда работников, включаемых в себестоимость продукции (работ, услуг) по элементам «Затраты на оплату труда».

4) Амортизация

Амортизация, как следует из п.16 ПБУ 10/99, признается в качестве расхода исходя из величины амортизационных отчислений, определяемой на основе стоимости амортизируемых активов, срока полезного использования и принятых организацией способов начисления амортизации.

5) Прочие затраты

Отражаются налоги, сборы, платежи, отчисления в страховые фонды и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком, на командировки, оплату услуги связи, вычислительных центров, банков, а так же другие затраты, входящие в состав себестоимости продукции (работ, услуг), но не относящиеся к ранее перечисленным элементам затрат.

Правила учета затрат на производство продукции, продажу товаров, выполнение работ и оказание услуг в разрезе элементов и статей, исчисления себестоимости продукции (работ, услуг) устанавливаются отдельными нормативными актами и Методическими указаниями по бухгалтерскому учету.

Похожие работы

... главе. От размера издержек обращения предприятия непосредственно зависит и величина финансовых результатов деятельности, а соблюдение предприятием торговли режима экономии и оптимизации расходов обеспечивает повышение рентабельности его работы и конкуренции на потребительском рынке. Таблица 11 – Анализ издержек обращения ООО «Арт-сервис» за 2007год Показатели Ед. изм. Прошлый Отчетный ...

... проведения самого анализа. 3.2 Анализ структуры и динамики расходов на реализацию товаров Проведем анализ расходов на реализацию товаров Столбцовского райпо. Расходы анализируемой организации характеризуются следующими данными (таблица 3.1) Таблица 3.1 Информация об издержках обращения розничной торговли Столбцовского райпо за 2002/2003 гг. Показатели Годы. Отклонение (+; -) Темп ...

... наилучших результатов при наименьших затратах труда и средств. Следовательно, необходимо развитие теории и практики учета, контроля и анализа товарооборота. В условиях рыночного механизма хозяйствования анализ должен не только давать объективную оценку выполнения планов и динамике торговой деятельности организации, но и выявлять, изучать и мобилизовывать резервы экономического и социального раз

... школ в 18 веке представлена в таблице 1. Таблица 1. Особенности подхода к построению бухгалтерского учета в разных школах Проблемы учета Решение проблем различными школами бухгалтерского учета итальянской французской немецкой англо-американской Цель учета Контроль лиц, участвующих в хозяйственном процессе Эффективность использования ресурсов предприятия Выработка рациональных ...

0 комментариев