Навигация

Анализ рентабельности предприятия

40751

знак

10

таблиц

0

изображений

Введение

В экономическом анализе результаты деятельности предприятий могут быть оценены такими показателями, как объем выпуска продукции, объем продаж, прибыль. Однако значений перечисленных показателей недостаточно для того, чтобы сформировать мнение об эффективности деятельности того или иного предприятия. Это связано с тем, что данные показатели являются абсолютными характеристиками деятельности предприятия, и их правильная интерпретация по оценке результативности может быть осуществлена лишь во взаимосвязи с другими показателями, отражающими вложенные в предприятие средства. Поэтому для характеристики эффективности работы предприятия в целом, доходности различных направлений деятельности (хозяйственной, финансовой, предпринимательской) в экономическом анализе рассчитывают показатели рентабельности (или доходности).

Необходимо отметить, что показатели рентабельности являются важными элементами, отражающими факторную среду формирования прибыли предприятий. Поэтому они обязательны при проведении сравнительного анализа и оценке финансового состояния предприятия.

Кроме того, показатели рентабельности применяются при анализе эффективности управления предприятием, при определении долгосрочного благополучия организации, используются как инструмент инвестиционной политики и ценообразования.

Целью написания данной работы является анализ рентабельности ОАО «Уфимский Хлебозавод №7».

Для достижения поставленной цели необходимо решить следующий круг задач:

- дать определение понятия рентабельности, раскрыть его значение для финансового анализа и охарактеризовать основные области его применения;

- рассмотреть систему показателей рентабельности в соответствии с их классификацией на показатели рентабельности хозяйственной деятельности, финансовой рентабельности и показатели рентабельности продукции;

- провести анализ уровня и динамики доходности хозяйственной деятельности ОАО «Уфимский Хлебозавод №7»

- дать оценку уровня и динамики рентабельности финансовой деятельности анализируемого предприятия;

1. Теоретические основы понятия рентабельности организации

1.1 Сущность и понятие рентабельности

Общеизвестно, что результаты деятельности предприятий могут быть оценены различными показателями, такими, как объем выпуска продукции, объем продаж, прибыль. Характеризуя финансовый или производственный результат, перечисленные показатели не способны оценить эффективность деятельности предприятий. Это связано с тем, что данные показатели являются абсолютными характеристиками деятельности предприятия, и их правильная интерпретация по оценке результативности может быть осуществлена во взаимосвязи с другими показателями, характеризующими вложенные в предприятие средства.

Показателями, характеризующими эффективность деятельности предприятий, являются показатели рентабельности (или доходности).

В экономической литературе дается несколько понятий рентабельности. Так, одно из его определений звучит следующим образом: рентабельность (от нем. rentabel – доходный, прибыльный) представляет собой показатель экономической эффективности производства на предприятиях, который комплексно отражает использование материальных, трудовых и денежных ресурсов[13].

По мнению других авторов, рентабельность – показатель, представляющий собой отношение прибыли к сумме затрат на производство, денежным вложениям в организацию коммерческих операций или сумме имущества фирмы используемого для организации своей деятельности.

Так или иначе, рентабельность представляет собой соотношение дохода и капитала, вложенного в создание этого дохода. Увязывая прибыль с вложенным капиталом, рентабельность позволяет сравнить уровень доходности предприятия с альтернативным использованием капитала или доходностью, полученной предприятием при сходных условиях риска. Более рискованные инвестиции требуют более высокой прибыли, чтобы они стали выгодными. Так как капитал всегда приносит прибыль, для измерения уровня доходности прибыль, как вознаграждение за риск, сопоставляется с размером капитала, который был необходим для образования этой прибыли. Рентабельность является показателем, комплексно характеризующим эффективность деятельности предприятия[1].

При его помощи можно оценить эффективность управления предприятием, так как получение высокой прибыли и достаточного уровня доходности во многом зависит от правильности и рациональности принимаемых управленческих решений. Поэтому рентабельность можно рассматривать как один из критериев качества управления.

По значению уровня рентабельности можно оценить долгосрочное благополучие предприятия, т.е. способность предприятия получать достаточную прибыль на инвестиции. Для долгосрочных кредиторов инвесторов, вкладывающих деньги в собственный капитал предприятия, данный показатель является более надежным индикатором, чем показатели финансовой устойчивости и ликвидности, определяющиеся на основе соотношения отдельных статей баланса.

Устанавливая связь между суммой прибыли и величиной вложенного капитала, показатель рентабельности можно использовать в процессе прогнозирования прибыли. В процессе прогнозирования с фактическими и ожидаемыми инвестициями сопоставляется прибыль, которую предполагается получить на эти инвестиции. Оценка предполагаемой прибыли базируется на уровне доходности за предшествующие периоды с учетом прогнозируемых изменений.

Кроме того, большое значение рентабельность имеет для принятия решений в области инвестирования, планирования, при составлении смет, координировании, оценке и контроле деятельности предприятия и ее результатов[23].

Таким образом, можно сделать вывод, что показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и систематизируются в соответствии с интересами участников экономического процесса[20].

Похожие работы

... единицы продукции), а также предельное сокращение объема продаж продукции предприятия в случае повышения ее цены. 2. Анализ рентабельности предприятия на примере ОАО «Биробиджанская промышленно-торговая трикотажная фирма «Виктория» 2.1 Краткая характеристика предприятия Организационно-правовая форма ОАО «Биробиджанская промышленно-торговая трикотажная фирма «Виктория» - акционерное ...

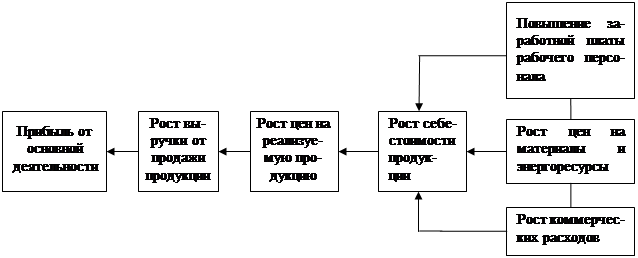

... на 28,6 %. Данное увеличение цены не позволило перекрыть снижение рентабельности продаж связанное с ростом затрат и в итоге предприятие и снизило рентабельность продаж на 2,6 %. АНАЛИЗ РЕНТАБЕЛЬНОСТИ ПРЕДПРИЯТИЯ По рассчитанным выше показателям рентабельности нельзя судить об эффективности использования основных производственных фондов и оборотных средств. Поэтому, наряду с рассмотренными ...

... Наблюдается так же динамика снижения долгосрочных займов у других организаций на 10,1% в 2007 г. и на 16,7% в 2008 г. Далее рассмотрим основные показатели рентабельности собственного и заемного капитала ОАО «Горизонт». В процессе анализа рассмотрим рентабельность: – собственного основного и оборотного капитала (собственного); – собственного основного и оборотного и долгосрочного заемного ...

... к ее снижению на 440 тыс. руб. Таким образом, общее снижение прибыли составило 183 тыс. руб. 3.5. Меры по увеличению прибыли и повышению рентабельности ОАО «Аскольд» Проведенный анализ формирования прибыли и рентабельности предприятия ОАО "Аскольд" выявил тенденции снижения эффективности деятельности предприятия, что проявилось в снижении прибыли от основной деятельности до 73 тыс. руб. ...

0 комментариев