Навигация

Методы повышения рентабельности предприятия

40751

знак

10

таблиц

0

изображений

3. Методы повышения рентабельности предприятия

Рентабельность показывает, насколько прибыльна деятельность предприятия, соответственно, чем выше коэффициенты рентабельности, тем эффективней деятельность. Поэтому компания должна стремиться к более высоким показателям, а руководство должно определить пути повышения рентабельности[9].

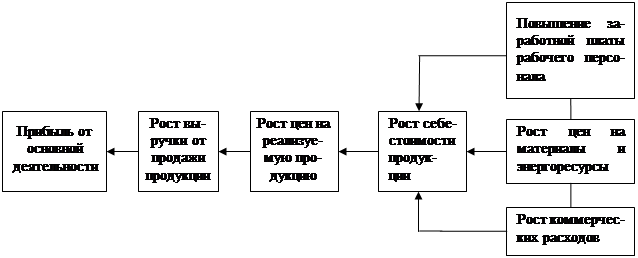

Многообразие показателей рентабельности определяет альтернативность поиска путей ее повышения. При анализе путей повышения рентабельности важно разделять влияние внешних и внутренних факторов. В целом одним из условий процветания предприятия является расширение рынка сбыта продукции за счет снижения цены на предлагаемые товары, но это не всегда так. Поэтому внимания этому внешнему фактору следует уделять меньше, чем внутренним: увеличению объемов производства, снижению себестоимости продукции, повышению отдачи основных средств.

Проведенный анализ позволяет сделать следующие выводы:

· при низкой рентабельности продаж необходимо стремиться к ускорению оборота активов;

· отдача собственного капитала повышается при увеличении доли заемных средств в составе совокупного капитала;

Следует заметить, что нельзя отвлеченно рассматривать влияние отдельных факторов, так как на уровень и динамику показателей рентабельности оказывает влияние вся совокупность производственно-хозяйственных факторов:

· уровень организации производства и управления; структура капитала и его источников;

· степень использования производственных ресурсов;

· объем, качество и структура продукции;

· затраты на производство и себестоимость изделий; прибыль по видам деятельности и направления ее использования».

Наибольшее внимание надо уделить последнему пункту, а точнее, направлению использования прибыли, которое определяются предприятием самостоятельно[16]. Прибыль может быть направлена на отчисления в резервный капитал, образование фондов накопления и фондов потребления, отвлечения на благотворительные и другие цели, с целью расширения деятельности организации за счет собственных источников финансирования. Но существует и другая альтернатива – свои собственные средства вложить в ценные бумаги других крупных компаний, например, сформировать инвестиционный портфель, грамотно осуществлять управление и через определенное время получить доход и вложить в свое предприятие для улучшения конкурентоспособности, финансового состояния предприятия[22].

Предложения:

На основе анализа рентабельности предприятия, мы можем сделать выводы о том, что на рассматриваемом предприятии существуют следующие резервы увеличения прибыли и рентабельности:

· увеличение объема производства и реализации выпускаемой продукции;

· снижение себестоимости выпускаемой продукции;

· повышение качества выпускаемой продукции.

Заключение

Рентабельность характеризует результативность деятельности организации. Показатели рентабельности позволяют оценить, какую прибыль имеет фирма с каждого рубля средств, вложенных в активы предприятия. Существуют различные группировки системы показателей рентабельности. Мы рассмотрели одну из таких классификаций с подразделением показателей рентабельности на показатели рентабельности хозяйственной деятельности, показатели рентабельности, характеризующие финансовую деятельность организации и показатели рентабельности продукции.

Как мы выяснили в ходе проведения анализа, рентабельность хозяйственной деятельности отражает норму возмещения (вознаграждения) на всю совокупность источников, которые используются предприятием для осуществления своей деятельности.

Финансовая рентабельность характеризует эффективность инвестиций собственников предприятия, которые предоставляют ему ресурсы или оставляют в его распоряжении всю или часть принадлежащей им прибыли с целью получения максимального дохода в будущем.

И, наконец, показатели рентабельности продукции могут ответить на вопросы, касающиеся определения эффективности основной деятельности предприятия по производству и реализации товаров, работ, услуг.

Список использованной литературы

1. Бабо А. Прибыль. Пер. с фр./ Общ. ред. и коммент. В.И. Кузнецова. – М.: А/О Издательская группа «Прогресс», «Универс». 2007.

2. Бакаев М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности. – М.: Финансы и статистика, 2009

3. Беркстайн Л.А. Анализ финансовой отчетности. – М.: Финансы и статистика, 2006.

4. Быкадоров В.Л., Алексеев П.Д. Финансово-экономическое состояние предприятия. Практическое пособие. – М.: Издательство «ПРИОР», 2007.

5. Ефимова О.В. Финансовый анализ. – М.: Бухгалтерский учет, 2006.

6. Жминько С.И. Финансовый учет на предприятиях. – Ростов-на-Дону: изд. «Феникс», 2008.

7. Журавкова И.В. Финансово-инвестиционный анализ: Учебное пособие. – Тюмень: Изд-во Тюменского государственного университета, 2008.

8. Калашников С.С. Как повысить рентабельность. – М.: Политиздат, 2006.

9. Крылов Э.И., Власова В.М., Егорова М.Г., Журавкова И.В. Анализ финансового состояния и инвестиционной привлекательности предприятия. М.: Финансы и статистика, 2003.

10. Прибыль и рентабельность // Эксперт, 2006, №35 (295).

11. Русак Н.А. Стражев В.И., Мигун О.Ф. Анализ Хозяйственной деятельности в промышленности. / Под ред. Стражева В.И. – Миснк: Вышэйшая школа, 2008.

12. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 2-е изд., перераб. и доп. – Мн.: ИП «Экоперспектива», 2008.

13. Стоянова Е.С. Финансовый менеджмент. Российская практика. – М.: Перспектива, 2005.

14. Стражев В.И. Оперативное управление предприятием, проблемы учета и анализа, – Минск: Наука и техника, 2005.

15. Пиндайк Р., Рубинфельд Д. Микроэкономика. – М.: Экономика, Дело, 2006.

16. Теория экономического анализа. / Под ред. Шеремета А.Д. – М.: Прогресс, 2008.

17. Урезов В.А., Александрова В.Ф., Зверев С.М. Справочник руководителя (менеджера) предприятий. – М.: Ленпромбытиздат, 2007.

18. Федулова С.В. Финансы. Учебное пособие. Ижевск, 2005

19. Финансы. / Под ред. Ковалевой А.М. – М.: Финансы и статистика, 2006.

20. Финансы. / Под ред. Дробозиной Л.А. – М.: Финансы, ЮНИТИ, 2007.

21. Финансовый бизнес-план: Учеб. пособие / Под ред. действ. члена Акад. инвестиций РФ, д-ра эк. наук, проф. В.М. Попова. – М.: Финансы и статистика, 2008.

22. Шеремет А.Д., Негашев Е.В. Методика финансового анализа. – М.: ИНФРА-М, 2007.

23. Шеремет А.Д., Сайфуллин Р.С. Финансы предприятий. – М.: ИНФРА-М, 2008.

24. Экономика и статистика фирм: Учебник / В.Е. Адамов, С.Д. Ильенкова, Т.П. Сиротина, С.А. Смирнов; Под ред. д-ра эк. наук, проф. С.Д. Ильенковой. – 3-е изд., перераб. и доп. – М.: Финансы и статистика, 2006.

25. Яцюк Н.А., Халевинская Е.Д. Оценка финансовых результатов деятельности предприятия // Аудит и финансовый анализ, 2007, №1.

Похожие работы

... единицы продукции), а также предельное сокращение объема продаж продукции предприятия в случае повышения ее цены. 2. Анализ рентабельности предприятия на примере ОАО «Биробиджанская промышленно-торговая трикотажная фирма «Виктория» 2.1 Краткая характеристика предприятия Организационно-правовая форма ОАО «Биробиджанская промышленно-торговая трикотажная фирма «Виктория» - акционерное ...

... на 28,6 %. Данное увеличение цены не позволило перекрыть снижение рентабельности продаж связанное с ростом затрат и в итоге предприятие и снизило рентабельность продаж на 2,6 %. АНАЛИЗ РЕНТАБЕЛЬНОСТИ ПРЕДПРИЯТИЯ По рассчитанным выше показателям рентабельности нельзя судить об эффективности использования основных производственных фондов и оборотных средств. Поэтому, наряду с рассмотренными ...

... Наблюдается так же динамика снижения долгосрочных займов у других организаций на 10,1% в 2007 г. и на 16,7% в 2008 г. Далее рассмотрим основные показатели рентабельности собственного и заемного капитала ОАО «Горизонт». В процессе анализа рассмотрим рентабельность: – собственного основного и оборотного капитала (собственного); – собственного основного и оборотного и долгосрочного заемного ...

... к ее снижению на 440 тыс. руб. Таким образом, общее снижение прибыли составило 183 тыс. руб. 3.5. Меры по увеличению прибыли и повышению рентабельности ОАО «Аскольд» Проведенный анализ формирования прибыли и рентабельности предприятия ОАО "Аскольд" выявил тенденции снижения эффективности деятельности предприятия, что проявилось в снижении прибыли от основной деятельности до 73 тыс. руб. ...

0 комментариев