Анализ рентабельности и ее влияние на конкурентоспособность предприятий

Порог рентабельности. Анализ рентабельности по системе директ-костинг

Методика подсчета резервов увеличения суммы прибыли и рентабельности

Анализ рентабельности предприятия на примере ОАО «Биробиджанская промышленно-торговая трикотажная фирма «Виктория»

Пути повышения рентабельности в ОАО «Виктория»

Замена морально и физически устаревшего оборудования с целью увеличения выпуска продукции и снижения доли переменных затрат в себестоимости

Сдача в аренду неиспользуемых основных фондов

Навигация

Методика подсчета резервов увеличения суммы прибыли и рентабельности

Анализ рентабельности предприятия трикотажной фирмы "Виктория" и ее влияние на конкурентноспособность

140825

знаков

25

таблиц

4

изображения

1.3 Методика подсчета резервов увеличения суммы прибыли и рентабельности

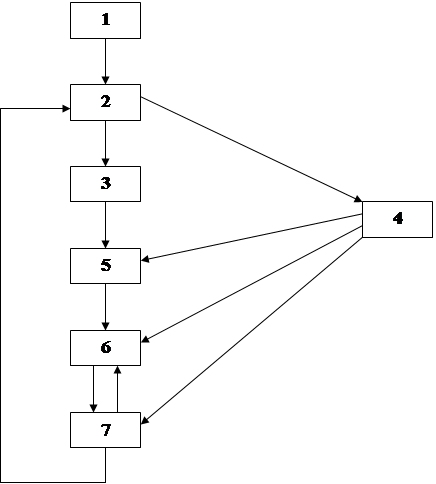

Резервы увеличения суммы прибыли определяются по каждому виду товарной продукции. Основными их источниками является увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта и т.д. (Рисунок 3).

Рисунок 3. Схема подсчетов резервов увеличения прибыли от реализации продукции

Для определения резервов роста прибыли по первому источнику необходимо выявленный ранее резерв роста объема реализации продукции умножить на фактическую прибыль в расчете на единицу продукции соответствующего вида:

РПupn = Р VPПi х П ед фi, , где

VРП – объем реализации продукции.

Резервы увеличения прибыли за счет снижения себестоимости товарной продукции и услуг подсчитывается следующим образом: предварительно выявленный резерв снижения себестоимости каждого вида продукции умножается на возможный объем ее продаж с учетом резервов его роста:

Р Пс = S(Р¯С (VРПф + РVРП)).

Существенным резервом роста прибыли является улучшение качества товарной продукции. Он определяется следующим образом: изменение удельного веса каждого сорта (кондиции) умножается на отпускную цену соответствующего сорта, результаты суммируются и полученное изменение средней цены умножается на возможный объем реализации продукции:

Р П = S (DУдi х Цi) / 100(VРПфi + РVРП), где

Удi – удельный вес I-го вида продукции в общем объеме реализации

Основным источником резервов повышения уровня рентабельности продаж являются увеличение суммы прибыли от реализации продукции (РП) и снижение себестоимости товарной продукции (Р¯С). Для подсчета резервов может быть использована следующая формула:

РR =Rв –Rф = Пф + РП/ (VРПвi х Свi) х 100 – Пф/Иф, где

Р R – резерв роста рентабельности;

Rв – рентабельность возможная;

Rф – рентабельность фактическая;

Пф – фактическая сумма прибыли;

РП – резерв роста прибыли от реализации продукции;

VРПв – возможный объем реализации продукции с учетом выявленных резервов его роста;

Свi- возможный уровень себестоимости i-х видов продукции с учетом выявленных резервов снижения;

Иф – фактическая сумма затрат по реализованной продукции.

Резерв повышения уровня рентабельности инвестируемого капитала может быть подсчитан по формуле:

РR = (БПф + РБП) / S Кф - Р¯ К + ДК х 100 – Rф, где

БП – балансовая сумма прибыли;

РБП – резерв увеличения балансовой суммы прибыли;

SКф – фактическая среднегодовая сумма основного и оборотного капитала;

Р¯К – резерв сокращения суммы капитала за счет ускорения его оборачиваемости;

ДК – дополнительная сумма основного и оборотного капитала, необходимая для освоения резервов роста прибыли.

1.4. Взаимосвязь рентабельности и конкурентоспособности предприятия

Конкуренция - основа рыночной экономики, мощный стимул экономического роста, улучшения качества продукции, ускорения научно-технического прогресса и снижения издержек производства и цен. Побуждая предприятия снижать свои производственные затраты, приводя к ликвидации обременительных для общества убыточных производств, конкуренция способствует интенсификации, повышению эффективности общественного производства. Ориентируя товаропроизводителя на потребности рынка, конкуренция создает возможности наиболее широкого выбора товаров и услуг, наиболее полного удовлетворения производственных запасов.

Одним из основополагающих принципов рыночной экономики является свободная конкуренция товаропроизводителей.

Конкуренция – это борьба между производителями или поставщиками, предприятиями, фирмами за наиболее выгодные условия производства и сбыта в целях достижения лучших результатов своей предпринимательской деятельности.

В соответствии с методами осуществления различают ценовую и неценовую конкуренцию.

Неценовая конкуренция предполагает предложение товара более высокого качества, с лучшими показателями надежности и сроком службы, с более высокой производительностью, а также более широкого ассортимента. Особое значение приобретают такие параметры продукции, как экологичность, энергоемкость, эстетичность и безопасность. Все большую роль стали играть в конкурентной борьбе надежность и репутация фирмы-производителя или поставщика товаров, ее престижность. В последние годы неценовая конкуренция, связанная с соперничеством за достижение наиболее высокого качества продукции, приобрела доминирующую роль.

Ценовая конкуренция предполагает продажу товаров или предложение услуг по более низким ценам, чем другие конкуренты. В условиях цивилизованного рынка снижение цены происходит за счет либо снижения издержек производства, либо уменьшения прибыли. Мелкие и средние фирмы, чтобы удержаться на данном рынке, обычно претендуют лишь на небольшую долю прибыли. Крупные монополии подчас вообще отказываются от получения прибыли, с тем чтобы с помощью низких цен на соответствующий товар полностью вытеснить конкурентов с рынка, в дальнейшем повысить цены и тем самым компенсировать понесенные убытки. Такой метод конкурентной борьбы использовала в свое время американская компания «Кока-Кола» при вторжении на рынки стран Латинской Америки, позже таким же образом японские фирмы продвигали свои товары в США и страны Западной Европы.

В последнее время к ценовой конкуренции вновь возрос интерес в развитых странах в связи с внедрением ресурсосберегающей техники и экономии на издержках производства.

Отечественные предприятия, как правило, чаще всего используют метод ценовой конкуренции. При этом главной задачей для предприятий становится обоснование такой величины объема продаж продукции или доли рынка для предприятия, при которой его производство обеспечит получение максимальной прибыли.

Для решения этой задачи предприятию следует определить оптимальную величину расходов на производство, и сбыт продукции для обеспечения получения прибыли при сложившимся уровне цен на рынке, которого предприятие может достичь для своей продукции. В свою очередь при оценке расходов производства и сбыта продукции основное внимание надо направить на выявление всех тех затрат, с которыми реально связаны производство и сбыт данной продукции, а также на выявление и анализ тех статей затрат, величина которых может измениться при изменении объемов выпуска (продаж) продукции в результате изменения цен.

Ценовая стратегия должна быть согласована с главными финансовыми целями предприятия, принятыми на ближайшее время и перспективу.

В соответствии с финансовым планом предприятие определяет точку безубыточности (предел рентабельности), обосновывает минимальный уровень прибыльности, необходимый при продаже каждого вида продукции, величину вклада на покрытие и оценивает запас финансовой прочности. При решении этих задач приоритетной является задача по обеспечению наибольшего объема прибыльности и максимизации показателей рентабельности продаж, чистого собственного капитала и рентабельности всех активов.

Каждое предприятие (которое уделяет внимание этим вопросам) устанавливает на основе учета затрат три типа цен: предельные цены в соответствии с величиной переменных затрат; затратные цены, которые обеспечивают безубыточность продаж (соответствуют точке безубыточности); плановые цены, устанавливаемые с учетом оценки состояния рынка.

Предельные цены покрывают только те затраты, которые непосредственно связаны с производством продаваемого изделия. Продажа продукции по цене, близкой к предельной, позволяет обеспечить полную загрузку производственных мощностей предприятия при условии, что предприятие уже покрыло все постоянные затраты и способно осуществить дополнительный выпуск продукции без увеличения постоянных затрат.

Затратная цена обеспечивает полное покрытие расходов в расчете на конкретный объем продаж (на уровне безубыточности) и не может быть использована при других объемах продаж. Затратный метод ценообразования влечет за собой опасность серьезных финансовых просчетов, так как себестоимость изделия соответствует лишь определенному объему выпуска и продаж.

При установлении плановых цен очень часто предприятия не принимают во внимание зависимость объема продаж от цены. Обычно на практике используют два подхода к ценообразованию: ориентацию на потребителей (на основе анализа поведения потребителей назначают максимальную цену, которую потребители готовы заплатить) и ориентацию на конкурентов (на основе анализа цен на аналогичную продукцию у конкурентов устанавливают свою цену в соответствии с ранее определенной позицией своего товара на рынке – ценовое лидерство или следование за конкурентами). Такой подход к ценообразованию называют рыночным, так цена определяется рынком, а затраты предприятия должны окупаться не за счет прибавления к ним определенной нормы прибыли, а за счет улучшения качества продукции, увеличения объема продаж, снижения расходов и затрат, то есть за счет интенсификации деятельности предприятия.

Предприятие должно рассчитывать величину прибыли и рентабельность от производства единицы каждого вида продукции при существующей цене, величину роста объема продаж каждого вида продукции, в случае снижения ее цены (при этом необходимо учитывать, что рост объема выпуска продукции снижает долю постоянных затрат, и влияет на снижение себестоимости единицы продукции), а также предельное сокращение объема продаж продукции предприятия в случае повышения ее цены.

Похожие работы

... продолжает стабильно работать и развиваться. Большой вклад в это внес и УКК. 3. Анализ подготовки и переподготовки работников ОАО «ММК им. Ильича». С помощью экономического анализа выявляются резервы улучшения хозяйствования, повышение эффективности производства. Состав персонала цехов комбината за 1995-1999 годы приведена в табл. 3.1-3.5. ...

0 комментариев