Навигация

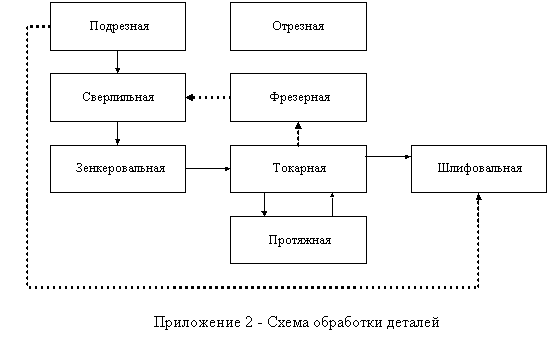

Комплект документов на технологический процесс механической обработки

92025

знаков

17

таблиц

15

изображений

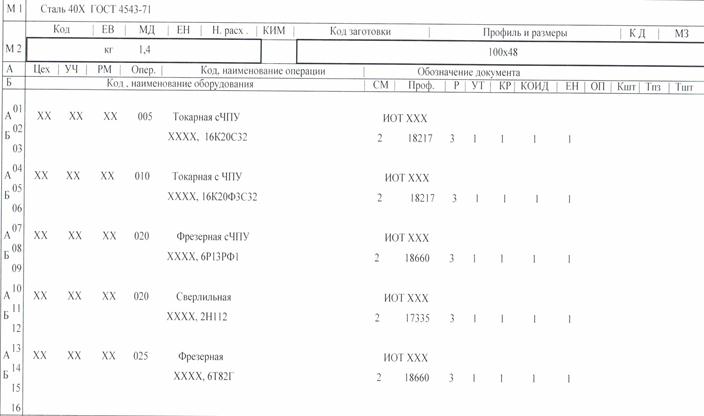

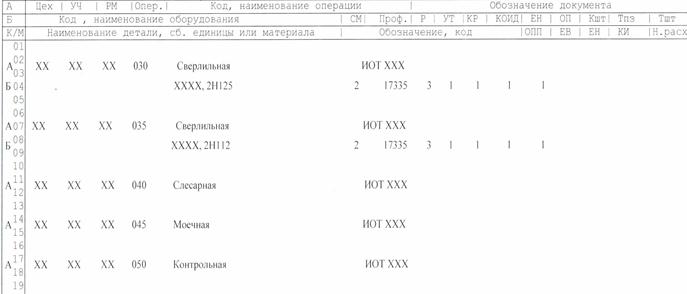

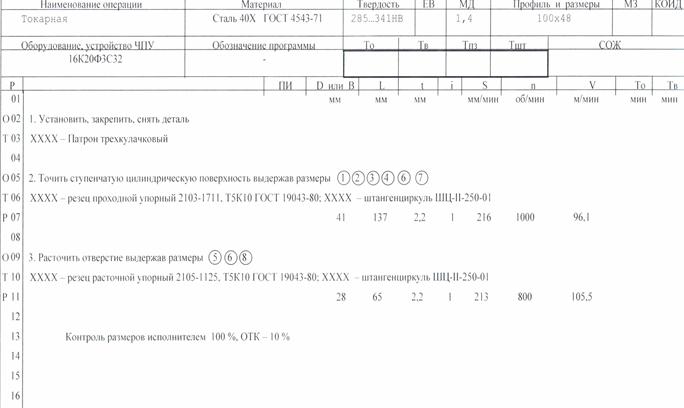

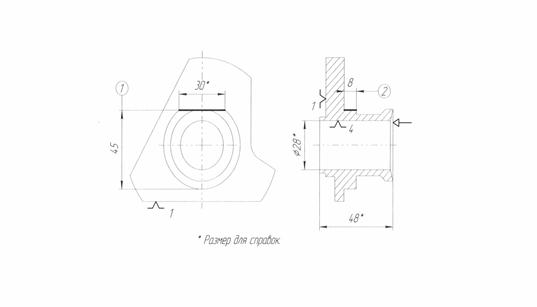

3.6 Комплект документов на технологический процесс механической обработки

ГЛАВА 4. РАЗРАБОТКА ПРОГРАММЫ ДЛЯ РАСЧЕТА ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ МАШИНОСТРОИТЕЛЬНОГО ЦЕХА 4.1 Формулы, применяемые в алгоритме

В разработке программы и расчетах были использованы следующие формулы:

Эффективный фонд времени работы оборудования за год:

Fэф = Fн. · , (4.1)

, (4.1)

Где в = 8% ― простой оборудования в планово-предупредительном ремонте;

Fн ― номинальный фонд времени работы оборудования за год, определяемый по формуле:

Fн. = ((Кк.д – Кп.д) · S-С) · d · 60, (4.2)

Где Кк.д и Кп.д ― количество календарных, праздничных и выходных дней в году;

S = 2 ― число смен на участке;

С = количество предпраздничных дней;

d = 8 часов ― продолжительность смены.

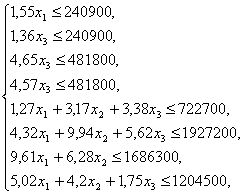

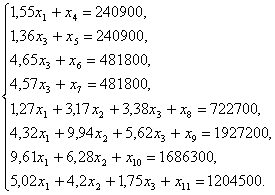

Расчет потребности основного оборудования по каждому виду работы технологического процесса:

nсi =  , (4.3)

, (4.3)

Где Кв.н ― планируемый коэффициент выполнения нормы времени:

, (4.5)

, (4.5)

Где Кв.ф = 1,05 ― фактический коэффициент выполнения нормы времени;

Р = 5% ― планируемый рост производительности труда.

![]() = 1,1. (4.6)

= 1,1. (4.6)

Расчет баланса времени одного рабочего за год представлен в табл. 4.1.

1) Определение потребного количества основных рабочих.

Расчет явочной численности рабочих производится по каждой профессии по формуле:

Rоснi =  , (4.7)

, (4.7)

где Км.о = 1,2 ― коэффициент многостаночного обслуживания.

![]() - годовая программа

- годовая программа

![]() - штучное время

- штучное время

Таблица 4.1. Баланс времени одного рабочего за год.

| Состав фонда рабочего времени | Дни | Часы | В % к рабочему времени |

| 1. Календарные дни | 365 | 2920 | |

| 2. Нерабочие дни | 116 | 928 | |

| 3. Рабочее время (номинальный фонд времени Fн.р) | 249 | 1992 | 100 |

| 4. Целодневные невыходы на работу: | |||

| а) отпуска (основные и дополнительные) | 15 | 120 | 6 |

| б) отпуска по беременности и родам | 2,5 | 20 | 1 |

| в) невыходы по болезни | 10 | 80 | 4 |

| г) выполнение государственных и общественных обязанностей | 1 | 8 | 0,4 |

| Итого невыходов: | 28,5 | 228 | 11,4 |

| 5. Явочное рабочее время | 220,5 | 1764 | |

| 6. Потери внутри рабочего дня: | |||

| а) сокращенный рабочий день подростков | 0,75 | 6 | 0,3 |

| б) перерывы для кормящих матерей | 1,75 | 14 | 0,7 |

| в) сокращенный рабочий день рабочих с вредными условиями труда | 1,5 | 12 | 0,6 |

| Итого внутрисменных потерь: | 4 | 32 | 1,6 |

| 7. Эффективный фонд времени (Fэф.р) | 217,5 | 1732 |

Определение потребного количества вспомогательных рабочих

Численность вспомогательных рабочих принимается в размере 40-50% к основным рабочим с распределением их по укрупненным нормативам.

Расчет площади участка включает расчет производственных площадей, контрольных отделений, служебных и бытовых помещений.

Производственная площадь участка:

![]() , (4.8)

, (4.8)

где ![]() ― количество i-х станков;

― количество i-х станков;

fci ― удельная площадь станка.

k = 1,1¸1,2 – коэффициент, учитывающий проходы и проезды.

Удельная площадь, занимаемая единицей оборудования, м2, для легких станков принимается равной 12 м2, для средних – 25 м2, а для тяжелых – 45 м2 на один станок. Легкие станки – до 10т, средние – от 10 до 100т, тяжелые – свыше 100т.

Площадь бытовых помещений Fб определяется исходя из числа основных и вспомогательных рабочих, работающих в одну смену. Норматив площади на одного рабочего ― 0,7 м2.

Площадь склада заготовок:

Fс.з =  , (4.9)

, (4.9)

где Qз ― годовая масса заготовок:

Qз = Nзап · mз; (4.10)

Nзап – количество заготовок;

mз – масса заготовки;

t = 1― норма хранения заготовок и деталей, дней;

Д = 249 ― число рабочих дней в году;

q = 2,5 т/м2 ― грузоподъемность склада;

k = 0,3 ― коэффициент использования площади.

Стоимость зданий и сооружений:

Сзд = ![]() · Si · fi · h · Цзд , (4.11)

· Si · fi · h · Цзд , (4.11)

Где nстi ― количество технологического оборудования i-го типоразмера, шт;

Si ― удельная площадь, занимаемая i-м станком,( м2/ед);

fi ― коэффициент, учитывающий дополнительную площадь, приходящуюся на оборудование i-го типоразмера;

m = количество станков;

h = ― высота помещения;

Цзд ― стоимость 1 м2 производственного здания из ж/б конструкций.

Стоимость оснастки определяется по формуле:

Сосн = ![]() · Сi , (4.12)

· Сi , (4.12)

Где nоснi ― количество единиц оснастки i-го типоразмера, шт;

m ― количество типоразмеров оснастки;

Сi ― стоимость единицы оснастки i-го типоразмера, руб/ед.

Стоимость дорогостоящего инструмента составляет 10% от стоимости оборудования.

Стоимость основных материалов:

Sо.м = Nв · mд · Цо.м , (4.13)

Где Цо.м ― цена одного кг металла;

mд – масса детали;

Nв – количество деталей.

Транспортно-заготовительные расходы берутся в размере 4% от стоимости основных материалов.

Отчисление на социальное страхование берется в размере 26 % от основной заработной платы.

Стоимость вспомогательных материалов берется в размере 4% от стоимости основных материалов.

Расчет энергии ведется по формуле:

Sэл = ![]() · ni· Км · Кn · Цэл , (4.14)

· ni· Км · Кn · Цэл , (4.14)

Где Sэл ― стоимость энергии на единицу продукции, руб;

tштi ― норма штучного времени на i-ю операцию, н/час;

ni ― норма расхода энергии на i-ю операцию или установленная (потребляемая) мощность, кВт.

Затраты на электроэнергию, потребляемую оборудованием:

Sэл = ωэл · Цэл ,

Где ωэл ― потребление электроэнергии в год, кВт · ч;

Цэл ― цена 1 кВт · ч электроэнергии, руб.

, (4.15)

, (4.15)

Где ![]() ― общая сумма всего установленного оборудования;

― общая сумма всего установленного оборудования;

Nустi ― установленная мощность i-го типа оборудования, кВт;

Кз, Км ― коэффициент использования оборудования по времени по мощности;

ηс, ηд ― коэффициенты, учитывающие потери в сети и КПД двигателя;

Fэф.об ― эффективный фонд времени работы единицы оборудования в год, ч.

Расходы на текущий ремонт оборудования берутся в размере 4% по формуле:

Sт.р.о = nс · Сс · 0,04 (4.16)

Где nс ― количество оборудования;

Сс ― средняя стоимость оборудования.

Расходы на текущий ремонт транспортных средств берутся в размере 8%.

Расходы на текущий ремонт дорогостоящего инструмента берутся в размере 5%.

Расходы на амортизацию оборудования, транспорта и дорогостоящего инструмента, здания: Затраты по данной статье определяются в соответствии с нормами амортизационных отчислений. Для оборудования амортизационные отчисления равны 12%, амортизационные отчисления для транспорта – 16%, для дорогостоящего инструмента амортизационные отчисления составляют 15,5 % от их стоимости, для здания амортизационные отчисления составляют 3 % от их стоимости.

Расходы на содержание, ремонт и замену малоценных и быстроизнашивающихся инструментов и приспособлений принимаются в размере 8 % от стоимости оборудования.

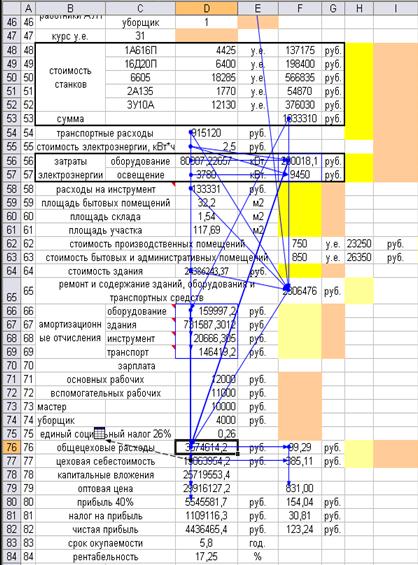

Фрагменты связей между ячейками таблицы

Вычисление обшецеховых расходов.

Вычисление эффективности фонда времени

Вычисление чистой прибыли

Вычисление цеховой себестоимости

На выходе получаем нужные результаты:

| наименование показателей | единица измерения | показатели |

| выпуск продукции | шт. | 36000 |

| выпуск продукции | руб. | 29916127,24 |

| цеховая себестоимость | руб. | 13863954,22 |

| цеховая себестоимость единицы изделия | руб. | 385,11 |

| прибыль 40% | руб. | 5545581,69 |

| прибыль с единицы продукции | руб. | 154,04 |

| налог на прибыль | руб. | 1109116,34 |

| налог на прибыль с единицы продукции | руб. | 30,81 |

| чистая прибыль | руб. | 4436465,35 |

| чистая прибыль с единицы продукции | руб. | 123,24 |

| срок окупаемости | год | 5,8 |

| рентабельность | % | 17,25 |

| капитальные вложения | руб. | 25719553,37 |

В данной программе произведен расчет экономических показателей средствами Microsoft Excel. Используя начальные данные и формулы, мы производим расчет нужных нам значений и используем их для дальнейшего расчета. Таким образом, мы можем рассчитать множество вариантов заданных значений. В строчках с 1 по 20 вводятся данные заданные нашими условиям, такие как годовая программа, материал, его стоимость, технологические операции и оборудование, используемое при этом. В строках 22-30 ведется расчет годового фонда времени. Вводим нужные значения и получаем результат. В строках 32-36 ведется автоматический расчет нужного количества оборудования, а в строке 37 производится расчет производственной площади, а в строке 38 расчет количества ламп, который ведется по полученным данным строк 32-37. В строках 40-43 ведется расчет нужного количества рабочих по профессиям, в строчках 44-46 количество вспомогательных рабочих и АУП. В строках 48-65 ведется расчет стоимости оборудования, электроэнергии, расходов на инструмент и стоимости здания. В строках 66-69 рассчитываются амортизационные отчисления. В строках 71-84, учитывая заработную плату работников, цеховые расходы, рассчитывается прибыль, налоги, себестоимость, срок окупаемости и рентабельность. Основные результаты вычислений сводятся в листе «экономика».

ГЛАВА 5 ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ЧАСТЬ

Похожие работы

... деталь поставляется к месту последующей операции в точно необходимое время. Для этого метода характерно создание производственных бригад, выравнивание производства, активизация человеческого фактора. 2. Проект организации механического цеха 2.1 Расчет производственной программы Производственная программа механического цеха определяется исходя из потребностей сборочного цеха, поставок и ...

... : 1. Электрофасоннолитейный цех (ЭФЛЦ) 2. Сортопрокатный цех (СГЩ) Рисунок 3.1. Производственная структура ОАО ММЗ «Серп и молот» 3 Листопрокатный цех (ЛПЦ) 4 Сталепроволочный цех (СтПЦ) 5 Калибровочный цех 6 Цех холодной прокатки нержавеющей ленты (ЦХПНЛ) Структурой завода предусмотрены следующие вспомогательные службы, оказывающие услуги для нужд основного производства и ...

... Тм ц / Nc + Nm + Nо + 1, (13) где No – количество осмотров. То = 31680 / (2 + 6 + 9 + 1) = 1760 (ч.). В данном курсовом проекте необходимо создать ремонтную базу цеха (РБ). Основное назначение РБ – выполнение капитального ремонта и изготовление запасных деталей для ремонта оборудования. Помимо этого РБ производит перемещение и демонтаж старого оборудования, ремонт всех видов ...

... перехода высокого напряжения на электроды при пробое; - наличие на участке не менее двух рабочих, прошедших соответствующий инструктаж. 15.1.2 Расчёт и проектирование системы общего искусственного освещения проектируемого механического цеха Наиболее распространёнными источниками света являются лампы накаливания, люминесцентные лампы и дуговые ртутные лампы. Предпочтение отдают люминесцентным ...

0 комментариев