Теоретические аспекты организации управления предприятием в условиях кризиса

Методы идентификации кризисных явлений в организации

Необходимость изменения принципов управления предприятием в условиях кризиса

Анализ эффективности деятельности по управлению предприятием ОАО "БРТ" в условиях кризиса

Анализ вероятности кризиса в управленческой среде ОАО "Балаковорезинотехника"

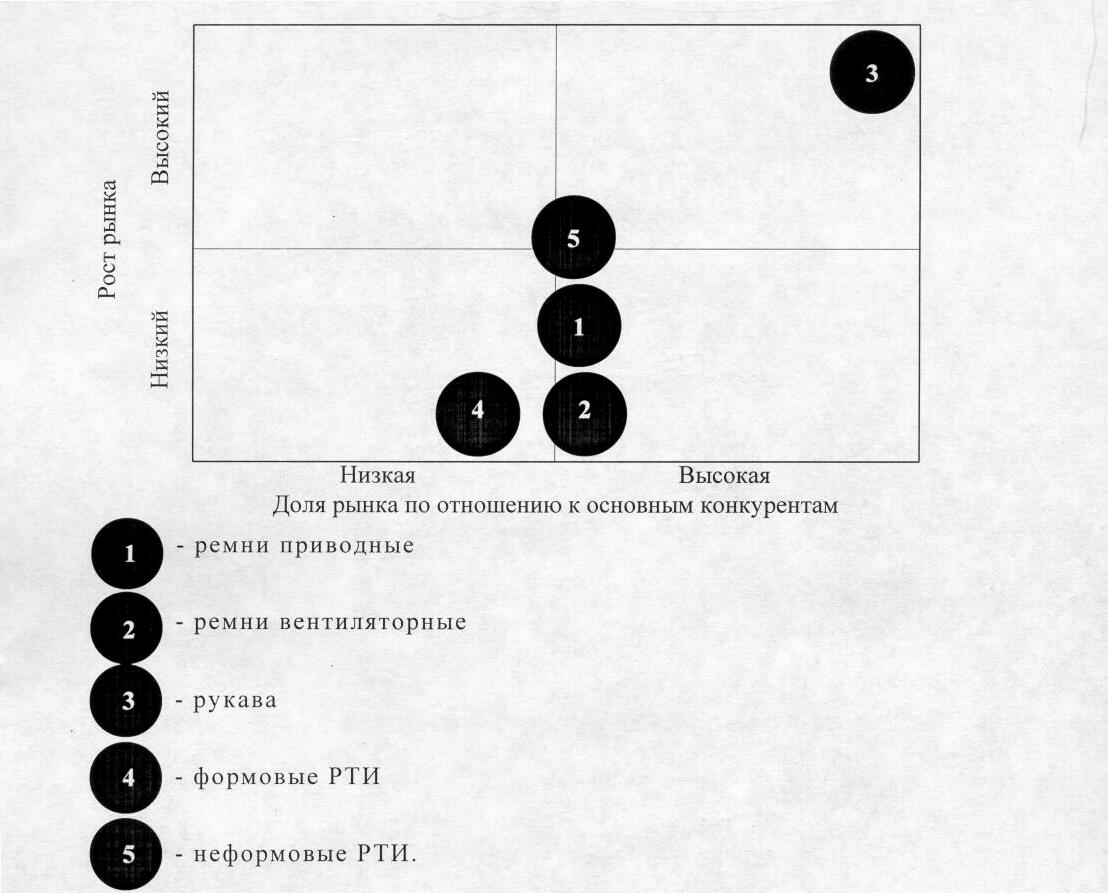

Анализ системы управления предприятием

Оценка вероятности кризиса в финансовой сфере предприятия ОАО "БРТ"

Мероприятия совершенствования системы управления ОАО "Балаковорезинотехника" для выхода из кризиса

Продажа дебиторской задолженности

Реструктуризация системы управления и формирование устойчивой к кризису структуры управления предприятием

Коренным образом изменится мотивация труда работников как материнской фирмы, так и ее дочерних предприятий

Навигация

Оценка вероятности кризиса в финансовой сфере предприятия ОАО "БРТ"

Анализ эффективности деятельности по управлению предприятием ОАО "Балаковорезинотехника" в условиях кризиса

158893

знака

22

таблицы

13

изображений

2.3 Оценка вероятности кризиса в финансовой сфере предприятия ОАО "БРТ"

Проанализируем финансовые показатели и оценим вероятность возникновения финансового кризиса на предприятии.

Согласно ФЗ "О финансовой несостоятельности (банкротстве)" от 27 сентября 2002 года если должник свыше трех месяцев не выполняет свои обязательства по денежным платежам и (или) обязанности по уплате обязательных платежей, тогда он может быть признан банкротом. Иначе говоря, если против предприятия не возбуждено дело о его банкротстве нельзя приравнивать финансовый кризис к возможному банкротству.

В данном случае исследуется не возможность банкротства и ликвидации предприятия, а степень проявления кризисов, особенно эволюционных.

Практика финансового менеджмента использует при оценке масштабов кризисного финансового состояния предприятия три принципиальных характеристики:

· легкий финансовый кризис;

· глубокий финансовый кризис;

· финансовая катастрофа.

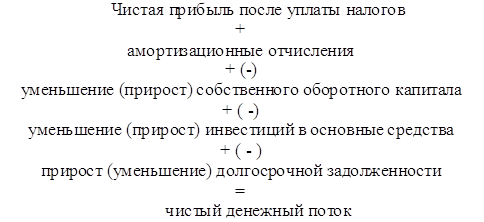

Рассмотрим критерии таблицы (таб. в Приложении 5), на основании которой можно предварительно оценивать масштаб кризисного финансового состояния предприятия. В данной таблице анализируются только 4 показателя: чистый денежный поток, рыночная стоимость предприятия, состав финансовых обязательств предприятия по срочности погашения, состав текущих затрат предприятия. Это не полный перечень показателей которые могут анализироваться на этапе экспресс-диагностики, их количество может быть увеличено.

Чистый денежный поток складывается из следующих элементов:

Рассмотрим динамику чистого денежного потока предприятия за 2008г и четыре квартала 2009г

Для расчета составим таблицу (таб. в Приложении 6)

Как можно видеть, чистый денежный поток за последний год снижается и в 3 квартале 2009г становится отрицательным. Если учитывать, что это внутригодовая динамика, и в первом полугодии 2009г чистый денежный поток хоть и снижался, но был положительным, то основной результат будет получен по результатам 4 квартала. В целом следует отметить снижение чистого денежного потока.

Представляется, что если не произойдет никаких изменений чистый денежный поток и в будущем будет сокращаться.

Таблица 2 Параметры чистого денежного потока и вероятность кризиса

| Показатель | Масштабы кризисного финансового состояния | ||

| 2008 | 1 полугодие 2009 | 3 квартал 2009г | |

| Чистый денежный поток | Положительное значение чистого денежного потока | Положительное, но понижающееся значение чистого денежного потока | Отрицательное, и снижающееся значение чистого денежного потока |

| Степень финансового кризиса | Отсутствие вероятности финансового кризиса | Вероятность финансового кризиса | Легкий финансовый кризис |

По одному показателю следует сделать вывод о том, что на ОАО "БРТ" за счет проблем с финансовыми потоками (в первую очередь за счет дефицита собственного оборотного капитала) наблюдается вероятность наступления финансового кризиса. Однако в данный момент финансовый кризис четко идентифицирован быть не может.

Рассмотрим динамику рыночной стоимости активов ОАО "БРТ". Активы, участвующие в расчете, - это имущество акционерного общества, в состав которого включаются по балансовой стоимости следующие статьи.

В состав активов, принимаемых к расчету, включаются:

- внеоборотные активы, отражаемые в первом разделе бухгалтерского баланса (нематериальные активы, основные средства, незавершенное строительство, доходные вложения в материальные ценности, долгосрочные финансовые вложения, прочие внеоборотные активы);

- оборотные активы, отражаемые во втором разделе бухгалтерского баланса (запасы, налог на добавленную стоимость по приобретенным ценностям, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы), за исключением стоимости в сумме фактических затрат на выкуп собственных акций, выкупленных акционерным обществом у акционеров для их последующей перепродажи или аннулирования, и задолженности участников (учредителей) по взносам в уставный капитал.

Рыночная стоимость активов может быть определена сравнительным, доходным или затратным методом. В данном случае скорректируем статьи по активу баланса с учетом возможной рыночной стоимости имущества (затратный метод) и вероятности получения рыночной стоимости (сравнительный метод).

Внеоборотные активы ОАО "БРТ" включают в себя основные средства производственного и непроизводственного значения. Основные средства предприятия не оценивались по сравнительным рыночным ценам, а большое количество наименований основных средств не позволяет провести оценку в рамках данного дипломного исследования. Поэтому воспользуемся остаточной стоимостью основных средств.

В составе внеоборотных активов предприятия имеется незавершенное строительство. Рыночной оценке такие активы не были подвергнуты, однако разумно полагать, что стоимость незавершенного строительства зависит как от степени незавершенности и от степени взаимозависимости строительства с производственными мощностями. Представляется, что стоимость таких активов ОАО "БРТ" может составлять не менее 50% стоимости.

Нематериальные активы представлены в виде имеющихся на предприятии лицензий и сертификатов, а также стоимости приобретенных программных продуктов. Поскольку практически все лицензии именные, продать их по какой-либо стоимости не представляется возможным, как и сертификаты. Стоимость программных продуктов также не может быть включена в рыночную оценку, так как создавались продукты специально для дано предприятия.

Таким образом, рыночная стоимость внеоборотных активов ОАО "БРТ" может составить:

Таблица 3 Расчет рыночной стоимости внеоборотных активов предприятия

| Статья внеоборотных активов | 2008 | 2009 |

| Остаточная стоимость ОС | 930605,4 (на конец года) | 981427,8 (на конец 3 квартала) |

| Возможная стоимость незавершенного строительства, тыс. руб. | 232223*0,5= 116111,5 | 158680,32*0,5 = 79340,16 |

| Итого | 1046716,9 | 1060767,96 |

Рыночная стоимость внеоборотных активов за 2008-2009гг снижается.

Оборотные активы могут быть оценены по рыночной стоимости в следующем объеме:

Сырье, материалы – по полной покупной стоимости

Незавершенное строительство – 0

НДС – по полной стоимости

Дебиторская задолженность до 3 месяцев – в полном объеме

Дебиторская задолженность свыше 3 месяцев (за минусом безнадежной на конец года задолженности) – половина стоимости.

Денежные средства и краткосрочные финансовые вложения – по полной стоимости.

Исходя из этого рыночная стоимость оборотных активов будет следующей:

Таблица 4 Расчет рыночной стоимости оборотных активов предприятия

| Статья оборотных активов | 2008 | 2009 |

| Производственные запасы | 1042200 | 583632 |

| НДС | 31874 | 1784 |

| Дебиторская задолженность (до 3 мес) | 511580 | 939372 |

| Дебиторская задолженность (свыше 3 мес) | 767370 | 838126,6 |

| В том числе безнадежная | 38368,5 | 69850,6 |

| Денежные средства | 25432 | 19452 |

| Итого | 1975586,75 | 1928378 |

Общая стоимость активов предприятия, рассчитанная с учетом получения рыночной стоимости, составит:

Таблица 5 Расчет рыночной стоимости активов предприятия

| Статья активов | 2008 | 2009 |

| Остаточная стоимость ОС | 930605,4 | 981427,8 |

| Возможная стоимость незавершенного строительства, тыс. руб. | 116111,5 | 79340,16 |

| Производственные запасы | 1042200 | 583632 |

| НДС | 31874 | 1784 |

| Дебиторская задолженность (до 3 мес) | 511580 | 939372 |

| Дебиторская задолженность (свыше 3 мес) | 364500,75 | |

| Денежные средства | 25432 | 19452 |

| Итого | 3022303,65 | 2989145,96 |

Как можно видеть, рыночная стоимость активов ОАО "БРТ" за 2008-2009гг снижается на 1,1%. Рассмотрим как динамика рыночной стоимости активов предприятия характеризует вероятность кризиса:

Таблица 6 Параметры рыночной стоимости активов предприятия и вероятность кризиса

| Показатель | Масштабы кризисного финансового состояния | |

| 2008 | 2009 | |

| Динамика рыночной стоимости активов | Рост рыночной стоимости активов | Тенденция к снижению рыночной стоимости предприятия |

| Степень финансового кризиса | Отсутствие вероятности финансового кризиса | Глубокий финансовый кризис |

Данный показатель не может четко охарактеризовать вероятность кризиса, так как в 2008г наблюдалась стабилизация и полное отсутствие вероятности финансового кризиса, а в 2009г по данному параметру можно констатировать уже глубокий финансовый кризис. Поскольку финансовый кризис не может сформироваться в течение одного года, представляется, что имеют место финансовые проблемы, связанные с рыночной ситуацией предприятия, но если в будущем эта динамика сохраниться вероятность наступления глубокого финансового кризиса не просто вероятна, а очевидна.

Рассмотрим состав финансовых обязательств предприятия по срочности погашения.

Кредиторская задолженность в 2008 году снизилась на 61,2 млн. руб. и на 1.01.2009 г. составила 440,4 млн. руб. Задолженность по краткосрочным банковским кредитам увеличилась на 228,7 млн. руб. и на 1.01.2009 г. составила 733,7 млн. руб.

По прогнозным данным на 2009г кредиторская задолженность увеличилась на 89,06 млн. руб. (+20,2%) и на конец 2009г составит 529,46 млн. руб. Задолженность по банковским кредитам выросла еще на 247,6 млн. руб. и на конец 2009г составит 981,3 млн. руб. долгосрочные кредиты предприятием в последние три года не привлекались.

Долгосрочные источники заемного капитала представлены отложенными налоговыми обязательствами. Данный вид капитала вырос в 2009г на 1,9%

Рассмотрим динамику и структуру заемного капитала:

Таблица 7 Динамика источников заемного капитала предприятия

| Источник | 2008 | 2009 | ||

| тыс. руб. | В % к итогу | тыс.руб. | В % к итогу | |

| Кредиторская задолженность | 440400 | 36,7 | 529460 | 34,4 |

| Кредиты банков | 733700 | 61,1 | 981300 | 63,8 |

| Расчеты по дивидендам, доходы будущих периодов | 3554 | 0,3 | 3801 | 0,3 |

| Долгосрочные источники | 22611 | 1,9 | 23041 | 1,5 |

| Итого заемный капитал | 1200240 | 100 | 1537602 | 100 |

В целом заемный капитал увеличивается за 2008-2009гг на 28,1%, причем наиболее заметный рост наблюдается по банковским кредитам (+33,7%). За счет этого изменяется структура заемных источников капитала в пользу банковских кредитов. Учитывая, что данный источник для предприятия связан с постоянным ростом стоимости (пени, штрафы в случае просрочек), то следует отметить, что структура привлеченного капитала ухудшается в 2009г. Доля долгосрочных источников снижается с 1,9% до 1,5%. Предприятие снижает долю наиболее выгодных источников привлеченного капитала.

Рассчитаем долю наиболее срочных финансовых обязательств (кредиторская задолженность и проценты по кредитам) в общей сумме капитала предприятия

2008: 616488/4426552 = 13,9%

2009: 764972/ 4482190 = 17%

С учетом проведенных расчетов рассмотрим, как данный параметр характеризует вероятность кризиса:

Таблица 8 Параметры структуры заемного капитала предприятия и вероятность кризиса

| Показатель | Масштабы кризисного финансового состояния | |

| 2008 | 2009 | |

| Состав финансовых обязательств предприятия по срочности погашения | Повышение суммы и удельного веса краткосрочных финансовых обязательств | Повышение суммы и удельного веса краткосрочных финансовых обязательств |

| Степень финансового кризиса | Легкий финансовый кризис | Легкий финансовый кризис |

Как можно видеть, данный параметр определяет финансовую ситуацию на ОАО "БРТ" как легкий финансовый кризис.

Рассмотрим состав текущих затрат предприятия, для чего проанализируем структуру себестоимости продукции ОАО "БРТ" с позиции "постоянные – переменные затраты" и динамики их элементов.

Таблица 9 Структура издержек предприятия

| Вид издержек | 2008 | 2009 | ||

| Тыс. руб. | В % к итогу | Тыс. руб. | В % к итогу | |

| Постоянные В т.ч. | 1736725,9 | 35 | 1180014,08 | 49 |

| Общезаводские | 1141277,02 | 23 | 650211,84 | 27 |

| Общецеховые | 446586,66 | 9 | 264901,12 | 11 |

| Коммерческие | 148862,22 | 3 | 265080 | 11 |

| Переменные в т.ч. | 3225348,1 | 65 | 1228177,92 | 51 |

| Цеховые | 2838306,328 | 57,2 | 1023481,6 | 42,5 |

| Коммерческие | 387041,772 | 7,8 | 204696,32 | 8,5 |

| Полная себестоимость | 4962074 | 100 | 2408192 | 100 |

Как можно видеть, в абсолютном выражении текущие затраты на производство продукции сокращаются (на 51,5%), однако структура затрат изменяется в пользу доли постоянных затрат (с 35% в 2008г до 49% в 2009г), что характерно для производственных предприятий резко снизивших объем производства. Негативной тенденцией следует признать увеличение постоянных затрат за счет роста коммерческих затрат.

Предприятие в результате сокращения объемов сбыта продукции лишилось возможности использовать эффект масштаба производства и снижения тем самым удельного веса постоянных затрат. Маржа производимой продукции снижается, что уменьшает зону финансовой безопасности предприятия.

Состав затрат на производство и реализацию продукции ОАО "БРТ" позволяет говорить о негативной динамике структуры себестоимости.

Таблица 10

Параметры состава затрат предприятия и вероятность кризиса

| Показатель | Масштабы кризисного финансового состояния | |

| 2008 | 2009 | |

| Состав текущих затрат предприятия | Удовлетворительная структура затрат | Тенденция к росту постоянных затрат |

| Степень финансового кризиса | Отсутствие вероятности кризиса | Легкий финансовый кризис |

Данный параметр показывает вероятность наступления легкого финансового кризиса, вследствие сокращения маржи от производства и реализации продукции.

Сведем все полученные результаты вместе. Введем условные обозначения:

+ - отсутствие вероятности кризиса

- легкий финансовый кризис

-! Глубокий финансовый кризис

!! – финансовая катастрофа

Таблица 11 Итоги расчета параметров для оценки вероятности финансового кризиса

| Показатель | Масштабы кризисного финансового состояния | |

| 2008 | 2009 | |

| Чистый денежный поток | + | - |

| Рыночная стоимость активов предприятия | + | -! |

| Состав финансовых обязательств предприятия по срочности погашения | - | - |

| Состав текущих затрат предприятия | + | - |

| Обобщенный результат | + | -(!- в перспективе) |

Обобщение результатов исследования показывают, что в 2009г на предприятии ОАО "БРТ" может быть диагностирован легкий финансовый кризис. Однако если в 2008г хорошая динамика наблюдалась по четырем из пяти объектов наблюдения, то в 2009г динамика негативна, а по параметру "рыночная стоимость активов предприятия" могут быть выявлен глубокие финансовые кризисные проявления. Поскольку основные факторы, негативно повлиявшие и влияющие в настоящий момент на финансовую сферу предприятия, находятся вне зоны влияния предприятия и связаны с узкой проблемой (отраслевая составляющая, обусловленная специализацией производственной деятельности предприятия и как следствие его кооперацией с автопромышленностью), то можно говорить о вероятности наступления в будущем финансового кризиса.

В настоящий момент кризисные явления наблюдаются только в отдельных элементах финансовой сферы предприятия и при проведении соответствующих мероприятий могут быть предотвращены для дальнейшего развития.

Похожие работы

... человека. Организация охраны труда, техники безопасности и производственной санитарии осуществляется в соответствии со Стандартом предприятия по охране труда и технике безопасности, разработанного ОАО "БЗЗД" за № СТП10.01Б - 2001 Открытое акционерное общество "Балаковский завод запасных деталей" осуществляется производство и реализацию запасных частей к технологическому и химическому оборудованию ...

... в конечной продукции отрасли выросла с 62 до 86% (для примера, в Германии этот показатель составляет 94%, во Франции – 87%, в Италии – 88%). Решающим фактором в развитии легковой автомобильной промышленности в России стала бурная автомобилизация населения. В современной структуре российского автомобильного парка 76% приходится на легковые автомобили. Грузовое автомобилестроение практически более ...

... и могут за эти продукты заплатить. С другой стороны, оно должно предпринимать продуманные акции воздействия на потребителя, чтобы они покупали их продукты. Второе вне маркетинга рассматривалось как главная и, практически, единственная задача, стоящая перед только службой продажи. С развитием концепции маркетинга стало видно, что политика продажи и работа служб продажи могут быть успешными, а ...

0 комментариев