Навигация

Аналіз ефективності використання персоналу

89739

знаков

17

таблиц

5

изображений

2.2 Аналіз ефективності використання персоналу

Повноту використання персоналу можна оцінити за кількістю днів і годин, які відпрацював один працівник за аналізований період, а також за ступенем використання фонду робочого часу. Такий аналіз проводять для кожної категорії працівників, по кожному виробничому підрозділу і в цілому по підприємству (табл.2.1.).

Фонд робочого часу залежить від чисельності робітників, кількості днів, які відпрацював один робітник у середньому за рік, і середньої тривалості робочого дня :

ФРЧ = ЧР * Д * Т, (2.1)

де Т – середня тривалість робочого дня;

Д – кількість днів, які відпрацював один робітник у середньому за рік;ї

ЧР – чисельність робітників;

ФРЧ – фонд робочого часу.

На аналізованому підприємстві фактичний фонд робочого часу менший від запланованого на 9570 год. Вплив факторів на його зміну можна визначити за методом абсолютних різниць.

Таблиця 2.1 Використання персоналу підприємства

| Показник | Минулий рік | Звітний рік | Відхилення | ||

| план | факт | Від минулого року | Від плану | ||

| Середньорічна чисельність робітників (ЧР) | 160 | 160 | 165 | +5 | +5 |

| Відпрацював за рік один робітник: | |||||

| Днів (Д) | 220 | 220 | 210 | -10 | -10 |

| Годин (Г) | 1727 | 1749 | 1638 | -89 | -111 |

| Середня тривалість робочого дня (Т), год. | 7,85 | 7,95 | 7,8 | -0,05 | -0,15 |

| Фон робочого часу (ФРЧ), год. | 276320 | 279840 | 270270 | -6050 | -9570 |

| У тому числі надурочно відпрацьований час, год. | 1630 | - | 1485 | -145 | +1485 |

Таблиця 2.2 Вплив факторів на результуючий показник ФРЧ

| Формула | Розрахунок |

|

| (165 - 160)*220*7,95 = +8745 год. |

|

| (210 - 220)*165*7,95 = -13118 год. |

|

| (7,8 – 7,95)*210*165 = -5197 год. |

| Разом: | -9570 год. |

Як видно із наведених даних, підприємство використовує виробничий персонал недостатньо повно. У середньому один робітник відпрацював 210 днів замість 220, у зв’язку з чим надпланові цілоденні втрати робочого часу становили на одного робітника 10 днів, а на всіх – 1650 днів, або 13118 год (1650*7,95).

Істотними є і внутрішньозмінні втрати робочого часу: за один день вони становили 0,15 год, а за всі дні, які відпрацювали всі робітники, - 5197 год. Загальні втрати робочого часу – 18315 год ((1638 - 1749)*165). Насправді вони ще більші, у зв’язку з тим, що фактичний фонд відпрацьованого часу включає і надурочно відпрацьовані години (1485 год). Якщо їх урахувати, то загальні втрати робочого часу становитимуть 19800 год, або 7,3%.

Для виявлення причин цілоденних і внутрішньозмінних втрат робочого часу зіставляють дані фактичного і планового балансу робочого часу (табл.2.3). Вони можуть бути зумовлені об’єктивними і суб’єктивними обставинами, непередбаченими планом: додатковими відпустками з дозволу адміністрації, захворюваннями робітників з тимчасовою втратою працездатності, прогулами, простоями через несправність устаткування, машин, механізмів, через те, що немає роботи, сировини, матеріалів, електроенергії, палива і т.д. Кожний вид втрат аналізують детально, особливо ті, що залежать від підприємства. Зменшення втрат робочого часу з причин, які залежать від трудового колективу, є резервом збільшення виробництва продукції, що не потребує додаткових капітальних вкладень і дає змогу швидко одержати віддачу.

У нашому прикладі більша частина втрат ((495 + 33 + +660)*7,95+5197=14642 год) викликана суб’єктивними факторами: додатковими відпустками з дозволу адміністрації, прогулами, простоями, що можна вважати невикористаними резервами збільшення фонду робочого часу. Недопущення їх рівнозначне вивільненню 8 працівників (14642/1749).

За даними табл. 2.3. визначаємо:

1) частку заробітної плати виробничих робітників у собівартості товарної продукції:

ЗП = 10075/80600*100 = 12,5%

2) суму заробітної плати у собівартості остаточного браку:

СЗП = 500*12,5/100 = 62,5 тис. грн.

3) питому вагу зарплати виробничих робітників у собівартості товарної продукції з неврахуванням сировини і матеріалу, напівфабрикатів і комплектуючих виробів:

ЗП% = 10075/(80600 - 42500)*100 = 26,44%

4) заробітну плату робітників з усунення браку:

ЗПбр = 80*26,44/100 = 21,15 тис. грн.

5) заробітну плату робітників в остаточному браку і на його усунення:

ЗПост = 62,5 + 21,15 = 83,65 тис. грн.

6) середньогодинну зарплату робітників:

СГзп = 16532/270270 людино-годин = 61,168 тис. грн.

7) робочий час, витрачений на виготовлення браку і його усунення:

РЧ = 83650/61,168 = 1367 людино-годин

Таблиця 2.3 Аналіз використання фонду робочого часу

| Показник | На одного робітника | Відхилення від плану | ||||

| План | Факт | На одного робітника | На всіх робітників | |||

| 1 | 2 | 3 | 4 | 5 | ||

| Календарна кількість днів | 365 | 365 | - | - | ||

| У тому числі святкові і вихідні дні | 111 | 111 | - | - | ||

| Номінальний фонд робочого часу, дні | 254 | 254 | - | - | ||

| Неявки на роботу, дні | 34 | 44 | +10 | +1650 | ||

| 1 | 2 | 3 | 4 | 5 | ||

| У тому числі: | ||||||

| Щорічні відпустки | 16 | 16 | - | - | ||

| Відпустки для навчання | 1 | 1 | +1 | +165 | ||

| Відпустки у зв’язку із вагітністю і пологами | 3 | 2 | -1 | -165 | ||

| Додаткові відпустки: | ||||||

| З дозволу адміністрації | 5 | 8 | +3 | +495 | ||

| За хворобою | 9 | 11,8 | +2,8 | +462 | ||

| Прогули | - | 0,2 | +0,2 | +33 | ||

| Простої | - | 4 | +4,0 | +660 | ||

| Явочний фонд робочого часу, дні | 220 | 210 | -10 | -1650 | ||

| Тривалість робочої зміни, год | 8 | 8 | - | - | ||

| Бюджет робочого часу, год | 1760 | 1680 | -80 | -13200 | ||

| Передсвяткові скорочені дні, год | 9 | 9 | - | - | ||

| Пільговий час для підлітків, год | 2 | 2,4 | +0,4 | +66 | ||

| Внутрішньозмінні простої, год | - | 30,6 | +30,6 | +5049 | ||

| Корисний фонд робчого часу, год | 1749 | 1638 | -111 | -18315 | ||

| Середня тривалість робочої зміни, год | 7,95 | 7,8 | -0,15 | -5197 | ||

| Надурочно відпрацьований час, год | - | 9 | +9 | +1485 | ||

| Непродуктивні витрати робочого часу | - | 8,3 | +8,3 | +1367 | ||

Таблиця 2.4 Дані для розрахунку непродуктивних витрат робочого часу

| Показник | Сума, тис. грн. |

| Виробнича собівартість товарної продукції | 80600 |

| Заробітна плата робітників | 16532 |

| Заробітна плата виробничих робітників | 10075 |

| Матеріальні витрати | 42500 |

| Собівартість забракованої продукції | 500 |

| Витрати на усунення браку | 80 |

Втрати робочого часу у зв’язку з відхиленням від нормальних умов роботи розраховують діленням суми доплат через цю причину на середню зарплату за 1 годину. На цьому підприємстві таких доплат не було.

Скорочення втрат робочого часу – один із резервів збільшення випуску продукції. Щоб підрахувати його, необхідно втрати робочого часу (ВРЧ) з вини підприємства помножити на плановий середньогодинний виробіток продукції:

∆ВП = ВРЧ*ГВ0, (2.2)

де ГВ – плановий середньогодинний виробіток;

∆ВП – скорочення втрат робочого часу.

∆ВП = (14642 + 1367)*343,05 грн. = 5492 тис. грн.,

Однак треба мати на увазі, що втрати робочого часу не завжди призводять до зменшення обсягу виробництва продукції, оскільки її може бути компенсовано підвищенням інтенсивності праці працівників. Тому в аналізі використання трудових ресурсів велику увагу приділяють вивченню показників продуктивності праці.

Для оцінювання рівня інтенсивності використання персоналу застосовують систему узагальнюючих, окремих і допоміжних показників продуктивності праці.

До узагальнюючих показників належать середньорічний, середньоденний і средньогодинний виробіток продукції на одного робітника, а також середньорічний виробіток продукції на одного працюючого у вартісному вираженні.

Індивідуальні показники – це витрати часу на виробництво одиниці продукції певного виду (трудомісткість продукції) або випуск продукції певного виду в натуральному вираженні на один людино-день або на одну людино-годину.

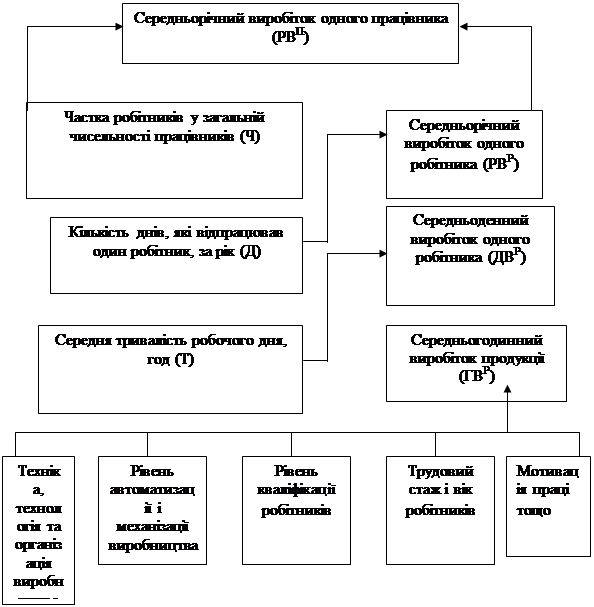

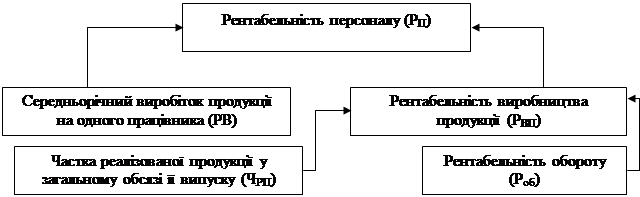

Як видно із рис. 2.1, найбільш узагальнюючим показником продуктивності праці є середньорічний виробіток продукції на одного працівника. Його величина залежить не лише від виробітку робітників, а й від частки останніх у загальній чисельності промислово-виробничого персоналу, а також від кількості днів, які вони відпрацювали, і від тривалості робочого дня.

Рис. 2.1. Структурно-логічна факторна модель продуктивності праці

Звідси середньорічний виробіток (РВ) одного працівника дорівнює добутку таких факторів:

РВП = Ч*Д*Т*ГВ, (2.3)

де Ч – середньооблікова чисельність працівників;

Д – середньооблікова чисельність робочих днів;

Т – трудомісткість праці;

ГВ – середньогодинний виробіток.

Розрахунок випливу цих факторів на зміну рівня середньорічного виробітку промислово-виробничого персоналу проведемо за даними табл. 2.5 способом абсолютних різниць.

За даними табл. 2.5 і 2.7, середньорічний виробіток працівників підприємства вищий від планового на 19 тис. грн. (499-480). Він зріс на 19 тис. грн. у зв’язку зі збільшенням частки робітників у загальній чисельності промислово-виробничого персоналу і на 40 тис. грн. за рахунок підвищення середнього динного виробітку робітників. Негативно на його рівень вплинули надпланові цілоденні і внутрізмінні страти робочого часу, унаслідок чого він зменшився відповідно на 22,27 і на 8,83 тис грн. Тому аналіз необхідно поглибити у цьому напрямі.

Таблиця 2.5 Вихідні дані для факторного аналізу

| Показник | Значення показника | Зміни | ||

| План | Факт | Абс. | Відн., % | |

| 1 | 2 | 3 | 4 | 5 |

| Виробництво продукції в планових цінах, тис. грн. | 96000 | 10800 | +4800 | +5,0 |

| Середньорічна чисельність промислово-виробничого персоналу | 200 | 202 | +2 | +1,5 |

| У тому числі робітників | 160 | 165 | +5 | +3,1 |

| Частка робітників у загальній чисельності працівників | 80 | 81,68 | +1,68 | +2,1 |

| Дні, які відпрацював один робітник за рік | 220 | 210 | -10 | -4,5 |

| Години, які відпрацювали всі робітники | 279840 | 270270 | -9570 | -3,42 |

| Середня тривалість робочого дня, год | 7,95 | 7,8 | -0,15 | -1,9 |

| Середньорічний виробіток одного працівника, тис. грн. | 480 | 499,01 | +19,01 | +4,0 |

| Виробіток робітника, тис. грн.: | ||||

| Середньорічний | 600 | 610,91 | +10,91 | +1,8 |

| Середньоденний | 2,73 | 2,91 | +0,18 | +6,6 |

| Середньогодинний, грн. | 343,05 | 372,96 | +29,91 | +8,7 |

| Непродуктивні витрати часу (ФРЧН), людино-год | - | 1367 | - | - |

| Надпланова економія часу за рахунок впровадження інноваційних заходів (ФРЧе), людино-год | - | 8500 | - | - |

| Зміна вартості випущеної продукції унаслідок структурних зрушень, тис. грн. | - | +2300 | - | - |

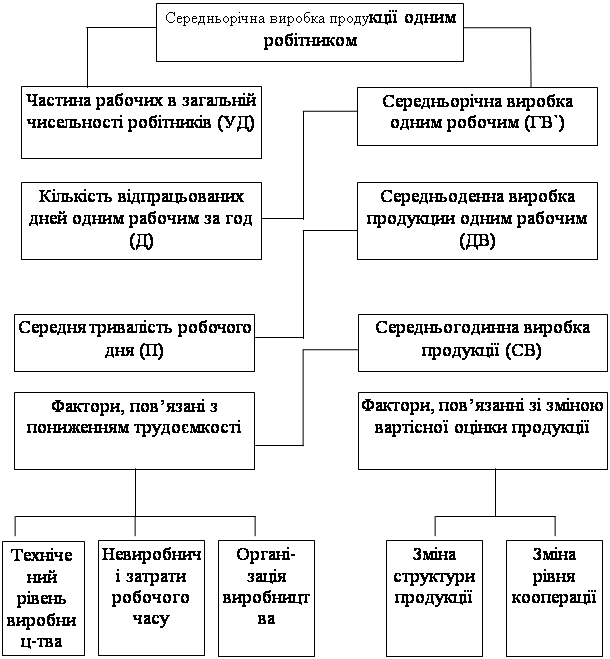

Аналогічно аналізують зміни середньорічного виробітку робітника, що залежить від кількості днів, які відпрацював один робітник за рік, середньої тривалості робочого дня і середньогодинного виробітку:

РВР = Д*Т*ГВ, (2.4)

де Д – середньооблікова чисельність робочих днів;

Т – трудомісткість праці;

ГВ – середньогодинний виробіток.

Обчислимо вплив цих факторів за способом абсолютних різниць:

Таблиця 2.6 Розрахунок впливу факторів за способом абсолютних різниць

| Формула | Розрахунок |

|

| -10*7,95*343,05 = -27270 грн |

|

| 210*(-0,15)*343,05 = -10810 грн |

|

| 210*7,8*29,91 = 48990 грн |

| Разом | +10910 грн |

Таблиця 2.7 Розрахунок впливу факторів на рівень середньорічного виробітку працівників підприємства за способом абсолютних різниць

| Фактор | ∆РВП, тис. грн. |

| Зміни: |

|

| Частки робітників у загальній чисельності виробничого персоналу |

|

| Кількості днів, які відпрацював один робітник за рік |

|

| Тривалості робочого дня |

|

| Середньогодинного виробітку |

|

| Усього | +19,01 |

Трудомісткість — це витрати робочого часу на одиницю або на увесь обсяг виготовленої продукції. Трудомісткість одиниці продукції (Тм) обчислюють за відношенням фонду робочого часу на виготовлення продукції і-го виду до обсягу його виробництва в натуральному або умовно-натуральному вимірі. Можна розрахувати і трудомісткість однієї гривні продукції (загальний фонд робочого часу на виробництво всієї продукції треба поділити на вартість випущеної продукції). Одержаний показник — обернений середньогодинному виробітку продукції.

Зниження трудомісткості продукції — найважливіший фактор підвищення продуктивності праці. Зростання продуктивності праці відбувається передовсім за рахунок зниження трудомісткості продукції, а саме за рахунок виконання плану оргтех-заходів (упровадження досягнень науки і техніки, механізація та автоматизація виробничих процесів, удосконалення організації виробництва і праці), збільшення частки покупних напівфабрикатів і комплектуючих виробів, перегляду норм виробітку тощо.

У процесі аналізу вивчають динаміку трудомісткості, виконання плану за її рівнем, причини її змін і вплив на рівень продуктивності праці. Значний інтерес становить порівняння питомої трудомісткості продукції на різних підприємствах, що дає можливість виявити передовий досвід і розробити заходи для його впровадження на аналізованому підприємстві.

Із табл. 2.8 видно, що планове завдання зниження трудомісткості продукції загалом по підприємству значно перевиконано. Планове завдання зниження трудомісткості продукції до минулого року:

ЗЗпл = 2,915/2,94*100 – 100 = -0,85%

Фактичне зниження трудомісткості до рівня минулого року:

ЗЗф = 2,681/2,94*100 – 100 = -8,8%

Таблиця 2.8 Аналіз динаміки і виконання плану за рівнем трудомісткості продукції

| Показник | Минулий рік | Звітний рік | Зростання рівня показника, % | |||

| план | факт | План до минулого року | Факт до минулого року | Факт до плану | ||

| Випуск продукції, тис. грн. | 94100 | 96000 | 100800 | 102,0 | 107,4 | 105,0 |

| Відпрацьовано всіма робітниками людино-годин | 276320 | 279840 | 270270 | 101,3 | 97,8 | 96,6 |

| Питома трудомісткість, людино-год на 1 тис. грн. | 2,94 | 2,915 | 2,681 | 99,15 | 91,2 | 92,0 |

| Середньогодинний виробіток, грн. | 340,5 | 343,05 | 372,96 | 100,7 | 109,5 | 108,7 |

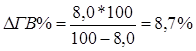

Між змінами загальної трудомісткості і середньогодинного виробітку є обернено пропорційна залежність. Тому, знаючи, як змінилася трудомісткість продукції, можна визначити темпи приросту середньогодинного виробітку:

![]() (2.5)

(2.5)

де ∆ГВ% – зміна середньогодинного виробітку у відсотках;ї

∆Тм% - зміна загальної трудомісткості у відсотках.

Фактична трудомісткість нижча від планового рівня на 8%. знайдемо темпи зростання продуктивності праці:

(2.15)

(2.15)

І навпаки, знаючи темпи зростання продуктивності праці, можна визначити процент зниження трудомісткості продукції:

![]() (2.6)

(2.6)

![]()

Оскільки між трудомісткістю продукції і рівнем продуктивності праці є обернено пропорційна залежність, то загальна питома трудомісткість продукції залежить від тих самих факторів, що й середньогодинний виробіток робітників.

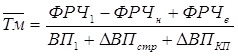

Питому фактичну трудомісткість у зіставних з базою порівняння умовах можна подати як алгоритм:

, (2.7)

, (2.7)

де ВП1 – фактичний обсяг валової продукції звітного періоду;

∆ВПстр, ∆ВПКП – заміна обсягу валової продукції за рахунок структури відповідно виробництва і кооперованих поставок;

ФРЧ1 – фактичні витрати робочого часу на випуск продукції у звітному періоді;

ФРЧн – непродуктивні витрати часу;

ФРЧе – економія часу у зв’язку з упровадженням інноваційних заходів.

У процесі подальшого аналізу необхідно вивчити показники питомої трудомісткості за видами продукції (табл. 2.9).

Таблиця 2.9 Аналіз питомої трудомісткості за видами продукції

| Вид продукції | Обсяг виробництва, т.у.о. | Питома трудомісткість, год | Витрати праці на випуск продукції, год | ||||

| t0 | t1 | t0 | t1 | t0 | За базовим рівнем на фактичний випуск | t1 | |

| A | 5760 | 5040 | 14,5 | 14,0 | 83520 | 73080 | 70560 |

| B | 5600 | 5544 | 16,0 | 15,0 | 89600 | 88704 | 83160 |

| C | 2743 | 3168 | 20,0 | 18,0 | 54860 | 63360 | 57024 |

| D | 1920 | 2688 | 27,0 | 22,2 | 51860 | 72576 | 59526 |

| Усього | 16023 | 16440 | 17,46 | 16,44 | 279840 | 297720 | 270270 |

Як видно із табл. 2.9, витрати праці на виробництво продукції знизилися на 9570 людино-годин. У зв’язку зі збільшенням обсягу виробництва продукції і зміною її структури витрати часу зросли на 17880 людино-годин (297270 – 279840), а за рахунок зниження питомої трудомісткості продукції вони скоротилися на 27450 людино-годин (297720 – –270270).

Значено знизилася і питома трудомісткість: виробу А – на 3,5%, виробу В – на 6,25%, виробу С – на 10,0%, виробу D – на 17,0%, а в цілому по підприємству її середній рівень знизився на 5,85%.

Зниження або підвищення середнього рівня питомої трудомісткості може відбутися за рахунок зміни її рівня за окремими видами продукції (Тм) і структури виробництва (Чі). Зі збільшенням частки більш трудомістких виробів середній її рівень зростає, і навпаки:

![]() , або

, або  (2.8)

(2.8)

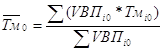

Вплив цих факторів на середній рівень трудомісткості можна визначити за методом ланцюгової підстановки через середньозважені величини:

(2.9)

(2.9)

![]() людино-год

людино-год

(2.10)

(2.10)

![]() людино-год

людино-год

(2.11)

(2.11)

![]() людино-год

людино-год

де VВП – обсяг випуску продукції;

Тм – відповідна трудомісткість.

Зміна середнього рівня питомої трудомісткості відбулася за рахунок:

- зниження індивідуальної трудомісткості окремих виробів:

![]() (2.12)

(2.12)

![]() людино-год

людино-год

де Тм1 і Тмум – відповідно трудомісткість фактична і умовна.

- збільшення питомої ваги більш трудомісткої продукції (вироби C і D) у загальному випуску:

![]() (2.13)

(2.13)

![]() людино-год

людино-год

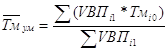

Велике значення для оцінювання ефективності використання трудових ресурсів на підприємстві в умовах ринкової економіки має показник рентабельності персоналу (відношення прибутку до середньорічної чисельності промислово-виробничого персоналу).

![]() (2.14)

(2.14)

Зв’язок цього показника з рівнем продуктивності праці можна подати так:

![]() , (2.15)

, (2.15)

де РП – рентабельність персоналу;

П – прибуток від реалізації продукції;

ЧВП – середньооблікова чисельність виробничого персоналу;

ВП – вартість випуску продукції в діючих цінах;

Роб – рентабельність обороту;

ЧРП – частка реалізованої продукції у загальному обсязі випуску продукції;

РВ – середньорічний виробіток продукції на одного працівника у поточних цінах.

Схематично цей зв’язок можна подати, як на рис.2.2.

Рис. 2.2. Структурно-логічна факторна модель рентабельності персоналу

Таблиця 2.10 Дані для факторного аналізу рентабельності персоналу

| Показник | Значення показника | Зміни | |

| t0 | t1 | ||

| Прибуток від реалізації продукції, тис. грн. | 17900 | 19596 | +1396 |

| Серенднььоблікова чисельність працівників, чол. | 200 | 202 | +2 |

| Виручка від реалізації продукції, тис. грн. | 95250 | 99935 | +4685 |

| Випуск продукції в поточних цінах, тис. грн. | 96000 | 104300 | +8300 |

| Частка виручки у вартості випущеної продукції, % | 99,22 | 95,81 | -3,41 |

| Прибуток на одного працівника, тис. грн. | 89,5 | 95,5 | +6,0 |

| Рентабельність обороту, % | 18,79 | 19,30 | +0,51 |

| Середньорічний виробіток продукції на одного працівника (в поточних цінах), тис. грн. | 480 | 516,33 | +36,33 |

| Середньорічний виробіток продукції на одного працівника (в цінах базового періоду), тис. грн. | 480 | 499,01 | +19,01 |

За даними моделі і даними табл. 2.10 можна визначити, як змінився прибуток на одного працівника за рахунок:

1) продуктивності праці (середньорічного виробітку):

![]() (2.16)

(2.16)

![]() тис. грн.

тис. грн.

2) частки реалізованої продукції в загальному її випуску:

![]() (2.17)

(2.17)

![]() тис. грн.

тис. грн.

3) рентабельності продажів:

![]() (2.18)

(2.18)

![]() тис. грн

тис. грн

де ∆Рп – зміна прибутку;

РВ - Середньорічний виробіток продукції на одного працівника;

Чрп – чиста виручка від реалізації продукції;

Роб – рентабельність обороту.

Разом: +6,00 тис. грн.

Ця модель зручна ще й тим, що дає змогу пов’язати фактори зростання продуктивності праці з темпами зростання рентабельності персоналу. Для цього зміну середньорічного виробітку продукції за рахунок і-го фактора потрібно помножити на базову частку реалізованої продукції в загальному її випуску і на базовий рівень рентабельності обороту.

Із табл. 2.11 видно, як змінився прибуток на одного працівника за рахунок факторів, що формують рівень середньорічного виробітку промислово-виробничого персоналу. Від’ємний результат впливу окремих факторів можна розцінювати як невикористаний резерв підвищення ефективності використання трудових ресурсів на підприємстві.

Таблиця 2.11 Розрахунок впливу факторів зміни річного виробітку на рівень рентабельності персоналу

| Фактори зміни середньорічного виробітку | Розрахунок впливу | Зміна прибутку на одного працівника, тис. грн. | ||

| 1 | 2 | 3 | ||

| 1. Частка робітників у загальній чисельності персоналу | +10,08*0,9922*18,79/100 | +1,88 | ||

| 2. Кількість днів, які відпрацював один робітник за рік | -22,27*0,9922*18,79/100 | -4,15 | ||

| 3. Середня тривалість робочого дня | -8,83*0,9922*18,79/100 | -1,65 | ||

| 4. Середньогодинний виробіток | +40,03*0,9922*18,79/100 | +7,46 | ||

| 5. Зміна рівня відпускних цін | (516 - 499,01)*0,9922*18,79/100 | +3,23 | ||

| Усього | 36,33*0,9922*18,79/100 | +6,77 | ||

| 5.1. Організація виробництва (інтенсивність праці) | +16,09*0,9922*18,79/100 | +3,0 | ||

| 5.2. Підвищення технічного рівня виробництва | +15,01*0,9922*18,79/100 | +2,8 | ||

| 5.3. Непродуктивні витрати робочого часу | -2,46*0,9922*18,79/100 | -0,46 | ||

| 5.4. Структура виробництва | +11,39*0,9922*18,79/100 | +2,12 | ||

| Усього | +7,46 | |||

Похожие работы

... і особливо якщо протягом тривалого часу існує несправедливість у структурі оплати праці в даного роботодавця - перехід до відкритої системи не рекомендується. Розділ 2. Аналіз системи матеріального заохочення на підприємстві ТОВ “СТК лтд” 2.1 Завдання й джерела аналізу мотивації праці робітників Основне завдання економічного аналізу полягає в тому, щоб дати об'єктивну оцінку виробничо- ...

... прибутку. Вибір стратегічних зон господарювання у процесі реалізації економічної стратегії підприємства є необхідним при визначенні основ формування товарного асортименту підприємства. 1.3. Методичні підходи щодо формування перспективного товарного асортименту Після того, як визначені набори СЗГ, в яких підприємство зможе найбільш ефективно реалізувати свої конкурентні переваги, необхідно ...

... при прогнозуванні майбутніх потреб у позиках, при визначенні розподілу майбутніх прибутків та потоків грошових коштів серед власників підприємства. 2.3 Економічна оцінка результативності діяльності ВАТ “Енерготрансбуд” Кінцевий фінансовий результат діяльності підприємства – це балансовий прибуток або збиток, які є алгебраїчною сумою результатів діяльності. Прибуток виступає основним джерелом ...

... облікових документів; · проведення фотографій (самофотографій) робочого дня; · організація миттєвих спостережень. 3. Аналіз динаміки продуктивності праці Продуктивність праці характеризується двома основними показниками, пов’язаними з використанням трудових ресурсів: 1. Виготовлення товарної продукції в розрахунку на одного працівника. 2. Трудомісткість (витрати робочого часу на ...

0 комментариев