Навигация

Аналіз соціальної захищеності робітників

89739

знаков

17

таблиц

5

изображений

2.3 Аналіз соціальної захищеності робітників

Аналіз забезпеченості підприємства трудовими ресурсами слід проводити у тісному зв'язку з вивченням виконання плану соціального розвитку підприємства за такими групами показників:

- підвищення кваліфікації працівників;

- поліпшення умов праці та зміцнення здоров'я працівників;

- поліпшення соціально-культурних і житлово-побутових умов;

- соціальна захищеність членів трудового колективу.

Для аналізу використовують такі форми плану економічного і соціального розвитку, як "Підвищення рівня кваліфікації й освіченості кадрів", "Основні показники з поліпшення умов і охорони праці, зміцнення здоров'я працівників", "План поліпшення соціально-культурних і житлово-побутових умов персоналу і членів їхніх сімей", колективний договір у частині соціального захисту працівників підприємства і пенсіонерів, а також звітні дані про виконання намічених заходів для соціального розвитку підприємства і підвищення рівня соціальної захищеності членів трудового колективу.

Аналізуючи динаміку і виконання плану з підвищення кваліфікації працівників підприємства, вивчають такі показники, як відсоток працівників, що навчаються у вищих, середніх, середніх спеціальних навчальних закладах, у системі підготовки робочих кадрів на підприємстві; чисельність і відсоток працівників, що підвищують свою кваліфікацію; відсоток працівників, зайнятих некваліфікованою працею, тощо. Показники соціально-кваліфікаційної структури мають також відображати організацію перекваліфікації і працевлаштування вивільнених працівників.

Виконання і перевиконання плану з підвищення кваліфікації працівників сприяє зростанню продуктивності їхньої праці і позитивно характеризує роботу підприємства.

Для оцінювання заходів з поліпшення умов праці і зміцнення здоров'я працівників використовують такі показники:

- забезпеченість робітників санітарно-побутовими приміщеннями;

- рівень санітарно-гігієнічних умов праці;

- рівень частоти травматизму з розрахунку на 100 осіб;

- відсоток працівників з професійними захворюваннями;

- відсоток загальної захворюваності працівників;

- кількість днів тимчасової непрацездатності на 100 осіб;

- відсоток працівників, що зміцнили своє здоров'я в санаторіях, профілакторіях, будинках відпочинку, за туристичними путівками і т. д.

Аналізують також виконання заходів з охорони праці і техніки безпеки.

Соціально-культурні і житлово-побутові умови працівників та членів їхніх сімей характеризуються такими показниками, як забезпеченість працівників житлом, виконання плану з будівництва нового житла, наявність і будівництво об'єктів соцкультпобуту, дитячих ясел і садків, профілакторіїв, санаторіїв, будинків відпочинку, упорядкування населених пунктів, обладнання житлового фонду комунальними зручностями (водогін, опалення, каналізація, газ) і т. д.

Велику увагу приділяють питанням соціальної захищеності членів трудового колективу, розв'язання яких із розвитком ринкових відносин все більше покладають на підприємства. Найтиповішими напрямами соціального захисту, які визначають у колективних договорах, є надання матеріальної допомоги, і передовсім багатодітним сім'ям, забезпечення працівників підприємства садово-городніми ділянками, надання безпроцентних позик на будівництво житла, відпуск будівельних матеріалів за зниженими цінами, реалізація продукції підсобного сільського господарства за зниженими цінами, надання допомоги на лікування, придбання путівок, одноразової допомоги при виході на пенсію, до ювілейних дат, до весілля, відпустки, часткова оплата харчування, проїзду тощо.

Особливо актуальними питання соціальної захищеності працівників є для тих підприємств, які перебувають на межі банкрутства. Це заходи для збереження робочих місць, недопущення масового звільнення працівників, фінансової підтримки частини звільнених працівників, що бажають зайнятися підприємницькою діяльністю, заходи з дострокового переведення на пенсію працівників передпенсійного віку, тимчасового обмеження зростання заробітної плати, переходу на неповний робочий день і неповний робочий тиждень, щоб зберегти чисельність персоналу. Одним із заходів пом'якшення соціальних наслідків кризи неспроможних підприємств є першочергове надання працівникам, що звільняються, можливості влаштуватися на вакантні місця за іншими, суміжними спеціальностями з можливістю перекваліфікації.

Для підтримки виробничого потенціалу підприємства важливо зберегти робочі місця для випускників коледжів, професійних училищ, шкіл.

У процесі аналізу вивчають виконання колективного договору за всіма його напрямами, а також динаміку основних показників як за загальною сумою, так і з розрахунку на одного працівника. Для повнішого оцінювання проводять міжфірмовий порівняльний аналіз. На завершення аналізу розробляють конкретні заходи, спрямовані на підвищення рівня соціального захисту персоналу підприємства, поліпшення умов його праці, соціально-культурних і житлово-побутових умов, які враховують, розробляючи план соціального розвитку і колективний договір на наступний рік.

![]()

![]() Аналіз використання трудових ресурсів на підприємстві, рівня продуктивності праці необхідно розглядати в тісному зв'язку з оплатою праці. Зі зростанням продуктивності праці утворюються реальні передумови для підвищення рівня її оплати. При цьому кошти на оплату праці потрібно використовувати так, щоб темпи зростання продуктивності праці обганяли темпи зростання її оплати. Тільки за таких умов утворюються можливості для нарощування темпів розширеного відтворення.

Аналіз використання трудових ресурсів на підприємстві, рівня продуктивності праці необхідно розглядати в тісному зв'язку з оплатою праці. Зі зростанням продуктивності праці утворюються реальні передумови для підвищення рівня її оплати. При цьому кошти на оплату праці потрібно використовувати так, щоб темпи зростання продуктивності праці обганяли темпи зростання її оплати. Тільки за таких умов утворюються можливості для нарощування темпів розширеного відтворення.

У зв'язку з цим аналіз використання коштів на оплату праці на кожному підприємстві має велике значення. У процесі його слід проводити систематичний контроль за використанням фонду заробітної плати (оплати праці), виявляти можливості економії коштів за рахунок зростання продуктивності праці і зниження трудомісткості продукції.

Фонд заробітної плати згідно з чинною інструкцією органів статистики включає не лише фонд оплати праці, що належить до поточних витрат підприємства, а й виплати за рахунок коштів соціального захисту і чистого прибутку, що залишається в розпорядженні підприємства. Відомості про використання коштів, які спрямовуються на споживання, подано в табл. 2.12.

Таблиця 2.12 Аналіз використання коштів, що спрямовуються на споживання

| Вид оплати | Сума, тис. грн. | ||

| t0 | t1 | Зміни | |

| 1 | 2 | 3 | 4 |

| 1. Фонд оплати праці | 20500 | 21465 | +965 |

| 1.1. За відрядними розцінками | 10630 | 11180 | +550 |

| 1.2. За тарифними ставками та окладами | 6580 | 6349 | -231 |

| 1.3. Премії за виробничими результатами | 1400 | 1545 | +145 |

| 1.4. Доплати за професійну майстерність | 500 | 520 | +20 |

| 1.5. Доплати за роботу в нічний час, надурочні години, святкові дні | - | 80 | +80 |

| 1.6. Оплата щорічних і додаткових відпусток | 1390 | 1491 | +101 |

| 1.7. Оплата пільгових годин підлітків, перерв у роботі матерів-годувальниць | - | - | - |

| 1.8. Доплати до середнього рівня | - | - | - |

| 1.9. Оплата простоїв | - | 300 | +300 |

| 1.10. Оплата сумісників | - | - | - |

| 2. Виплати за рахунок прибутку | 5860 | 6145 | +285 |

| 2.1. Винагорода за результати роботи за підсумками року | 1800 | 1850 | +50 |

| 2.2. Матеріальна допомога | 700 | 720 | +20 |

| 2.3. Одноразові виплати пенсіонерам | 30 | 45 | +15 |

| 2.4. Оплата відпусток понад встановлені строки | - | - | - |

| 2.5. Стипендії студентам і плата за навчання | 150 | 150 | - |

| 2.6. Погашення позик працівників на будівництво житла | 600 | 600 | - |

| 2.7. Оплата путівок на відпочинок і лікування | 220 | 250 | +30 |

| 2.8. Виплата дивідендів за цінними паперами | 2360 | 2530 | +170 |

| 3. Виплати за рахунок фонду соціального захисту | 940 | 1100 | 160 |

| 3.1. допомоги сім’ям, які виховують дітей | 150 | 160 | +10 |

| 3.2. Допомоги у зв’язку з тимчасовою непрацездатністю | 540 | 740 | +200 |

| 3.3. Вартість профспілкових путівок | 250 | 200 | -50 |

| Усього коштів, спрямованих на споживання | 27300 | 28710 | +1410 |

| Частка у загальній сумі, %: | |||

| - фонду оплати праці | 75,0 | 74,8 | -0,2 |

| - виплат із прибутку | 21,5 | 21,4 | -0,1 |

| - виплат за рахунок фонду соціального захисту | 3,5 | 3,8 | +0,3 |

Найбільшу частку в складі коштів, використаних на споживання, становить фонд оплати праці, що включається в собівартість продукції.

Приступаючи до аналізу використання фонду заробітної плати, що включається в собівартість продукції, передусім необхідно розрахувати абсолютне і відносне відхилення фактичної його величини від планової.

Абсолютне відхилення (∆ФЗПабс) визначають порівнянням фактично використаних коштів на оплату праці у звітному періоді (ФЗП1) з базовою величиною фонду заробітної плати (ФЗП0) у цілому за підприємством, виробничими підрозділами і за категоріями працівників:

![]() (2.19)

(2.19)

![]() тис. грн.

тис. грн.

Однак слід мати на увазі, що абсолютне відхилення само по собі не характеризує використання фонду зарплати, оскільки цей показник визначають без урахування змін обсягу виробництва продукції.

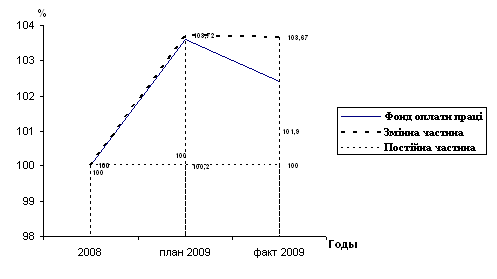

Відносне відхилення розраховують як різницю між фактично нарахованою сумою зарплати у звітному періоді і його базовою величиною, скоригованою на індекс обсягу виробництва продукції, який у нашому прикладі становить 1,026 (16440/16023). При цьому необхідно враховувати, що коригується тільки змінна частина заробітної плати, яка змінюється пропорційно обсягу виробництва продукції. Це зарплата робітників за відрядними розцінками, премії робітникам і управлінському персоналу за виробничими результатами і сума відпускних, що відповідає частці змінної зарплати.

Постійна частина оплати праці не змінюється при збільшенні чи спадові обсягу виробництва (зарплата робітників за тарифними ставками, зарплата службовців за окладами, усі види доплат, оплата праці працівників непромислових виробництв і відповідна їм сума відпускних). Дані для розрахунку подано в табл. 2.13.

Таблиця 2.13 Початкові дані для аналізу фонду заробітної плати

| Вид оплати | Сума, тис. грн. | ||

| t0 | t1 | Зміни | |

| 1 | 2 | 3 | 4 |

| 1. Змінна частина оплати праці робітників | 12030 | 12725 | +695 |

| 1.1. За відрядними розцінками | 10630 | 11180 | +550 |

| 1.2. Премії за виробничими результатами | 1400 | 1545 | +145 |

| 2. Постійна частина оплати праці робітників | 3272 | 3709 | +437 |

| 2.1. Почасова оплата праці за тарифними ставками | 2772 | 2809 | +37 |

| 2.2. Доплати | 500 | 900 | +400 |

| 2.2.1. За надурочний час роботи | - | 80 | +80 |

| 2.2.2. За стаж роботи | 500 | 520 | +20 |

| 2.2.3. За простої з вини підприємства | - | 300 | +300 |

| 3. Вся оплата праці робітників без відпускних | 15302 | 16434 | +1132 |

| 4. Оплата відпусток робітників | 1390 | 1491 | +101 |

| 4.1. Що належить до змінної частини | 1090 | 1155 | +65 |

| 4.2. Що належить до постійної частини | 300 | 336 | +36 |

| 5. Оплата праці службовців | 3808 | 3540 | -268 |

| 6. Загальний фонд заробітної плати | 20500 | 21465 | +965 |

| 6.1. Змінна частина (п.1+п.4.1) | 13120 | 13880 | +760 |

| 6.2. Постійна частина (п.2+п.4.2+п.5) | 7380 | 7585 | +205 |

| 7. Частка у загальному фонді зарплати, %: | |||

| - змінної частини | 64,0 | 64,66 | +0,66 |

| - постійної частини | 36,0 | 35,34 | -0,66 |

На основі даних таблиці визначимо відносне відхилення фонду заробітної плати з урахуванням змін обсягу виробництва продукції:

![]() (2.20)

(2.20)

![]() тис. грн.,

тис. грн.,

де ∆ФЗПвідн – відносне відхилення фонду заробітної плати;

ФЗП1 – фонд зарплати фактичний у звітному періоді;

ФЗПск – фонд зарплати плановий, скоригований на індекс обсягу випуску продукції;

ФЗПзм.0 – змінна сума базового фонду зарплати;

ФЗПпост.0 – постійна сума базового фонду зарплати;

ІВП – індекс обсягу випуску продукції.

Розраховуючи відносне відхилення фонду зарплати, можна застосувати так званий поправочний коефіцієнт (КП), який відображає частку змінної зарплати в загальному фонді. Він показує, на яку частку відсотка слід збільшити базову величину фонду зарплати за кожний процент приросту випуску продукції (∆ВП%):

![]() (2.21)

(2.21)

![]() тис. грн.

тис. грн.

Отже, на підприємстві є і відносна перевитрата у використанні фонду зарплати в розмірі 624 тис. грн.

У процесі наступного аналізу необхідно визначити фактори абсолютного і відносного відхилення фонду зарплати.

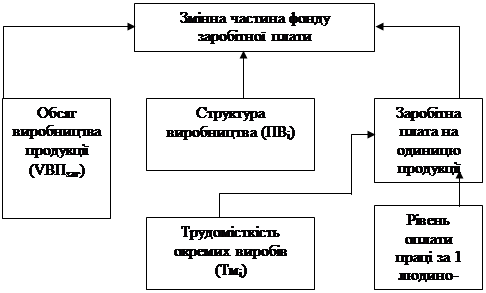

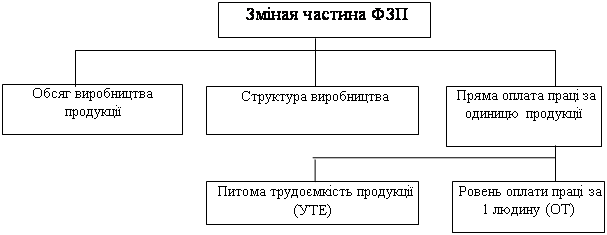

Змінна частина фонду зарплати за лежить від обсягу виробництва продукції (VВП), його структури (ПВ1), питомої трудомісткості (Тм1) та рівня середнього динної оплати праці (ОПі) (рис. 2.3)

Для розрахунку впливу цих факторів на абсолютне і відносне відхилення фонду зарплати необхідно мати дані табл. 2.14.

Рис. 2.3. Структурно-логічна факторна модель змінного фонду зарплати

Таблиця 2.14 Дані для розрахунку випливу факторів на абсолютне і відносне відхилення фонду зарплати

| Дані | Сума, тис. грн. |

| 1 | 2 |

| Фонд заробітної плати: | |

| Базова величина | 13120 |

| Базова величина у перерахунку на фактичний обсяг виробництва продукції звітного періоду при базовій структурі | 13120*1,026 = 13461 |

| Базова величина у перерахунку на фактичний обсяг виробництва продукції і фактичну структуру звітного періоду | 13800 |

| Фактично при фактичній питомій трудомісткості і базовому рівні оплати праці | 12700 |

| Фактично у звітному періоді | 13880 |

| Зміни: | |

| Абсолютна (13880 – 13120) | +760 |

| Відносна (13880 – 13461) | +419 |

Результати розрахунків (табл. 2.15) свідчать про те, що на цьому підприємстві є відносна перевитрата змінної зарплати. Її допущено внаслідок того, що темпи зростання продуктивності праці робітників-відрядників буди нижчими від темпів зростання оплати їхньої праці. Перевитрати зарплати допущено і за рахунок зміни структури виробництва (збільшення частки більш трудомісткої продукції).

Таблиця 2.15 Розрахунок впливу факторів на змінювання змінної частини фонду зарплати, тис. грн.

| Фактор | ∆ФЗПабс | ∆ФЗПвідн |

| Обсяг виробництва продукції | +341 | - |

| Структура виробленої продукції | +339 | +339 |

| Питома трудомісткість продукції | -1100 | -1100 |

| Рівень оплати праці | +1180 | +1180 |

| Усього | +760 | +419 |

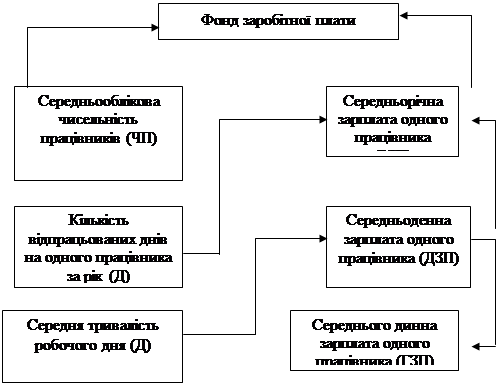

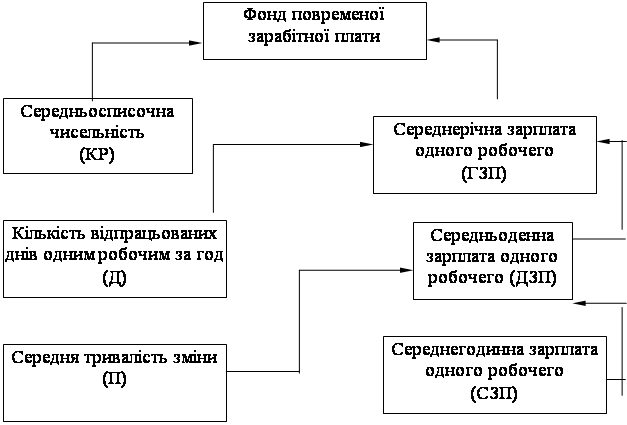

Потім слід проаналізувати причини зміни постійної частини фонду оплати праці, куди входять зарплата робітників-почасовиків, службовців, працівників дитячих садків, клубів, санаторіїв-профілакторіїв і т. д., а також усі види доплат. Фонд зарплати цих категорій працівників залежить від їхньої середньооблікової чисельності і середнього заробітку за відповідний період. Середньорічна зарплата робітників-почасовиків, крім того, залежить ще від кількості днів, які відпрацював у середньому один робітник за рік, від середньої тривалості робочої зміни і середньо-годинного заробітку.

За рис. 2.4 для детермінованого факторного аналізу абсолютного відхилення почасової зарплати можна використати такі моделі:

ФЗП =ЧП * РЗП (2.23)

ФЗП =ЧП*Д*ДЗП (2.24)

ФЗП = ЧП*Д*Т* ГЗП (2.25)

де ФЗП – фонд заробітної платні;

ЧП – чисельність персоналу;

РЗП – річна заробітна платні;

Д – кількість відпрацьованих днів;

Т – трудомісткість;

ДЗП – середньоденна заробітна платня;

ГОП – середньорічна заробітна платня.

Рис. 2.4. Структурно-логічна факторна модель фонду заробітної плати

Розрахунок впливу цих факторів можна виконати за методом абсолютних різниць, використовуючи дані табл. 2.16.робітників-почасовиків

![]() (2.26)

(2.26)

![]()

![]() (2.27)

(2.27)

![]()

![]() (2.28)

(2.28)

![]()

![]() (2.29)

(2.29)

![]()

де ФЗП – фонд заробітної платні;

ЧП – чисельність персоналу;

Д – кількість відпрацьованих днів;

Т – трудомісткість;

ДЗП – середньоденна заробітна платня;

ГЗП – середньорічна заробітна платня.

Разом +37,0 тис. грн.

Отже, зростання почасового фонду зарплати відбулося переважно за рахунок збільшення чисельності робітників-почасовикіфв. Зниження середньорічного заробітку, а відповідно і фонду оплати праці, викликано зменшенням кількості часу, який відпрацював один робітник за рік. Зростання середнього динної оплати відбулося внаслідок підвищення тарифних ставок у зв’язку з інфляцією.

Таблиця 2.16 Початкові дані для аналізу почасового фонду заробітної плати

| Показник | Значення показника | Зміни | |

| t0 | t1 | ||

| Середньооблікова чисельність робітників-почасовиків | 32 | 33 | +1 |

| Кількість днів, які відпрацював один робітник у середньому за рік | 220 | 210 | -10 |

| Середня тривалість робочої зміни, год | 7,95 | 7,8 | -0,15 |

| Фонд почасової оплати праці, тис. грн. | 2772 | 2809 | +37 |

| Зарплата одного робітника, грн.: | |||

| Середньорічна | 86625 | 85121 | -1504 |

| Середньоденна | 393,75 | 405,34 | +11,59 |

| Середньогодинна | 49,53 | 51,97 | +2,44 |

Фонд заробітної плати управлінського персоналу також може змінитися за рахунок його чисельності і середньорічного заробітку. На цьому підприємстві провели деяке скорочення апарату управління (з 40 до 37 осіб). За рахунок цього фактора фонд зарплати зменшився на 285,6 тис. грн:

∆ФЗПЧП = (ЧП1 - ЧП0) * РЗП0 (2.30)

∆ФЗПЧП = (37 - 40) * 95,2 = -285,6 тис. грн.

де ФЗП – фонд заробітної платні;

ЧП – чисельність персоналу у відповідному періоді;

РЗП – зарплата службовців.

Через збільшення посадових окладів фонд зарплати службовців зріс на 17,6 тис. грн:

∆ФЗПРЗП = ЧП1 (РЗП1 - РЗП0) (2.31)

∆ФЗПРЗП = 37 * (95,675 - 95,2) = +17,6 тис. грн.

де ФЗП – фонд заробітної плати;

ЧП – чисельність персоналу;

РЗП – зарплата службовців.

Разом - 268,0 тис. грн.

Важливе значення для аналізу використання фонду зарплати має вивчення даних про середній заробіток працівників підприємства, про його зміни, а також про фактори, що визначають його рівень. Тому наступний аналіз має бути спрямовано на вивчення причин зміни середньої зарплати одного працівника за категоріями і професіями, а також у цілому по підприємству. При цьому необхідно враховувати (див. рис. 2.4), що середньорічна зарплата залежить від кількості днів, які відпрацював один робітник за рік, тривалості робочої зміни і середньогодинної зарплати:

РЗП =ДТ- ГЗП (2.32)

Розрахунок впливу цих факторів на зміну рівня середньорічної зарплати за категоріями працівників виконано за методом абсолютних різниць (Додаток А).

Із таблиці видно, що зростання середньорічної зарплати викликане переважно збільшенням середньогодинної зарплати, яка, у свою чергу, залежить від рівня кваліфікації працівників та інтенсивності їхньої праці, перегляду норм виробітку і розцінок, зміни розрядів робіт і тарифних ставок, всіляких доплат і премій. У процесі аналізу необхідно вивчити виконання плану заходів для зниження трудомісткості продукції, вчасність перегляду норм виробіток і розцінок, правильність оплати за тарифами, правильність нарахування доплат за стаж роботи, надурочні години, час простою з вини підприємства тощо.

Слід також визначити відповідність між темпами зростання середньої заробітної плати і продуктивністю праці. Як уже зазначалося, для розширеного відтворення, одержання прибутку і рентабельності потрібно, щоб темпи зростання продуктивності праці випереджали темпи зростання її оплати. Якщо такого принципу не дотримуються, то перевитрачається фонд зарплати, підвищується собівартість продукції і, відповідно, зменшується сума прибутку.

Зміна середнього заробітку працюючих за той чи інший відрізок часу (рік, місяць, день, година) характеризується його індексом (Ісз), який визначають відношенням середньої зарплати за звітний період (СЗ1) до середньої зарплати в базисному періоді (СЗ0):

![]() (2.33)

(2.33)

![]()

Аналогічно розраховують індекс продуктивності праці (Ірв):

![]() (2.34)

(2.34)

![]()

Наведені дані показують, що на аналізованому підприємстві темпи зростання продуктивності праці випереджають темпи зростання оплати праці. Коефіцієнт випередження (Квип) дорівнює

![]() (2.35)

(2.35)

![]()

де Ірв – індекс продуктивності праці;

Ісз – індекс середнього заробітку.

Для визначення суми економії (-Е) чи перевитрати (+Е) фонду зарплати у зв'язку зі зміною співвідношень між темпами зростання продуктивності праці і її оплатою можна використати таку формулу:

![]() (2.36)

(2.36)

![]() тис. грн.,

тис. грн.,

де Е – суми економії (-Е) чи перевитрати (+Е) фонду зарплати;

ФЗП – фонд заробітної плати;

Ірв – індекс продуктивності праці;

Ісз – індекс середнього заробітку.

У нашому прикладі більш високі темпи зростання продуктивності праці порівняно з темпами зростання оплати праці сприяли економії фонду зарплати на суму 41,4 тис. грн.

В умовах інфляції в аналізі індексу зростання середньої заробітної плати необхідно враховувати індекс зростання цін на споживчі товари і послуги (Іц) за аналізований період:

![]() (2.37)

(2.37)

де СЗ – середня зарплатня у відповідному періоді.

Наприклад, середньорічна зарплата працівників у звітному періоді — 106,4 тис. грн, у минулому році — 95 тис. грн, індекс інфляції за цей період становить 1,2:

![]()

Отже, реальна зарплата працівників підприємства не збільшилася, а зменшилася за аналізований період на 6,7 %.

Основними завданнями цього виду аналізу є:

-вивчення та оцінювання забезпеченості підприємства і його структурних підрозділів персоналом загалом, а також за категоріями і професіями;

-визначення і вивчення показників плинності кадрів;

-виявлення резервів персоналу повнішого й ефективнішого використання.

Джерелами інформації для аналізу є план праці, статистична звітність форма № 1-ПВ "Звіт з праці", форма № 3-ПВ "Звіт про використання робочого часу", форма № 6-ПВ "Звіт про кількість працівників, їхній якісний склад та професійне навчання", форма № 3-ПН "Звіт про наявність вільних робочих місць (вакантних посад) на потребу в працівниках", форма № 1-ПВ (умови праці) "Звіт про стан умов праці, пільги та компенсації за роботу із шкідливими умовами праці", форма № 1-ПВ (заборгованість) "Звіт про стан заборгованості з виплати заробітної плати", дані табельного обліку і відділу кадрів.

Забезпеченість підприємства персоналом визначають порівнюванням фактичної чисельності працівників за категоріями і професіями з плановими потребами. Особливу увагу приділяють аналізу забезпеченості підприємства кадрами найважливіших професій. Необхідно аналізувати і якісний склад персоналу за рівнем кваліфікації.

Для оцінювання відповідності кваліфікації виробничого персоналу складності виконуваних робіт порівнюють середні тарифні розряди робіт і робітників.

Якщо фактичний середній тарифний розряд робітників нижчий від планового і нижчий від середнього тарифного розряду робіт, то це може призвести до випуску менш якісної продукції. Якщо середній розряд робітників вищий від середнього тарифного розряду робіт, то робітникам потрібно здійснювати доплату за використання їх на менш кваліфікованих роботах.

Отже, таке порівняння дає можливість визначити, наскільки правильно підібрано і розставлено виробничий персонал по дільницях, а також чи правильно планують його заробітну плату.

Адміністративно-управлінський персонал необхідно перевірити на відповідність фактичного рівня освіченості кожного працівника посаді, яку він обіймає, і вивчити питання, пов'язані з добором кадрів, підготовкою їх і підвищенням кваліфікації.

Кваліфікаційний рівень працівників багато в чому залежить від їхнього віку, стажу роботи, освіти і т. д. Тому в процесі аналізу вивчають зміни у складі робітників за цими ознаками. Оскільки вони відбуваються внаслідок руху робочої сили, то цьому питанню в аналізі приділяють велику увагу.

Для характеристики руху робочої сили розраховують і аналізують динаміку таких показників:

- коефіцієнт обороту з приймання персоналу;

- коефіцієнт обороту з вибуття;

- коефіцієнт плинності кадрів;

- коефіцієнт постійності складу персоналу підприємства.

Необхідно вивчити причини звільнення працівників (за власним бажанням, за скороченням кадрів, через порушення трудової дисципліни тощо).

Напруженість у забезпеченні підприємства трудовими ресурсами може бути дещо зменшено за рахунок повнішого використання наявної робочої сили, зростання продуктивності праці, інтенсифікації виробництва, комплексної механізації та автоматизації виробничих процесів, підвищення рівня технічного обладнання підприємства, удосконалення технології та організації виробництва. У процесі аналізу має бути виявлено резерви скорочення потреби у трудових ресурсах унаслідок проведення перелічених вище та інших заходів.

Якщо підприємство розширює свою діяльність, збільшує виробничі потужності, створює нові робочі місця, то слід визначити додаткову потребу в персоналі за категоріями та професіями і джерела залучення їх.

Резерв збільшення випуску продукції за рахунок створення додаткових робочих місць визначають множенням їхнього приросту на фактичний середньорічний виробіток одного працівника у звітному періоді:

Р↑ВП = Р↑КР*РВ1 , (2.38)

де Р↑ВП — резерв збільшення випуску продукції;

Р↑КР — резерв збільшення кількості робочих місць;

РВ1 — фактичний середньорічний виробіток виробничого персоналу у звітному періоді.

Цей вид аналізу доцільніше здійснювати на великих підприємствах, де плинність кадрів важко зафіксувати, виходячи з різних видів аналізу. У нашому ж випадку – відносно невелике підприємство – можна цей вид аналізу не застосовувати, адже інші описані види добре висвітлюють ефективність використання персоналу та фактори зміни фонду зарплати та інших показників за рахунок змін персоналу.

Висновки до розділу 2

Другий розділ даної роботи – практичний, на його основі було проаналізовано використання персоналу на підприємстві ТОВ «Українське товариство глухих», м. Херсон.

За результатами підрахунку можна із упевненістю сказати, що підприємство ТОВ «Українське товариство глухих» ефективно використовує свій персонал, а це, в свою чергу, свідчить про ефективність діяльності підприємства.

Адміністративно-управлінський персонал підприємства підібрано таким чином, щоб забезпечити максимально комфортний рівень праці та оплати праці для робітників, що мають вади слуху.

Із кожним роком продуктивність праці робітників зростає, а це говорить про правильно обрану маркетингову стратегію та стратегію менеджера.

За 9 місяців 2006 року адміністраціэю підприємства вживалися і вживаються певні міри щодо ліквідації сформованих проблем, розробленні та виконанні заходи зы стабілізації виробничо-господарської діяльності Херсонського УВП «Українське товариство глухих»:

1. Зроблені кадрові зміни по комерційному відділу.

2. Приймається активна участь у виставках, ярмарках м. Херсона, Києва.

3. Рекламується виготовлена продукція в засобах масової інформації, місцевих газетах, Інтернеті.

4. З метою установлення нових комерційних зв'язків були відвіданні підприємства в Херсонській, Одеській, Миколаївській обл. зі зразками виробів УВП.

5. Постійно проводиться аналіз ринку спеціального одягу.

6. Освоєно нові євро-стандартні моделі робочого одягу: комбінезон чоловічий Мод.306-06, костюм автодор Мод. 310-06, 316-06, куртка повара 308-06, що дало змогу збільшити асортимент конкурентоспроможної продукції.

7. Щомісяця аналізуються витрати на виробництво та приймаються міри по їх зменшенню.

8. Приймається активна участь в тендерах по закупівлі товарів, робіт і послуг за державні кошти.

9. Оновлено сторінку УВП в Інтернеті, установленні фото нових моделей.

10.Планується співпраця по програмі „Туберкульоз".

11.Оновлені та сформовані нові зв'язки з Херсонським суднобудівельним заводом, ВАТ „Електромаш", з партнерами в м. Одеса.

12.За допомогою Торгівельної палати плануються переговори по співпраці з закордонними замовниками.

Найважливішими умовами залишається стабільне завантаження, наявність необхідної кількості обігових коштів, своєчасне повернення ПДВ, економічна та політична стабільність. Бажано мати централізовану допомогу в отримані замовлень.

ВИСНОВКИ І ПРОПОЗИЦІЇ

Аналіз використання персоналу ТОВ «Українське товариство глухих» показав, що персонал підприємства використовується доволі ефективно. Є недоліки, але це природно. Якщо уважно слідкувати за зміною показників та своєчасно реагувати на ці зміни, використання персоналу завжди буде залишатись ефективним. Адже управління не може бути цілковито ідеальним.

Розглянемо результати розрахунків.

Підприємство використовує виробничий персонал недостатньо повно. У середньому один робітник відпрацював 210 днів замість 220, у зв’язку з чим надпланові цілоденні втрати робочого часу становили на одного робітника 10 днів, а на всіх – 1650 днів, або 13118 год.

Істотними є і внутрішньозмінні втрати робочого часу: за один день вони становили 0,15 год, а за всі дні, які відпрацювали всі робітники, - 5197 год. Загальні втрати робочого часу – 18315 год. Насправді вони ще більші, у зв’язку з тим, що фактичний фонд відпрацьованого часу включає і надурочно відпрацьовані години (1485 год). Якщо їх урахувати, то загальні втрати робочого часу становитимуть 19800 год, або 7,3%.

Для виявлення причин цілоденних і внутрішньозмінних втрат робочого часу зіставляють дані фактичного і планового балансу робочого часу. Вони можуть бути зумовлені об’єктивними і суб’єктивними обставинами, непередбаченими планом: додатковими відпустками з дозволу адміністрації, захворюваннями робітників з тимчасовою втратою працездатності, прогулами, простоями через несправність устаткування, машин, механізмів, через те, що немає роботи, сировини, матеріалів, електроенергії, палива і т.д. Кожний вид втрат аналізують детально, особливо ті, що залежать від підприємства. Зменшення втрат робочого часу з причин, які залежать від трудового колективу, є резервом збільшення виробництва продукції, що не потребує додаткових капітальних вкладень і дає змогу швидко одержати віддачу.

У нашому прикладі більша частина втрат викликана суб’єктивними факторами: додатковими відпустками з дозволу адміністрації, прогулами, простоями, що можна вважати невикористаними резервами збільшення фонду робочого часу. Недопущення їх рівнозначне вивільненню 8 працівників.

Отже, аналіз показав ефективність використання персоналу на підприємства, що свідчить про стабільний розвиток та потенційно високі показники ефективності роботи підприємства.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Кожанова Є.П., Опенко І.П. Економічний аналіз: Навчальний посібник. – 2-е вид., доправ. і доп. – Х.: ВД «ІНЖЕК», 2005. – 344с.

2. Семернікова І.О., Мєшкова-Кравченко Н.В. Економіка підприємства: Навчальний посібник (Курс лекцій). – Херсон: ОЛДІ-плюс, 2003. – 312 с.

3. Зайцев Н.Л. Экономика управления персоналом: Учеб.пособие. – М.: ИНФРА-М, 2003. – 284 с.

4. Ковальчук І.В. Економка персоналу. Навчальний посібник з економіки підприємства. – К.: ВІПОЛ, 2003. – 335 с.

5. Савицька Г.В. Економічний аналіз діяльності персоналу підприємства: Навч.посіб. – 2-ге вид., випр. і доп. – К.: Знання, 2003. – 662 с. – (Вища освіта XXI століття).

6. Теория анализа хозяйственной деятельности: Учеб.для вузов / Л.И.Кравченко, Н.А.Русак и др. – Минск: Новое знание, 2003. – 324 с.

7. Ненашев Е.В. Анализ персонала в условиях рынка. – М.: Высш.шк., 2002. – 228 с.

8. Ковалев В.В. Финансовый анализ: управление капиталом, выбор инвестиций, анализ отчетности, управление персоналом. – М.: Финансы и статистика, 2002. – 450 с.

9. Ковалев В.В. Сборник задач по управлению персоналом. – М.: Финансы и статистика, 2002. – 580 с.

10. Гелбрэйт Джон К. Экономические теории и цели общества. - К.: Прогресс, 2002. - 406 с.

11. Основи інвестиційно-інноваційної діяльності: Навч. посіб. / За науковою редакцією В.Г.Федоренко. – К.: Алеута, 2002. – 431 с.

12. Григорьев А.Н. Алексеев А.В., Меркурьев Г.В. и др. Управление персоналом промышленного предприятия. – М.: Наука, 2002. – 303 с.

13. Макаров М.М. и др. Теория выбора и принятия решений. Персонал предприятия. – К.: Просвіта, 2001. – 415 с.

14. Економічний ризик: ігрові моделі: Навч.посібник за ред. ВітлінськогоВ.В. – К.: КНЕУ, 2002. – 446 с.

15. Андрейчиков А.В., Андрейчикова О.Н. Анализ, синтез, планирование решений в экономике. – М.: Финансы и статистика, 2000. – 368 с.

16. Поліщук Г.М. Персонал підприємства – основа ефективної діяльності// Формування ринкових відносин в Україні. – 2000. - №2(21). – с.7 – 12.

17. Економічний аналіз / За ред. Ф.Ф.Бутинця. – Житомир: ПП «Рута», 2000. – 460 с.

18. Хэлферт Эрик. Техника анализа эффективности использования персонала. – М.: Аудит: ЮНИТИ, 2000. – 560 с.

19. Персонал підприємств. Під ред. А.М. Поддєрьогін. – Київ, 2000. – 380 с.

20. Василик О.Д. Персонал підприємства. – К., 2000. – 360 с.

21. Економічний аналіз / За ред. М.Г.Чумаченка. – К.: КНЕУ, 2000. – 640 с.

22. Бланк И.А. Управление персоналом. – К.: Ника-Центр: Эльга, 2000. – 440 с.

23. Документація підприємства ТОВ «Українське товариство глухих».

24. Офіційний сайт українського товариства глухих www.utog.com.ua.

ДОДАТОК А

Таблиця А.1

Аналіз рівня оплати праці на підприємстві

| Категорія працівників | Кількість днів, які відпрацював один робітник | Середня тривалість робочої зміни, год | Середнього динна зарплата, грн. | Середньорічна заробітна плата, грн. | Зміна середньорічної зарплати робітника, грн. | |||||||

| t0 | t1 | усього | У тому числі за рахунок | |||||||||

| t0 | t1 | t0 | t1 | t0 | t1 | Кількості відпрацьованих днів | Тривалості зміни | Середнього динної зарплати | ||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| Робітники-відрядники | 220 | 210 | 7,95 | 7,8 | 58,6 | 64,10 | 102500 | 105000 | +2500 | -4659 | -1846 | +9005 |

| Робітники-почасовики | 220 | 210 | 7,95 | 7,8 | 49,53 | 51,97 | 86625 | 85121 | -1504 | -3938 | -1560 | +3994 |

Похожие работы

... і особливо якщо протягом тривалого часу існує несправедливість у структурі оплати праці в даного роботодавця - перехід до відкритої системи не рекомендується. Розділ 2. Аналіз системи матеріального заохочення на підприємстві ТОВ “СТК лтд” 2.1 Завдання й джерела аналізу мотивації праці робітників Основне завдання економічного аналізу полягає в тому, щоб дати об'єктивну оцінку виробничо- ...

... прибутку. Вибір стратегічних зон господарювання у процесі реалізації економічної стратегії підприємства є необхідним при визначенні основ формування товарного асортименту підприємства. 1.3. Методичні підходи щодо формування перспективного товарного асортименту Після того, як визначені набори СЗГ, в яких підприємство зможе найбільш ефективно реалізувати свої конкурентні переваги, необхідно ...

... при прогнозуванні майбутніх потреб у позиках, при визначенні розподілу майбутніх прибутків та потоків грошових коштів серед власників підприємства. 2.3 Економічна оцінка результативності діяльності ВАТ “Енерготрансбуд” Кінцевий фінансовий результат діяльності підприємства – це балансовий прибуток або збиток, які є алгебраїчною сумою результатів діяльності. Прибуток виступає основним джерелом ...

... облікових документів; · проведення фотографій (самофотографій) робочого дня; · організація миттєвих спостережень. 3. Аналіз динаміки продуктивності праці Продуктивність праці характеризується двома основними показниками, пов’язаними з використанням трудових ресурсів: 1. Виготовлення товарної продукції в розрахунку на одного працівника. 2. Трудомісткість (витрати робочого часу на ...

0 комментариев