Проблеми регулювання зовнішньоторговельних операцій у

Організація експортно-імпортних зв'язків з Росією

Огляд економічної ситуації на російському і міжнародному ринках парфюмерно-косметичної продукції

Ріст конкуренції на ринку парфюмерно-косметичної сировини, упакування і промислового устаткування

АНАЛІЗ ЕФЕКТИВНОСТІ ДІЯЛЬНОСТІ ОАО «АРОМАЛАК»

Недостатній попит;

Фінансовий аналіз діяльності підприємства «Аромалак»

Коефіцієнт абсолютної ліквідності Кал

Співвідношення ліквідних і неліквідних коштів

ШЛЯХИ УДОСКОНАЛЕННЯ ОРГАНІЗАЦІЇ ЕКСПОРТНО-ІМПОРТНИХ ОПЕРАЦІЙ НА ПІДПРИЄМСТВІ

Навигация

Фінансовий аналіз діяльності підприємства «Аромалак»

Аналіз експортно-імпортних операцій виробника

108168

знаков

18

таблиц

10

изображений

2.3 Фінансовий аналіз діяльності підприємства «Аромалак»

Аналізом фінансової діяльності називається науково розроблена система методів та прийомів, за допомогою яких вивчається фінансовий стан підприємства, рівень його платоспроможності, стан активів і пасивів, виявляються резерви прибутковості на основі облікових і звітних даних, розробляються шляхи найбільш ефективного використання фінансових коштів підприємства.

Самі підприємства аналізують свою роботу для поліпшення показників своєї діяльності. Основними даними для аналізу фінансової діяльності підприємства є:

- баланс підприємства - форма №1 на 1 січня 2002 p.;

- звіт про фінансові результати і їх використання - форма №2 за 2001 p.;

- оперативні дані статистичного і бухгалтерського обліку.

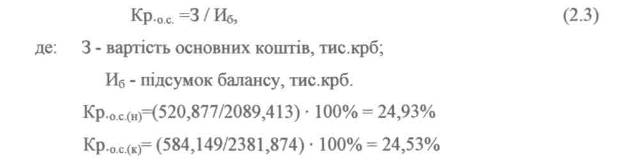

Насамперед проведемо аналіз виробничого потенціалу підприємства. Виробничий потенціал підприємства можна охарактеризувати наступним показником : коефіцієнтом реальної вартості основних коштів у майні підприємства.

Коефіцієнт реальної вартості основних коштів у майні підприємства визначається по формулі:

Як видно, основні кошти в майні підприємства зменшилися на 0,4 %.

Зменшення вартості основних фондів підприємства відбулося внаслідок списання невикористовуваних, зношених машин і устаткування в незначному розмірі, це також не можна віднести до факторів, негативно впливають на виробничий потенціал підприємства. Таким чином, у розглянутому випадку зниження рівня коефіцієнта Кр.0 зовсім не свідчить про реальне зниження виробничого потенціалу підприємства.

Аналіз стану коштів підприємства «Аромалак» на 1 січня 2002 року виконаний за даними таблиці 2.6.

Як випливає з даних таблиці 2.6, у цілому вартість майна підприємства за досліджуваний період збільшилася на 19,2 тис. крб. Це збільшення обумовлене ростом необоротних активів на 43,6 %, ростом вартості оборотних коштів на 97,6 %. Ріст вартості оборотних коштів, у свою чергу, зв'язаний зі збільшенням вартості коштів на 10,8 тис. крб.

Разом з тим, відбулися зміни показників заборгованості підприємства. Так, дебіторська його заборгованість у складі оборотних активів збільшилася на 200 % і досягла розміру 2,7 тис. крб., а кредиторська в складі поточних зобов'язань за розрахунками - на 300 % і склала на кінець звітного року 9,6 тис. крб. (проти 2 тис. крб. на початок року).

Таблиця 2.6

Вартісна характеристика майна підприємства, тис. крб.

| Показники | Початок періоду | Кінець періоду | Відхилення | |

| Абс. | % | |||

| Разом коштів підприємства, тис. крб. | 2089,413 | 2381,874 | +292,46 | +13,90 |

| Необоротні активи | 736,786 | 801,557 | +64,771 | +8,80 |

| в % до майна | 35,26 | 33,65 | -1,61 | |

| Оборотні активи (запаси, дебіторська заборгованість, поточні фінансові інвестиції, грошові кошти та їх еквіваленти) | 1352,627 | 1580,317 | +227,69 | +17 |

| в % до майна | 64,74 | 66,35 | +1,61 | |

| Запаси | 283,079 | 146,743 | -136,336 | -48 |

| в % до оборотних активів | 20,93 | 9,29 | -11,64 | |

| Грошові кошти та їх еквіваленти | 18,982 | 22,888 | +3,91 | +20,58 |

| в % до оборотних активів | 1,40 | 1,45 | +0,04 | |

| Дебіторська заборгованість | 859,100 | 1232,655 | +373,555 | +43 |

| в % до оборотних активів | 63,51 | 78,00 | +14,49 | |

| Інші поточні активи | - | - | ||

| в % до оборотних активів | - | - | ||

| Власний капітал | 651,457 | 635,015 | -16,442 | -2,52 |

| в % до майна | 31,18 | 26,66 | -4,52 | |

| Позичені кошти (довгострокові зобов'язання, поточні зобов'язання) | 1437,956 | 1746,859 | +308,903 | +21,48 |

| в % до майна | 68,82 | 73,34 | +4,52 | |

| Довгострокові зобов'язання | - | - | ||

| в % до позичених коштів | - | - | ||

| Поточні зобов'язання за розрахунками | 1437,959 | 1746,859 | +308,9 | +21,48 |

| в % до позичених коштів | 100 | 100 | 0 | |

| Кредиторська заборгованість за товари, роботи, послуги | - | - | ||

| в % к позиченим коштам | - | - | ||

Зростання кредиторської заборгованості обумовлений в основному зростанням заборгованості в розрахунках бюджетом, позабюджетним платежам, оплаті праці. Значне збільшення дебіторської заборгованості свідчить про погіршення стану розрахунків підприємства по внутрішніх розрахунках, тому що збільшення цього виду заборгованості відбулося за рахунок впливу саме цих факторів.

Побоювання викликає ріст заборгованості по поточним розрахунках у складі кредиторської заборгованості, що свідчить про погіршення фінансового стану підприємства.

Фінансова стійкість підприємства характеризується співвідношенням довгострокових і короткострокових коштів, співвідношенням власних і позикових коштів, темпами росту власних коштів, належним забезпеченням матеріальними коштами й ін. Показники, що характеризують фінансову стійкість підприємства приведені в таблиці 2.7

Таблиця 2.7.

Показники фінансової стійкості підприємства

| Показники | Початок періоду | Кінець періоду | Відхилення |

| 1.Коефіцієнт відношення власних та позичених коштів К1 | 0,4 | 0,07 | -0,33 |

| 2.Коефіцієнт маневровості власних коштів К2 | 0,65 | 0,51 | -0,14 |

| 3. Коефіцієнт накопичення амортизації КЗ | 0,7 | 0,6 | - 0,1 |

| 4.Коефіцієнт реальної вартості оборотних активів К4 | 0,6 | 0,5 | - 0,1 |

| 5.Коефіцієнт реальної вартості необоротних активів К5 | 0,53 | 0,52 | - 0,01 |

Коефіцієнт К1 показує відношення зобов'язань по залученню позикових коштів до суми власних коштів і характеризує скількох залучалося позикових коштів на кожний крб. власних коштів. На початок року підприємство залучав 0,4 крб. на кожний карбованець. Під кінець року даний показник змінився в кращу сторону - підприємство залучає 0,07 крб. на кожний карбованець. Таке значення коефіцієнта свідчить про досить високу фінансову стійкість підприємства. Зменшення коефіцієнта свідчить про зниження залежності підприємства від зовнішніх джерел.

Коефіцієнт К2 показує відношення власних оборотних коштів до суми джерел власних коштів. Як видно, за звітний період цей показник зменшився на 0,14. Це означає, що фінансове положення підприємства поступово стабілізується.

Коефіцієнт КЗ показує якими коштами здійснюється нагромадження амортизації. Як видно, на початок року 70% вартості основних коштів були погашені за рахунок амортизаційних відрахувань, кінцю року 60%. Таке зниження ступеня зносу основних фондів обумовлене тим, що в плині року на підприємстві були списані зношені, невикористовуванні основні фонди з відповідним зменшенням суми нарахованого зносу. Крім того, за той же період на підприємстві були також введені основні фонди. Ці операції в остаточному підсумку рівнозначні відновленню основних фондів У цілому видно, що накопичення амортизації нормальне.

Коефіцієнт К4 зменшився за досліджуваний період на 0,1. Це в основному обумовлене тим, що до кінця аналізованого періоду у виробництво була передано значна кількість малоцінних швидкозношуваних предметів, що привело до істотного скорочення залишкової вартості матеріальних активів підприємства. Крім того, на зміну цього коефіцієнта вплинуло і деяке збільшення залишкової вартості основних фондів.

Коефіцієнт К5 показує співвідношення залишкової вартості основних коштів і валюти балансу. Його зниження за аналізований період обумовлено збільшенням валюти балансу в основному по третьому його розділі. Його величина відповідає середньому значенню цього показника для підприємств подібного роду діяльності.

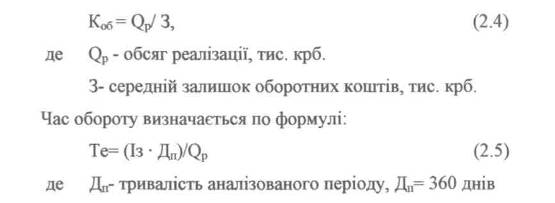

Найважливішим показником, що характеризує використання оборотних коштів є оборотність.

Оборотність характеризується системою показників. Одним із яких є коефіцієнт оборотності. Він визначається відношенням обсягу реалізації до середнього залишку оборотних коштів.

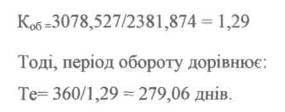

Середні залишки оборотних коштів складають (12,7+25,1)/2=37,8 Проаналізуємо оборотність матеріальних оборотних коштів. Визначимо коефіцієнт оборотності оборотних коштів підприємства за минулий період. • -

Такий період оборотності оборотних коштів для підприємства даного профілю є цілком нормальної.

Визначимо оборотність дебіторської заборгованості.

Середні залишки дебіторської заборгованості складуть:

3=<1232,655+859,100) / 2= 1045,877 тис. крб.

Коефіцієнт оборотності:

Код = 3078,527/1045,877=2,9

Період обороту:

Те = 360/2,9=124 дні

З огляду на, що нормальна тривалість оборот дебіторської заборгованості при розрахунках складає 10 днів, можна вважати, що оборотність дебіторської заборгованості підприємства не вважається нормальна і викликає особливу тривогу.

Фінансове положення підприємства визначається ступенем фінансової незалежності від зовнішніх джерел фінансування своєї діяльності, здатності погашати свої фінансові зобов'язання у встановлений термін, тобто платоспроможністю.

Найважливішим показником, що характеризує фінансове положення підприємства є коефіцієнт фінансової незалежності підприємства. У нашому випадку він складає на початок періоду 2/26,3 = 0,07, на кінець аналізованого періоду він склав відповідно = 0,25. Тому що коефіцієнт в обох випадках не перевищує 0,5, то фінансування діяльності за рахунок притягнутих коштів здійснюється в припустимих межах.

Для оцінки фінансового положення використовується система абсолютних і відносних показників, коефіцієнтів.

Узагальнюючий показник платоспроможності - це достатність джерел коштів для покриття боргів.

Для зручності подальшого проведення аналізу перетворимо баланс підприємства в аналітичний баланс (див. таблицю 2.8) Таким чином, отримана проміжна таблиця, що після незначних перетворень здобуває форму (див. таблицю 2.9) зручну для аналізу ліквідності підприємства, тобто можливостей по оплаті заборгованості.

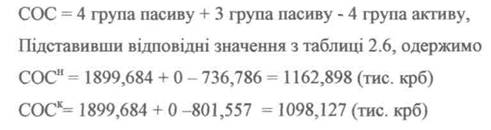

Власні оборотні кошти визначаються по формулі:

Таким чином, протягом звітного періоду сума оборотних коштів підприємства зменшилась на 64,771 тис. крб., що в загальному свідчить також про послаблення фінансової стійкості суб'єкта підприємництва. Збільшення власних оборотних коштів може бути профінансовано за рахунок додаткового капіталу (продаж акцій за ціною перевищуючої її номінал).

Для більш точного виміру ліквідності використовується система коефіцієнтів, що відображають співвідношення різних статей балансу (див. таблицю 2.10).

1. Коефіцієнт загальної ліквідності (коефіцієнта покриття) визначається співвідношенням:

Коефіцієнт загальної ліквідності вказує на ту частину поточних зобов'язань по кредитах і розрахункам, яку можна погасити, мобілізувавши всі оборотні кошти. Нормальним значенням показника вважається більше 2,5 (але не менше одиниці). Як видно даний коефіцієнт на початок звітного періоду не досягає рівня, що рекомендується. Тенденція зміни його не може не викликати визначену тривогу, оскільки його рівень наближається до його граничного рівня, що може істотно дестабілізувати фінансове положення підприємства в майбутньому.

2. Коефіцієнт ліквідності (проміжний коефіцієнт покриття) Кл визначається співвідношенням:

Даний коефіцієнт характеризує частина зобов'язань, що може бути погашена за рахунок швидколіквідних активів і мобільної дебіторської заборгованості. Нормальне значення коефіцієнта 0,7 - 0,8. Отже, фактичне значення даного коефіцієнта не перевищує припустимий його рівень, що свідчить про те, що підприємство може вчасно розрахуватися по своїх боргах за рахунок легко реалізованих активів.

Похожие работы

... і алюмінієвих ковпачків для закупорювання пляшок в процесі виробництва. РОЗДІЛ 3 ШЛЯХИ ВДОСКОНАЛЕННЯ БІЗНЕС-ПРОЦЕСІВ ПЛАНУВАННЯ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ТА ПРОХОДЖЕННЯ МИТНОГО КОНТРОЛЮ ПРИ ЕКСПОРТІ ПРОДУКЦІЇ ЗАТ “УКРАЇНСЬКА ГОРІЛЧАНА КОМПАНІЯ NEMIROFF” 3.1 Впровадження системи “єдине вікно” в технології митного оформлення та контролю ЗАТ “Українська горілчана компанія NEMIROFF” на ...

... ією, що вимагає проведення подальших поглиблених досліджень з метою пошуку шляхів оптимального їх вирішення. Мета статті. Метою статті є оцінка та аналіз фіскальної значимості оподаткування експортно-імпортних операцій із сільськогосподарською продукцією, окреслення перспектив його розвитку в умовах членства України в СОТ та розробка моделі впливу експортно-імпортних операцій на фінансову базу ...

... ії використовується тільки курс гривні на Українській міжбанківській валютній біржі. Валютна ефективність експорту та імпорту. Економічною характеристикою будь-якої експортної чи імпортної операції є показник валютної ефективності (валютний коефіцієнт, купівельна сила валюти, товарний курс). Показник валютної ефективності експорту та імпорту визначається згідно з так званими експортним та і ...

... , кооперативними та іншими страховими компаніями, а також іншими суб’єктами ЗЕД, до статутного предмету діяльності яких входять страхові операції (страхування). Страхування зовнішньоекономічних операцій в Україні здійснюється щодо ризиків, які існують у світовій практиці. А страхування експортних кредитів, позичок, окремих контрактів на поставку машин і обладнання, інвестицій як на території Укра ...

0 комментариев