Проблеми регулювання зовнішньоторговельних операцій у

Організація експортно-імпортних зв'язків з Росією

Огляд економічної ситуації на російському і міжнародному ринках парфюмерно-косметичної продукції

Ріст конкуренції на ринку парфюмерно-косметичної сировини, упакування і промислового устаткування

АНАЛІЗ ЕФЕКТИВНОСТІ ДІЯЛЬНОСТІ ОАО «АРОМАЛАК»

Недостатній попит;

Фінансовий аналіз діяльності підприємства «Аромалак»

Коефіцієнт абсолютної ліквідності Кал

Співвідношення ліквідних і неліквідних коштів

ШЛЯХИ УДОСКОНАЛЕННЯ ОРГАНІЗАЦІЇ ЕКСПОРТНО-ІМПОРТНИХ ОПЕРАЦІЙ НА ПІДПРИЄМСТВІ

Навигация

Співвідношення ліквідних і неліквідних коштів

Аналіз експортно-імпортних операцій виробника

108168

знаков

18

таблиц

10

изображений

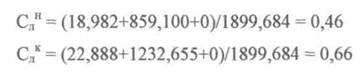

4. Співвідношення ліквідних і неліквідних коштів.

![]()

Нормальним вважається зразкова рівність сум ліквідних і неліквідних коштів, тобто співвідношення повинне бути дорівнює приблизно 1. У нашому випадку ця умова не виконується, тобто неліквідні кошти перевищують ліквідні активи. Ця ситуація склалася через велику заборгованість по поточним зобов'язаннях по розрахунках, збільшення додаткового вкладеного капіталу.

5. Співвідношення власних і позикових коштів.

Цей показник характеризує, скільки гривень позикових коштів залучалося на кожний карбованець власних коштів.

Показник знаходиться в припустимих межах, тобто залежність від позикового капіталу невелика.

7. Коефіцієнт ліквідності власних коштів (Км), що визначає ступінь мобільності (гнучкості) використання власних коштів підприємства.

|

|

Нормативний рівень цього показника - 0,5. Аналіз ліквідності власних коштів свідчить про їхню високу ліквідність і мобільність.

7. Співвідношення дебіторської і кредиторської заборгованості.

Як видно під кінець року цей показник на підприємстві збільшився на 0,05. Ці дані свідчать про те, що підприємство значну частину своїх потреб в оборотних коштах покриває за рахунок кредиторської заборгованості, у тому числі за рахунок поточних зобов'язань по розрахунках з бюджетом і позабюджетними платежами. Оскільки ж підприємство не має іншої простроченої кредиторської заборгованості, те таку політику фінансування оборотних коштів не можна схвалити.

Таблиця 2.10

Показники ліквідності

| Найменування показників | На початок періоду | На кінець періоду |

| 1. Коефіцієнт загальної ліквідності | 0,66 | 0,71 |

| 2. Коефіцієнт ліквідності (проміжний коефіцієнт покриття) | 0,66 | 0,71 |

| 3. Коефіцієнт абсолютної ліквідності | 0,014 | 0,013 |

| 4. Співвідношення ліквідних і неліквідних коштів | 0,46 | 0,66 |

| 5. Співвідношення власних і позикових коштів | 0,46 | 0,16 |

| 6. Коефіцієнт ліквідності власних коштів | 0,61 | 0,57 |

| 7. Співвідношення дебіторської і кредиторської заборгованості | 0,65 | 0,70 |

Для заглибленого аналізу визначимо коефіцієнт касової ліквідності:

Ккл = 1 гр. активу балансу / (1 гр. + 2 гр. + 3 гр.) активи балансу. (2.14)

Кклн = 18,982 /(18,982+859,100+0+736,786)=18,982/1614,686=0,012

Ккл = 22,888 / (22,888+1232,655+801,557)- 22,888/2057,1=0,011

Коефіцієнт касової ліквідності повинний бути більше 0,2, тобто гроші повинні складати приблизно 20% від загальної суми оборотних коштів. Аналіз показує, що підприємство випробує утруднення зі швидко ліквідними коштами. Однак показник занижений, що свідчить про те, що каса займає маленьку частку в активах підприємства, що підтверджує дані попереднього аналізу про нестачу вільних грошових коштів для покриття зобов'язань. Визначимо коефіцієнт дебіторської заборгованості:

Кдз = 2 гр. активи балансу / (1 гр. + 2гр. + 3 гр.) активу балансу (2.15)

Кдзн - 859,100 / (1614,686) = 0,53

![]()

Коефіцієнт дебіторської заборгованості повинний бути менше 0,2. Даний коефіцієнт дебіторської заборгованості перевищує нормативне значення, що свідчить про значний розмір дебіторської заборгованості на підприємстві. Викликає тривогу також збільшення цього показника порівняно с минулим роком.

Іншим, не менш важливим показником, чим ліквідність, що характеризує фінансове положення підприємства, є платоспроможність, що визначає рівень покриття підприємством позикових коштів, тобто його здатність виконувати свої зовнішні (короткострокові і довгострокові) зобов'язання, використовуючи свої активи.

Цей показник вимірює фінансовий ризик, тобто імовірність банкрутства.

Для виміру рівня платоспроможності використовуються: коефіцієнт автономії Ка, обумовлений співвідношенням

Нормальне значення коефіцієнта більше 1,5, тобто рівень платоспроможності є задовільним.

Результати фінансового аналізу свідчить про неспроможність колективу підприємства на даному етапі забезпечити фінансову стійкість підприємства. Негативним є те, що підприємство значну частину своїх потреб в оборотних коштах покриває за рахунок кредиторської заборгованості, у тому числі за рахунок поточних зобов'язань по розрахунках з бюджетом і позабюджетними платежами. Цей факт пояснюється нестачею вільних грошових коштів на підприємстві, що як видно з економічного аналізу викликано незадовільним результатом діяльності з виробництва та реалізації продукції та надання послуг за минулий рік. Ці факти являють собою резерви для підвищення фінансової стійкості підприємства.

Похожие работы

... і алюмінієвих ковпачків для закупорювання пляшок в процесі виробництва. РОЗДІЛ 3 ШЛЯХИ ВДОСКОНАЛЕННЯ БІЗНЕС-ПРОЦЕСІВ ПЛАНУВАННЯ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ТА ПРОХОДЖЕННЯ МИТНОГО КОНТРОЛЮ ПРИ ЕКСПОРТІ ПРОДУКЦІЇ ЗАТ “УКРАЇНСЬКА ГОРІЛЧАНА КОМПАНІЯ NEMIROFF” 3.1 Впровадження системи “єдине вікно” в технології митного оформлення та контролю ЗАТ “Українська горілчана компанія NEMIROFF” на ...

... ією, що вимагає проведення подальших поглиблених досліджень з метою пошуку шляхів оптимального їх вирішення. Мета статті. Метою статті є оцінка та аналіз фіскальної значимості оподаткування експортно-імпортних операцій із сільськогосподарською продукцією, окреслення перспектив його розвитку в умовах членства України в СОТ та розробка моделі впливу експортно-імпортних операцій на фінансову базу ...

... ії використовується тільки курс гривні на Українській міжбанківській валютній біржі. Валютна ефективність експорту та імпорту. Економічною характеристикою будь-якої експортної чи імпортної операції є показник валютної ефективності (валютний коефіцієнт, купівельна сила валюти, товарний курс). Показник валютної ефективності експорту та імпорту визначається згідно з так званими експортним та і ...

... , кооперативними та іншими страховими компаніями, а також іншими суб’єктами ЗЕД, до статутного предмету діяльності яких входять страхові операції (страхування). Страхування зовнішньоекономічних операцій в Україні здійснюється щодо ризиків, які існують у світовій практиці. А страхування експортних кредитів, позичок, окремих контрактів на поставку машин і обладнання, інвестицій як на території Укра ...

0 комментариев