Проблеми регулювання зовнішньоторговельних операцій у

Організація експортно-імпортних зв'язків з Росією

Огляд економічної ситуації на російському і міжнародному ринках парфюмерно-косметичної продукції

Ріст конкуренції на ринку парфюмерно-косметичної сировини, упакування і промислового устаткування

АНАЛІЗ ЕФЕКТИВНОСТІ ДІЯЛЬНОСТІ ОАО «АРОМАЛАК»

Недостатній попит;

Фінансовий аналіз діяльності підприємства «Аромалак»

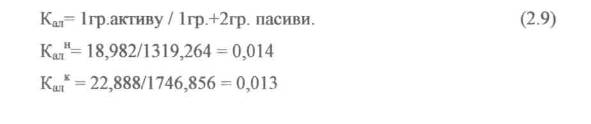

Коефіцієнт абсолютної ліквідності Кал

Співвідношення ліквідних і неліквідних коштів

ШЛЯХИ УДОСКОНАЛЕННЯ ОРГАНІЗАЦІЇ ЕКСПОРТНО-ІМПОРТНИХ ОПЕРАЦІЙ НА ПІДПРИЄМСТВІ

Навигация

Коефіцієнт абсолютної ліквідності Кал

Аналіз експортно-імпортних операцій виробника

108168

знаков

18

таблиц

10

изображений

3. Коефіцієнт абсолютної ліквідності Кал

Таблиця 2.8.

Розподіл статей балансу

| Статті активу балансу | Сума. тис. крб. | |

| На початок періоду | На кінець періоду | |

| І група - активи швидкої реалізації | 18,982 | 22,888 |

| Грошові кошти та їх еквіваленти | 18,982 | 22,888 |

| II група - активи середньої реалізації | 859,100 | 1232,655 |

| Дебіторська заборгованість | 859,100 | 1232,655 |

| III група - активи повільної реалізації | - | - |

| Витрати майбутніх періодів | - | - |

| IV група - активи важкої реалізації | 736,786 | 801,557 |

| Необоротні активи | 736,786 | 801,557 |

| Статті пасиву баланса | Сума , тис. крб. | |

| На початок періоду | На кінець періоду | |

| І група - пасиви короткострокові | - | - |

| Короткострокові кредити банків | - | - |

| - | - | |

| II группа - пасиви середньої терміновості | 1319,264 | 1746,856 |

| Поточні зобов'язання за розрахунками | 1319,264 | 1746,856 |

| III група - пасиви довгострокові | - | - |

| Довгострокові зобов'язання | - | - |

| IV група - постійні пасиви | 1899,684 | 1899,684 |

| Статутний капітал | 20,189 | 20,189 |

| Додатковий вкладений капітал | 1879,495 | 1879,495 |

| Нерозподілений прибуток | - | - |

| Доходи майбутніх періодів | - | - |

Таблиця 2.9

Зведена таблиця аналітичного балансу

| № груп- пи | Покриття (актив) | Сума зобов'язань (пасив) | Відхилення | |||||

| На початок періоду | На кінець періоду | На початок періоду | На кінець періоду | Надлишок | Нестача | |||

| На початок періоду | На кінець періоду | На початок періоду | На кінець періоду | |||||

| 1 | 2 | 3 | 4 | 5 | 6 (2-4) | 7 (3-5) | 8 (4-2) | 9 (5-3) |

| І група | 18,982 | 22,888 | 0 | 0 | 18,982 | 22,888 | - | - |

| II група | 859,100 | 1232,655 | 1319,264 | 1746,856 | - | - | 460,16 | 514,20 |

| III група | 0 | 0 | 0 | 0 | _ | _ | _ | _ |

| IV група | 736,786 | 801,557 | 1899,684 | 1899,684 | - | - | 1162,9 | 1098,1 |

Даний коефіцієнт показує, яка частина зобов'язань може бути погашена негайно коштами, що маються в касі, розрахунковому рахунку й ін., тобто за рахунок швидко ліквідних активів.

Нормативне значення коефіцієнта 0,2-0,25. Це свідчить про не високу фактичну абсолютну ліквідність балансу підприємства. Підприємство відчуває досить велику нестачу вільних грошових коштів для погашення поточних зобов'язань

Похожие работы

... і алюмінієвих ковпачків для закупорювання пляшок в процесі виробництва. РОЗДІЛ 3 ШЛЯХИ ВДОСКОНАЛЕННЯ БІЗНЕС-ПРОЦЕСІВ ПЛАНУВАННЯ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ТА ПРОХОДЖЕННЯ МИТНОГО КОНТРОЛЮ ПРИ ЕКСПОРТІ ПРОДУКЦІЇ ЗАТ “УКРАЇНСЬКА ГОРІЛЧАНА КОМПАНІЯ NEMIROFF” 3.1 Впровадження системи “єдине вікно” в технології митного оформлення та контролю ЗАТ “Українська горілчана компанія NEMIROFF” на ...

... ією, що вимагає проведення подальших поглиблених досліджень з метою пошуку шляхів оптимального їх вирішення. Мета статті. Метою статті є оцінка та аналіз фіскальної значимості оподаткування експортно-імпортних операцій із сільськогосподарською продукцією, окреслення перспектив його розвитку в умовах членства України в СОТ та розробка моделі впливу експортно-імпортних операцій на фінансову базу ...

... ії використовується тільки курс гривні на Українській міжбанківській валютній біржі. Валютна ефективність експорту та імпорту. Економічною характеристикою будь-якої експортної чи імпортної операції є показник валютної ефективності (валютний коефіцієнт, купівельна сила валюти, товарний курс). Показник валютної ефективності експорту та імпорту визначається згідно з так званими експортним та і ...

... , кооперативними та іншими страховими компаніями, а також іншими суб’єктами ЗЕД, до статутного предмету діяльності яких входять страхові операції (страхування). Страхування зовнішньоекономічних операцій в Україні здійснюється щодо ризиків, які існують у світовій практиці. А страхування експортних кредитів, позичок, окремих контрактів на поставку машин і обладнання, інвестицій як на території Укра ...

0 комментариев