Теоретические основы диагностики банкротства в антикризисном управлении

Основные этапы диагностики банкротства предприятия

Механизмы финансовой стабилизации

Диагностика кризиса ЗАО типография «Логотип»

Анализ платежеспособности и финансовой устойчивости ЗАО «Логотип»

Диагностика вероятности банкротства ЗАО «Логотип»

Причины кризисного состояния ЗАО «Логотип»

Удовлетворение существующего спроса на печатную продукцию

Мероприятия по улучшению финансового состояния ЗАО «Логотип»

Первый этап

Навигация

Механизмы финансовой стабилизации

Антикризисное управление ЗАО "Логотип"

113414

знаков

12

таблиц

3

изображения

1.3 Механизмы финансовой стабилизации

Основная роль в системе антикризисного управления отводится широкому использованию механизмов финансовой стабилизации. Это связано с тем, что успешное применение этих механизмов позволяет не только снять финансовый стресс угрозы банкротства, но и в значительной мере избавить предприятие от зависимости использования заемного капитала, ускорить темпы его экономического развития. Финансовая стабилизация в условиях кризисной ситуации последовательно осуществляется по таким основным этапам:

1. Устранение неплатежеспособности. В какой бы степени не оценивался масштаб кризисного состояния предприятия (легкий или тяжелый кризис), наиболее неотложной задачей в системе мер финансовой стабилизации является обеспечение восстановления способности платежей по своим текущим обязательствам с тем, чтобы предупредить возникновение процедуры банкротства.

2. Восстановление финансовой устойчивости. Хотя неплатежеспособность предприятия может быть устранена в течение относительно короткого периода времени за счет осуществления ряда аварийных финансовых мероприятий, причины, генерирующие неплатежеспособность могут оставаться неизменными, если не будет восстановлена до безопасного уровня финансовая устойчивость предприятия. Это позволит устранить угрозу банкротства не только в коротком, но и в относительно продолжительном периоде.

3. Изменение финансовой стратегии с целью ускорения экономического роста. Полная финансовая стабилизация достигается только тогда, когда предприятие обеспечивает стабильное снижение стоимости используемого капитала и постоянный рост своей рыночной стоимости. Эта задача требует ускорения темпов экономического развития на основе внесения определенных корректив в финансовую стратегию предприятия. Скорректированная с учетом неблагоприятных факторов финансовая стратегия предприятия должна обеспечивать высокие темпы его производственного развития при одновременном снижении угрозы его банкротства в предстоящем периоде.

Каждому этапу финансовой стабилизации предприятия соответствуют определенные её механизмы, которые в практике финансового менеджмента принято подразделять на оперативный, тактический и стратегический.

В практике финансового менеджмента вышеперечисленные механизмы финансовой стабилизации подразделяются иногда на «защитные» и «наступательные». Оперативный механизм финансовой стабилизации, основанный на принципе «отсечение лишнего», представляет собой защитную реакцию предприятия на неблагоприятное финансовое развитие и лишен каких-либо наступательных управленческих решений. Тактический механизм финансовой стабилизации, используя отдельные защитные мероприятия, в целом представляет собой наступательную тактику, направленную на перелом неблагоприятных тенденций финансового развития. Стратегический механизм финансовой стабилизации представляет собой исключительно наступательную стратегию финансового развития, подчиненную цели ускорения всего экономического роста предприятия. Рассмотрим более подробно содержание каждого из механизмов, используемых на отдельных этапах финансовой стабилизации предприятия.

Оперативный механизм финансовой стабилизации представляет собой систему мер, направленную, с одной стороны, на уменьшение текущих внешних и внутренних финансовых обязательств предприятия, а с другой стороны, на увеличение денежных активов, обеспечивающих эти обязательства. Принцип «отсечения лишнего», лежащий в основе этого механизма, определяет необходимость сокращения размеров как текущих, так и отдельных ликвидных активов (с целью их срочного перевода в денежную форму).

Уменьшение текущих внешних и внутренних финансовых обязательств предприятия достигается за счет следующих основных мероприятий:а)сокращение суммы постоянных издержек (включая сокращение управленческого персонала, расходов на текущий ремонт и т.п.);

б)сокращения уровня переменных издержек (включая сокращение производственного персонала основных и вспомогательных подразделений; снижение объема производства не пользующейся спросом продукции, с соответствующим сокращением необходимого объема финансовых ресурсов и т.п.);

в)продления сроков кредиторской задолженности по товарным операциям (получаемому коммерческому кредиту);

г) пролонгации краткосрочных банковских кредитов;

д) отсрочки выплаты начисленных дивидендов, процентов на паи.

Увеличение суммы денежных активов в текущем периоде достигается за счет следующих основных мероприятий:

а) ликвидации портфеля краткосрочных финансовых вложений;

б) реализации отдельных высоколиквидных денежных и фондовых инструментов портфеля долгосрочных финансовых вложений;

в) рефинансирования дебиторской задолженности, особенно по товарным операциям за счет сокращения сроков предоставляемого коммерческого и потребительского кредита;

д) нормализации размера текущих запасов товарно-материальных ценностей.

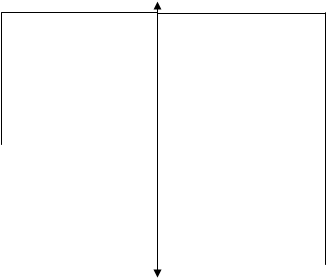

Цель этого этапа финансовой стабилизации считается достигнутой, если устранена текущая неплатежеспособность, т.е. значение коэффициента абсолютной платежеспособности превысило единицу. Это означает, что угроза банкротства в текущем периоде ликвидирована. Тактический механизм финансовой стабилизации представляет собой систему мер, основанную на использовании моделей финансового равновесия в долгосрочном периоде. Финансовое равновесие предприятия обеспечивается при условии, что объем положительного денежного потока по всем видам хозяйственной деятельности (производственной, инвестиционной, финансовой) в определенном периоде равен планируемому объему отрицательного денежного потока. С учетом возможных объемов генерирования и расходования финансовых ресурсов модель финансового равновесия может быть выражена графически (Рис.4). Приведенная на рисунке принципиальная модель финансового равновесия была впервые предложена для практического использования французскими исследователями Ж. Франшоном и И. Романэ. Из приведенной модели видно, что линия финансового равновесия предприятия проходит через поля А1, А5 и А9. Эти поля называются «полями финансового равновесия», так как в них объем потребления дополнительных финансовых средств (инвестируемых в прирост внеоборотных активов и рабочего капитала) практически соответствует объему генерируемых собственных финансовых ресурсов. В условиях кризисного развития восстановление финансовой устойчивости возможно лишь при нахождении предприятия в полях А2, А3 и А6 (при этом наиболее высокие темпы такого восстановления будут в поле А3). Во всех этих полях объем генерирования собственных финансовых ресурсов превышает объем дополнительного их потребления, что позволяет предприятию снизить удельный вес используемого заемного капитала. Эта модель антикризисного управления базируется на неравенстве Дпп>Дпо.

| Уровень потребления дополнительных финансовых ресурсов в процессе развития | Уровень генерирования собственных финансовых ресурсов (положительного денежного потока) | ||

| Низкий | Средний | Высокий | |

| Низкий | А1 | А2 | А3 |

| Зона повышения финансовой устойчивости | |||

| Средний | А4 | А5 | А6 |

| Высокий | А7 | А8 | А9 |

| Зона снижения финансовой устойчивости | |||

Рис. 4. Варианты моделей финансового равновесия предприятия в долгосрочном периоде

Что касается полей А4, А7 и А8, то продолжительное нахождение в них будет способствовать дальнейшему углублению кризисного состояния предприятия (особенно в поле А7), так как в этом случае его экономическое развитие будет сопровождаться дальнейшим возрастанием удельного веса заемного капитала, а соответственно и снижением финансовой устойчивости.

Стратегический механизм финансовой стабилизации представляет собой систему мер, основанную на использовании моделей финансовой поддержки ускоренного экономического роста предприятия. Эта система мер определяет необходимость пересмотра отдельных направлений финансовой стратегии предприятия. Модель ускоренного экономического роста базируется на увеличении темпов прироста объема реализации продукции в предстоящем периоде. Соответственно модель финансовой поддержки ускоренного экономического роста требует обеспечения соответствующих пропорций финансового развития. Налоговая политика – составная часть финансовой стратегии предприятия, заключающаяся в выборе наиболее эффективного варианта уплаты налоговых платежей при альтернативных вариантах его хозяйственной деятельности.

Целью дивидендной политики является оптимизация пропорций между текущими выплатами дивидендов и обеспечением роста рыночной стоимости акций в предстоящем периоде за счет капитализации прибыли.

С учетом задаваемого темпа экономического роста вносятся соответствующие коррективы в финансовую стратегию и целевые финансовые показатели предприятия по вышерассмотренным ее направлениям.

Цель этого этапа финансовой стабилизации считается достигнутой, если в результате ускорения темпов экономического развития предприятия обеспечивается соответствующий рост его рыночной стоимости.

Рассмотренные методы антикризисного управления свидетельствуют о широком диапазоне возможностей финансовой стабилизации предприятия за счет использования ее внутренних механизмов.

Таким образом, банкротство является кризисным состоянием и его преодоление требует специальных методов финансового управления. Рыночная экономика выработала обширную систему финансовых методов диагностики банкротства и выработала методику принятия управленческих решений в условиях угрозы банкротства. Эта методика предназначена не только для ситуаций, когда кризис очевиден и необходимо принимать неотложные меры по стабилизации, а для всех предприятий, работающих в рыночных условиях, поскольку ее специфика позволяет выявить на ранней стадии и устранить негативные факторы развития предприятия.

Основой методики являются три положения:

· диагностика банкротства;

· выявление факторов, влияющих на кризисное развитие;

· выработка антикризисных механизмов управления финансами.

Похожие работы

... элементов корпорации, а так как было невозможно за столь короткий период изучить культуру всех дочерних предприятий АФК «Система», то данный метод было решено не использовать. Общая оценка КК после проведения диагностики: «удовлетворительная». Некоторые пояснения. Оценка корпоративной культуры как «хорошая» может быть дана только тогда, когда она способствует формированию у персонала ощущения ...

... применимо наилучшим образом, можно только при такой организационной структуре, когда существует единый центр принятия решений.[45] 3.2 Планирование PR-деятельности ООО «Стройпромтрейд» Так как в компании «Аксиома» появился отдел по связям с общественностью, целесообразным будет сформировать план работы данного подразделения. Оптимальный срок, по мнению автора, составляет 1 год. Деятельность ...

... и хранения лекарственных средств, организация входного контроля качества лекарственных средств и медикаментов, применяемых при изготовлении лекарств). 5. Разработка мероприятий по укреплению позиций КОГУП «Аптека №68» на региональном розничном фармацевтическом рынке Основной целью для исследуемого предприятия должно стать укрепление позиций на региональном розничном фармацевтическом рынке. В ...

... в том или ином регионе мира в конкретный период времени. Такие изменения происходят, за частую, с одной стороны, в виде процессов слияния (поглощения) компаний, приводящих к образованию, как правило, диверсифицированных корпораций, с другой, и их разукрупнения. Данные изменения существенным образом затрагивают интересы государств, в которых они зарегистрированы и осуществляют свою деятельность. ...

0 комментариев