Типология (разновидности) кризисов

Управляемые и неуправляемые процессы антикризисного управления

Признаки и особенности антикризисного управления

Роль государства в антикризисном управлении

Постановление Правительства РФ от 4 апреля 2000 г. № 301 «Положение о Федеральной службе России по финансовому оздоровлению и банкротству (ФСФО)»

Срок отложения рассмотрения дела о банкротстве в зале арбитражного суда — не более 2 месяцев (пункт 2 статьи 47 Закона № 6-ФЗ);

Наступление иных правовых последствий финансового оздоровления в соответствии с Законом № 127-ФЗ

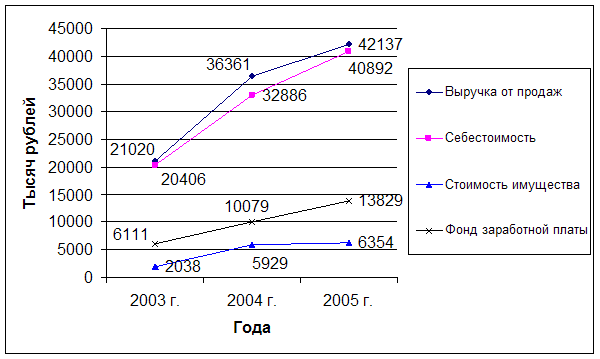

Кризисное финансовое состояние, при котором предприятие находится на грани банкротства

Навигация

Роль государства в антикризисном управлении

Антикризисное управление предприятием

122194

знака

0

таблиц

5

изображений

2. Роль государства в антикризисном управлении

Свои управленческие функции государство осуществляет в нескольких сферах. Управление предприятиями федерального подчинения как имущественными комплексами осуществляет министерство государственного имущества России. Оперативное руководство производством находится в компетенции отраслевых министерств и ведомств.

На предприятиях с государственной долей акций в уставном капитале эта доля не подлежит продаже, и они также подлежат воздействию со стороны государства. Это воздействие осуществляется путем включения в органы управления этих предприятий представителей государства.

Практика показывает, что институт представителей государства на всегда является эффективным, поскольку такой представитель должен быть хорошим менеджером, владеть методами исследования систем управления и обладать социальной ответственностью.

С деятельностью государства также тесно связаны земельные отношения. В этой сфере действует более сотни законодательных актов, которые зачастую носят противоречивый характер и не способствуют эффективному развитию сельскохозяйственных предприятий.

В 1993 году для реализации государственной политики по предупреждению банкротства и финансовому оздоровлению не платежеспособных предприятий при государственном комитете по управлению имуществом было создано федеральное управление по делам о несостоятельности.

В 2000 году это управление было преобразовано в федеральную службу России по финансовому оздоровлению и банкротству (ФСФО).

ФСФО является федеральным органом исполнительной власти осуществляющим регулирующие, контрольные, разрешительные и организационные функции предусмотренные законодательством.

В круг основных задач ФСФО входят:

1) разработка и реализация мероприятий по финансовому оздоровлению и реструктуризации не платежеспособных предприятий;

2) проведение государственной политики по предупреждению банкротства и создания условий для его реализации;

3) проведение финансового анализа, организация и контроль за соблюдением ими платежно-расчетной дисциплины.

ФСФО так же принимает участие в формировании и реализации федеральных и межгосударственных программ, направленных на финансовое оздоровление и реструктуризацию.

ФСФО ведет учет платежеспособных крупных социально и экономически значимых предприятий, формирует их перечни и проводит анализ финансового состояния, на основе которого разрабатывает и предоставляет в правительство РФ мероприятия по их финансовому оздоровлению.

К критериям крупных социально-экономических организаций относят:

1. вхождение организации в число ста крупнейших компаний России по стоимости акций (капитализации);

2. организации, имеющие фактическую численность работников свыше 10000 человек для холдинговых компаний с учетом численности работников дочерних фирм;

3. организации признаваемые градообразующими в соответствии с федеральным законом о несостоятельности (банкротстве) имеющих численность работников не менее 25% работающего населения или более 5000 человек.

Анализ финансового состояния указанных выше организаций проводится территориальными органами ФСФО России на основании данных бухгалтерской отчетности.

Оценка финансово-экономического состояния проводится с точки зрения двух аспектов:

1) с позиции функционирования организации как хозяйствующего субъекта;

2) с позиции его ликвидации (возможного банкротства, возможности возбуждения процедуры о банкротстве).

Такой анализ позволяет своевременно выявить угрозу банкротства и осуществить систему мероприятий по финансовому оздоровлению.

Для обеспечения единого методологического подхода при анализе финансово-хозяйственной деятельности организации ФСФО разработало и утвердило следующие нормативные документы:

1. методические указания по проведению анализа финансового состояния организации от 23.01.01 №16;

2. методические положения по оценке финансового состояния и установлению не удовлетворительной структуры баланса 1994г. №31-Р;

3. типовую форму плана финансового оздоровления, порядок его согласования и методические рекомендации по разработке планов финансового оздоровления 1994г. №98-Т.

Эти методические материалы содержат методику расчета показателей включенных в систему критериев для определения не удовлетворительной структуры баланса.

Кроме того, ФСФО принимает активное участие в делах о банкротстве. Для финансирования этой деятельности создан специализированный фонд ФСФО, средства которого аккумулируются на счетах центрального банка и формируются за счет:

1) средств поступающих по договорам заключенным ФСФО с арбитражными управляющими;

2) поступлений от продажи имущества предприятия должника;

3) поступлений привлекаемых для реструктуризации и финансового оздоровления не платежеспособных организаций.

Средства фонда направляются на следующие расходы:

1. на выплату компенсаций по созданию дополнительных гарантий деятельности арбитражных управляющих;

2. расходы, связанные с обеспечением организационных, экономических и иных условий реализации процедуры банкротства;

3. расходы, связанные с реструктуризацией и финансовым оздоровлением не платежеспособных предприятий.

3. Виды государственного регулирования кризисных ситуаций

Различают: финансовое регулирование, регулирование в сфере производства, перераспределение дохода (регулирование в социальной сфере).

Финансовое регулирование представляет собой управление совокупностью денежных средств находящихся в распоряжении государства, а также источниками доходов, статьями расходов и порядком их формирования и использования.

Финансовые ресурсы аккумулируются бюджетной системой, которая осуществляет их перераспределение в соответствии с принятыми категориями и условиями. Бюджетная политика государства определяется рядом специфических особенностей, в том числе экономическим и финансовым кризисом.

Цели и задачи этой политики отражают особенности переживаемого периода:

1. использование бюджетной политики как средства для реализации целей и задач преобразований в сфере экономики;

2. обеспечение в условиях кризиса управляемости экономики и экономических процессов;

3. размещение или смягчение острых социальных противоречий возникших в результате экономических преобразований.

Кризисная ситуация в государстве может быть вызвана факторами:

1. просчеты в выборе системы и механизмов экономических преобразований;

2. отсутствие четкой целевой ориентации;

3. игнорирование мирового опыта регулирования экономики.

Основной формой финансового кризиса в государстве выступает дефицит финансового капитала, который выражается в дефиците пассивов банковских институтов относительно спроса на денежные средства.

Предполагается несколько способов выхода из данного кризиса:

1) восстановление утраченных сбережений. Этот способ не ведет к увеличению финансового капитала и способствует росту государственного долга;

2) стимулирование привлечения новых вложений граждан. Также не грозит инфляция, но растягивает на продолжительный период процесс увеличения финансового капитала;

3) привлечение прямого и портфельного иностранного капитала. Этот метод ставит в зависимость финансирование экономики страны от конъюнктуры мировых рынков;

4) учет и переучет векселей.

Выйти из финансового кризиса можно только на основе преодоления ситуации нарастающего сопротивления большинства населения, на проводимые в стране экономические преобразования.

Преодоление финансового кризиса требует следующих мероприятий:

1. разделения функций бюджетной системы в части формирования доходов и обеспечения финансирование;

2. постановка бюджетного финансирования расходов субъектов РФ по всем статьям в рамки жесткой зависимости от установленных законом сроков и объемов финансирования;

3. сбалансировать распределение налогового бремени между отраслями;

4. преодолеть сложившееся за годы реформ недоверие граждан к государству.

Регулирование в сфере производства. Преодоление кризисного состояния требует создания материальной основы для повышения уровня жизни населения страны.

Основным фактором повышения уровня жизни выступает производительность и НТП, который находится под влиянием образования, культуры, политики. Производительность связана, прежде всего, с инвестициями в человеческий капитал.

Задачи государственного регулирования в сфере производства:

1) оптимизация структуры народного хозяйства;

2) внедрение достижений НТП в производство;

3) преодоление сырьевой направленности экспорта.

Также государственное регулирование в сфере производства предполагает проведение активной промышленной политики оценку которой составляют принципы:

1. обеспечение учета интересов всех участников ее осуществления;

2. социально-экономическая направленность;

3. сочетание мер государственного регулирования для рыночных механизмов;

4. создание благоприятных условий для снижения негативных последствий в ходе структурных преобразований;

5. система договорных отношений и конкурсная основа для участников процесса преобразования в промышленности;

6. обоснованная централизация ресурсов в целях обеспечения развития производства;

7. широкое использование аренды, лизинга и инвестиционных конкурсов продажи государственной собственности;

8. развитие и содержание всеобщей мотивации спроса на рынках труда капитала, товаров и услуг и т.д.

Регулирование в социальной сфере. Социально-экономический кризис сопровождается не эффективным размещением труда, капитала, резким падением объемов производства в государственном секторе экономики.

Но также необходимо отметить, что из этого сектора в государственный бюджет поступает основная часть доходов, очень медленно сокращаются расходы. Соответственно расходы на социальные цели государство снижает тогда, когда потребность в социальной защите резко возрастает. В таких случаях стратегия социальной политики государства должна предусматривать регулирование рыночных сил, которое помогает решать проблемы связанные с процессом перераспределения доходов. Главным здесь является борьба с абсолютной бедностью населения, которая составляет основу для поддержания уровня жизни и включает в себя социальное страхование и выравнивание доходов.

Цель социального страхования – предохранить человека от внезапного сильного снижения уровня жизни.

Цель выравнивания доходов – обеспечить каждому человеку возможность перераспределять собственный доход.

Таким образом в условиях кризиса возрастает необходимость в сочетании рыночных механизмов с государственным регулированием социально-экономических процессов на всех уровнях от федерального до муниципального.

ТЕМА 4.

Процедуры банкротства предприятий и порядок их реализации

· Законодательная база регулирования и критерии (признаки) банкротства.

· Особенности законодательства «О банкротстве (несостоятельности)» от 2002 года

· Диагностика банкротства как часть политики антикризисного финансового управления.

· Алгоритм процедур банкротства.

· Финансовое оздоровление и внешнее управление как комплекс мероприятий по восстановлению платежеспособности и поддержке эффективной хозяйственной деятельности.

· Ликвидационные процедуры по отношению к должнику, признанному банкротом.

Законодательная база регулирования и критерии (признаки) банкротства

Одной из задач финансового анализа является предотвращение угрозы банкротства. Самостоятельность предприятий, определенная Гражданским кодексом Российской Федерации, и возрастающая ответственность их перед кредиторами, акционерами, работниками, государством требует уделять внимание при финансовом анализе прогнозированию возможного банкротства предприятий.

Банкротство является следствием разбалансированности экономического механизма воспроизводства капитала предприятия, результатом его неэффективной ценовой, инвестиционной и финансовой политики. Массовое банкротство предприятий может вызвать серьезные негативные социальные последствия, поэтому в странах с рыночной экономикой выработан определенный механизм упреждения и защиты предприятий от полного краха. Основные элементы этого механизма:

- правовое регулирование банкротства;

- организационное, экономическое и нормативно-методическое обеспечение принятия решений о несостоятельности (банкротстве) предприятий;

- меры государственной финансовой поддержки неплатежеспособным предприятиям в целях сохранения перспективных товаропроизводителей;

- финансирование реорганизационных и ликвидационных мероприятий;

- экономическая защита интересов всех участников процедуры банкротства;

- ведение реестра неплатежеспособных предприятий, гласность и доступность информации о банкротах для широкой общественности.

Несостоятельность (банкротство) является категорией рыночного хозяйствования.

В настоящий момент нормативно-правовой базой банкротства предприятий Российской Федерации служат следующие документы:

1. Гражданский кодекс Российской Федерации (введен в действие с 1 января 1995 г.).

2. Арбитражный процессуальный кодекс РФ (принят Государственной Думой 5 апреля 1995 г.).

3. Уголовный кодекс Российской Федерации от 9 июля 1999г. №158.

4. Федеральный закон «О несостоятельности (банкротстве)» от 26 октября 2002 г. № 127-ФЗ.

5. Постановление Правительства РФ от 20 мая 1994 г. № 498 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий».

6. Методические положения по оценке финансового состояния предприятия и установлению неудовлетворительной структуры баланса, утвержденные распоряжением Федерального управления России по делам о несостоятельности (банкротстве) от 12 августа 1994 г. № 31-р.

7. Методические рекомендации по выявлению неплатежеспособных предприятий, нуждающихся в первоочередной государственной финансовой поддержке, а также по определению неплатежеспособных предприятий, подлежащих выводу из числа действующих в связи с неэффективностью, утвержденные Федеральным управлением по делам о несостоятельности (банкротству) от 24 октября 1994 г. № 70-р.

8. О мерах по защите прав акционеров и обеспечению интересов государства как собственника и акционера. Указ Президента РФ от 18 августа 1996 года № 1210.

9. Постановление Правительства РФ от 1 июня 1998 г. № 537 «О Федеральной службе России по делам о несостоятельности и финансовому оздоровлению».

10. Положение об осуществлении сотрудниками ФСФО России надзора за деятельностью арбитражных управляющих, утвержденное распоряжением ФСФО России от 27 августа 1999 г. № 23-р.

11. Методические рекомендации по проведению экспертизы о наличии (отсутствии) признаков фиктивного или преднамеренного банкротства, утвержденные распоряжением Федеральной службы России по делам о несостоятельности и финансовому оздоровлению от 8 октября 1999 г. № 33-р.

Похожие работы

... предприятие влияют внешние факторы ( на которые предприятие не в силах повлиять) и внутренние факторы , которые фирма в силах устранять, и регулировать. 1.2 Сущность антикризисного управления на предприятии Антикризисное управление - это система управленческих мер по диагностике, предупреждению, нейтрализации и преодолению кризисных явлений и их причин на всех уровнях экономики. Принимая во ...

... из кризисного состояния. В борьбе с угрозой банкротства предприятие должно рассчитывать исключительно на внутренние финансовые возможности. Вышеперечисленные принципы являются основой организации антикризисного управления предприятием [9]. Теперь коснемся вопроса, какую роль играет финансовый менеджмент в антикризисном управлении. Практически все вышеперечисленные авторы сходятся во мнении, ...

... , представить подробную картину эффективности его деятельности, проследить тенденции и дальнейшие перспективы. Все это поможет принять наиболее эффективное решение по преодолению кризисной ситуации на предприятии. 2 АНАЛИЗ АНТИКРИЗИСНОГО УПРАВЛЕНИЯ ПРЕДПРИЯТИЯ ЗАО «АРНО» 2.1 Организационно-правовая характеристика предприятия ЗАО «АРНО» Закрытое акционерное общество «АРНО» Бежицкого района ...

... в сфере налогового планирования позволяет сформулировать основные правила работы, главным из которых является следующее: уменьшение налоговых платежей в процессе антикризисного управления предприятием - не самоцель, а способ улучшения его финансового состояния и повышения инвестиционной привлекательности. Данное правило определяет любые действия в области налогового планирования. Наряду с этим ...

0 комментариев