Типология (разновидности) кризисов

Управляемые и неуправляемые процессы антикризисного управления

Признаки и особенности антикризисного управления

Роль государства в антикризисном управлении

Постановление Правительства РФ от 4 апреля 2000 г. № 301 «Положение о Федеральной службе России по финансовому оздоровлению и банкротству (ФСФО)»

Срок отложения рассмотрения дела о банкротстве в зале арбитражного суда — не более 2 месяцев (пункт 2 статьи 47 Закона № 6-ФЗ);

Наступление иных правовых последствий финансового оздоровления в соответствии с Законом № 127-ФЗ

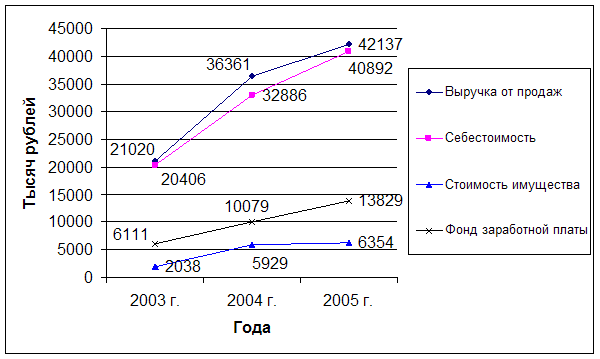

Кризисное финансовое состояние, при котором предприятие находится на грани банкротства

Навигация

Срок отложения рассмотрения дела о банкротстве в зале арбитражного суда — не более 2 месяцев (пункт 2 статьи 47 Закона № 6-ФЗ);

Антикризисное управление предприятием

122194

знака

0

таблиц

5

изображений

1. срок отложения рассмотрения дела о банкротстве в зале арбитражного суда — не более 2 месяцев (пункт 2 статьи 47 Закона № 6-ФЗ);

2. иные сроки, предусмотренные действующим законодательством.

На основании положений Закона № 127-ФЗ увеличены следующие сроки:

1) срок рассмотрения дела о банкротстве — с 3 месяцев (пункт 1 статьи 47Закона № 6-ФЗ) до 7 месяцев (статья 51 Закона № 127-ФЗ) с даты поступления заявления о признании должника банкротом в арбитражный суд;

2) срок рассмотрения заявлений и жалоб арбитражных управляющих — с2 недель (пункт 1 статьи 55 Закона № 6-ФЗ) до 1 месяца (пункт 1 статьи 60Закона № 127-ФЗ) с даты получения этих заявлений и жалоб арбитражным судом;

3) срок представления возражений должником по не признаваемым требованиям кредиторов — с 1 недели с момента получения соответствующих требований (пункт 2 статьи 63 Закона № 6-ФЗ) до 15 дней со дня истечения срока для предъявления требований кредиторов (пункт 2 статьи 71 Закона № 127-ФЗ);

4) максимальный срок введения внешнего управления — с 12 месяцев (пункт 4 статьи 68 Закона № 6-ФЗ) до 18 месяцев (пункт 2 статьи 93 Закона № 127-ФЗ);

5) иные сроки, предусмотренные действующим законодательством.

Как видим, увеличены сроки для выполнения процессуальных действий, что является положительным моментом в правовом регулировании процесса банкротства, так как не позволяет быстро обанкротить предприятие, которое еще может восстановить свою платежеспособность.

В соответствии с Законом № 127-ФЗ уменьшены следующие сроки:

1. срок представления плана внешнего управления в арбитражный суд — с6 месяцев (пункт 6 статья 83 Закона № 6-ФЗ) до 4 месяцев (пункт 5 статьи 107Закона № 127-ФЗ) с даты введения внешнего управления;

2. иные сроки, предусмотренные действующим законодательством.

Таким образом, изменения старых и введение новых сроков в процессе банкротства направлены на общее увеличение сроков, что на практике может предостеречь от быстрого банкротства предприятия и организации, которые еще могут восстановить свою платежеспособность, а также усложнить преднамеренное и фиктивное банкротства.

Реестр требований кредиторовПо Закону № 127-ФЗ теперь реестр требований кредиторов может вести не только арбитражный управляющий, но и независимый реестродержатель. Согласно пункту 1 статьи 16 Закона № 127-ФЗ реестр требований кредиторов в качестве реестродержателя ведется профессиональными участниками рынка ценных бумаг, осуществляющими деятельность по ведению реестра владельцев ценных бумаг. Эта норма позволяет исключить возможные злоупотребления со стороны арбитражных управляющих и обеспечить качество и беспрерывность ведения реестра, ведь реестродержатели — это организации, специализирующиеся на ведении реестров ценных бумаг и прочих реестров, то есть профессионалы.

На основании пункта 2 статьи 16 Закона № 127-ФЗ решение о привлечении реестродержателя к ведению реестра требований кредиторов и выборе реестродержателя принимается собранием кредиторов.

Кроме того, теперь содержание и порядок ведения реестра требований кредиторов утверждается Правительством РФ. Однако, в соответствии с пунктом 7 статьи 16 Закона № 127-ФЗ в реестре требований кредиторов обязательно указываются сведения о:

каждом кредиторе;

размере его требований к должнику;

очередности удовлетворения каждого требования кредитора;

основания возникновения требований кредиторов.

При заявлении требований кредитор обязан указать сведения о себе, в том числе: фамилию, имя, отчество, паспортные данные (для физического лица), наименование, место нахождения (для юридического лица), а также банковские реквизиты при их наличии.

Арбитражные управляющиеЗакон № 127-ФЗ ужесточил требования к арбитражным управляющим.

Согласно пунктам 1, 6 статьи 20 Закона № 127-ФЗ теперь к арбитражным управляющим дополнительно предъявляются следующие требования:

· наличие высшего образования;

· наличие стажа руководящей работы не менее чем 2 года в совокупности; О успешная сдача теоретического экзамена по программе подготовки арбитражных управляющих; GJ> прохождение стажировки сроком не менее 6 месяцев в качестве помощника

· арбитражного управляющего;

· членство в одной из саморегулируемых организаций арбитражных управляющих;

· в отношении него не введена процедура банкротства;

· возместил все убытки, причиненные должнику, кредиторам, третьим лицам при исполнении обязанностей арбитражного управляющего;

· имеет заключенные в соответствии с требованиями Закона № 127-ФЗ договора страхования ответственности на случай причинения убытков лицам, участвующим в деле о банкротстве.

Договор страхования ответственности признается формой финансового обеспечения ответственности арбитражного управляющего и должен быть заключен на срок не менее чем 1 год с его обязательным последующим возобновлением на тот же срок. При этом минимальная страховая сумма по договору страхования не может быть менее чем 3 миллиона рублей в год.

Кроме того, согласно пункту 8 статьи 20 Закона № 127-ФЗ арбитражный управляющий в течение 10 дней с даты его утверждения арбитражным судом по делу о банкротстве должен дополнительно застраховать свою ответственность, на случай причинения убытков лицам, участвующим в деле о банкротстве, в размере, зависящем от балансовой стоимости активов должника по состоянию на последнюю отчетную дату, предшествующую дате введения соответствующей процедуры банкротства.

Помимо этого для арбитражных управляющих появились новые меры ответственности и ограничения за нарушение норм Закона № 127-ФЗ. Так, на арбитражных управляющих могут быть возложены следующие меры ответственности и ограничения:

· неисполнение или ненадлежащее исполнение арбитражным управляющим правил профессиональной деятельности арбитражного управляющего, утвержденных саморегулируемой организацией, членом которой он является — исключение арбитражного управляющего из данной саморегулируемой организации и отстранение арбитражным судом от исполнения своих обязанностей на основании заявления саморегулируемой организации (пункт 2 статьи 25Закона № 127-ФЗ);

· арбитражный управляющий, причинивший в результате неисполнения или ненадлежащего исполнения требований Закона № 127-ФЗ убытки должнику, кредиторам, иным лицам, не может быть утвержден арбитражным управляющим до полного возмещения таких убытков;

· иные меры ответственности и ограничения, предусмотренные действующим законодательством.

Саморегулируемые организации арбитражных управляющих

Закон № 127-ФЗ ввел в процесс банкротства саморегулируемые организации арбитражных управляющих.

Самореругируемая организация арбитражных управляющих — это некоммерческая организация, членами которой являются арбитражные управляющие, удовлетворяющая на основании пункта 2 статьи 21 Закона № 127-ФЗ следующим требованиям:

1) наличие не менее 100 членов, соответствующих требованиям к арбитражным управляющим (статья 20 Закона № 127-ФЗ),

2) участие членов не менее чем в 100 процедурах банкротства, в том числе не завершенных на дату включения в единый государственный реестр саморегулируемых организаций арбитражных управляющих, за исключением процедур банкротства по отношению к отсутствующим должникам,

3) наличие компенсационного фонда или имущества у общества взаимного страхования, которые формируются исключительно в денежной форме за счет взносов членов в размере не менее чем 50 000 рублей на каждого члена.

Саморегулируемые организации арбитражных управляющих создаются для осуществления контроля за деятельностью арбитражных управляющих и повышения их квалификации. Основными функциями саморегулируемых организаций арбитражных управляющих в соответствии с пунктом 3 статьи 21 Закона № 127-ФЗ являются:

обеспечение соблюдения своими членами законодательства Российской Федерации, правил профессиональной деятельности арбитражного управляющего;

защита прав и законных интересов своих членов;

обеспечение информационной открытости деятельности своих членов, процедур банкротства;

содействие повышению уровня профессиональной подготовки своих членов;

иные функции, предусмотренные действующим законодательством.

Финансовое оздоровлениеОсобое внимание в Законе № 127-ФЗ уделено новой процедуре банкротства — финансовому оздоровлению. Процедура финансовое оздоровление регулируется главой V Закона № 127-ФЗ «Финансовое оздоровление». Согласно статье 2 Закона № 127-ФЗ финансовое оздоровление — процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности и погашения задолженности в соответствии с графиком погашения задолженности.

Ходатайствовать о введении финансового оздоровления перед первым собранием кредиторов, а в случаях, установленных Законом № 127-ФЗ, непосредственно перед арбитражным судом могут:

· должник на основании решения своих учредителей (участников), органа, уполномоченного собственником имущества должника — унитарного предприятия;

· учредители (участники) должника;

· орган, уполномоченный собственником имущества должника — унитарного предприятия;

· третье лицо или третьи лица.

При обращении к собранию кредиторов с ходатайством о введении финансового оздоровления вышеуказанные лица обязаны представить ходатайство и прилагаемые к нему документы временному управляющему и в арбитражный суд не позднее, чем за 15 дней до даты проведения собрания кредиторов. При этом временный управляющий обязан ознакомить кредиторов с этими документами.

Согласно пункту 1 статьи 79 Закона № 127-ФЗ исполнение должником обязательств в соответствии с графиком погашения задолженности может быть обеспечено:

· залогом (ипотекой);

· банковской гарантией;

· государственной или муниципальной гарантией;

· поручительством;

· иными способами, не противоречащими действующему законодательству.

Отметим, что в качестве предмета обеспечения исполнения должником обязательств в соответствии с графиком погашения задолженности не могут выступать имущество и имущественные права, принадлежащие должнику на праве собственности или праве хозяйственного ведения.

Правовое регулирование обеспечения исполнения должником обязательств осуществляется на основании соглашения об обеспечении обязательств должника в соответствии с графиком погашения задолженности, заключенным между лицом или лицами, предоставившими обеспечение и временным управляющим (административным управляющим) в письменной форме в течение 15 дней с даты введения финансового оздоровления. Это соглашение предоставляется в арбитражный суд не позднее чем через 20 дней с даты его заключения. По такому соглашению лицо или лица, предоставившие обеспечение исполнения должником обязательств в соответствии с графиком погашения задолженности, несут ответственность за неисполнение должником указанных обязательств только в пределах стоимости имущества и имущественных прав, представленных в качестве обеспечения исполнения должником указанных обязательств.

В соответствии с пунктами 1, 6 статьи 80 Закона № 127-ФЗ финансовое оздоровление вводится определением арбитражного суда на основании решения собрания кредиторов на срок не более 2-х лет, В определении о введении финансового оздоровления должен указываться срок финансового оздоровления, а также содержаться утвержденный судом график погашения задолженности, а в случае предоставления обеспечения исполнения обязательств должника в соответствии с графиком погашения задолженности определение о введении финансового оздоровления должно содержать сведения о лицах, предоставивших обеспечение, размере и способах такого обеспечения. При этом судом должнику назначается административный управляющий — арбитражный управляющий, утвержденный арбитражным судом для проведения финансового оздоровления.

На основании статьи 81 Закона № 127-ФЗ суть финансового оздоровления заключается в следующем:

1. требования кредиторов по денежным обязательствам и об уплате обязательных платежей, срок исполнения которых наступил на дату введения финансового оздоровления, могут быть предъявлены к должнику только с соблюдением порядка предъявления требований к должнику, установленного Законом№ 127-ФЗ;

2. отменяются ранее принятые меры по обеспечению требований кредиторов;

3. аресты на имущество должника и иные ограничения должника в части распоряжения принадлежащим ему имуществом могут быть наложены исключительно в рамках процесса о банкротстве;

4. приостанавливается исполнение исполнительных документов по имущественным взысканиям, за исключением исполнения исполнительных документов, выданных на основании вступивших в законную силу до даты введения финансового оздоровления решений о взыскании задолженности по заработной плате, выплате вознаграждений по авторским договорам, об истребовании имущества из чужого незаконного владения, о возмещении вреда, причиненного жизни или здоровью, и возмещении морального вреда;

5. запрещается удовлетворение требований учредителя (участника) должника о выделе доли (пая) в имуществе должника в связи с выходом из состава его учредителей (участников), выкуп должником размещенных акций или выплата действительной стоимости доли (пая);

6. запрещается выплата дивидендов и иных платежей по эмиссионным ценным бумагам;

7. не допускается прекращение денежных обязательств должника путем зачета встречного однородного требования, если при этом нарушается очередность удовлетворения требований кредиторов;

8. не начисляются неустойки (штрафы, пени), подлежащие уплате проценты и иные финансовые санкции за неисполнение или ненадлежащее исполнение денежных обязательств и обязательных платежей, возникших до даты введения финансового оздоровления;

Похожие работы

... предприятие влияют внешние факторы ( на которые предприятие не в силах повлиять) и внутренние факторы , которые фирма в силах устранять, и регулировать. 1.2 Сущность антикризисного управления на предприятии Антикризисное управление - это система управленческих мер по диагностике, предупреждению, нейтрализации и преодолению кризисных явлений и их причин на всех уровнях экономики. Принимая во ...

... из кризисного состояния. В борьбе с угрозой банкротства предприятие должно рассчитывать исключительно на внутренние финансовые возможности. Вышеперечисленные принципы являются основой организации антикризисного управления предприятием [9]. Теперь коснемся вопроса, какую роль играет финансовый менеджмент в антикризисном управлении. Практически все вышеперечисленные авторы сходятся во мнении, ...

... , представить подробную картину эффективности его деятельности, проследить тенденции и дальнейшие перспективы. Все это поможет принять наиболее эффективное решение по преодолению кризисной ситуации на предприятии. 2 АНАЛИЗ АНТИКРИЗИСНОГО УПРАВЛЕНИЯ ПРЕДПРИЯТИЯ ЗАО «АРНО» 2.1 Организационно-правовая характеристика предприятия ЗАО «АРНО» Закрытое акционерное общество «АРНО» Бежицкого района ...

... в сфере налогового планирования позволяет сформулировать основные правила работы, главным из которых является следующее: уменьшение налоговых платежей в процессе антикризисного управления предприятием - не самоцель, а способ улучшения его финансового состояния и повышения инвестиционной привлекательности. Данное правило определяет любые действия в области налогового планирования. Наряду с этим ...

0 комментариев