Типология (разновидности) кризисов

Управляемые и неуправляемые процессы антикризисного управления

Признаки и особенности антикризисного управления

Роль государства в антикризисном управлении

Постановление Правительства РФ от 4 апреля 2000 г. № 301 «Положение о Федеральной службе России по финансовому оздоровлению и банкротству (ФСФО)»

Срок отложения рассмотрения дела о банкротстве в зале арбитражного суда — не более 2 месяцев (пункт 2 статьи 47 Закона № 6-ФЗ);

Наступление иных правовых последствий финансового оздоровления в соответствии с Законом № 127-ФЗ

Кризисное финансовое состояние, при котором предприятие находится на грани банкротства

Навигация

Кризисное финансовое состояние, при котором предприятие находится на грани банкротства

Антикризисное управление предприятием

122194

знака

0

таблиц

5

изображений

4. кризисное финансовое состояние, при котором предприятие находится на грани банкротства.

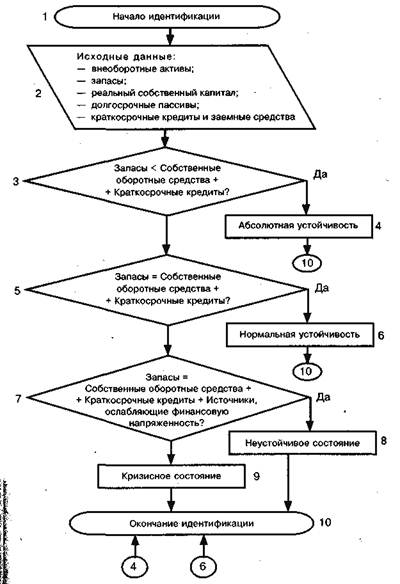

Алгоритм идентификации типа финансовой устойчивости представлен на рис. 1.

В зависимости от масштабов кризисного состояния разрабатываются пути возможного выхода из него. При легком кризисе, как правило, проводят меры по нормализации текущей деятельности предприятия, при глубоком кризисе включают механизм полного использования внутренних резервов финансовой стабилизации, при катастрофическом положении прибегают к санации либо реорганизации или ликвидации предприятия.

Таким образом, основной целью политики антикризисного финансового управления является разработка и реализация мер, направленных на быстрое возобновление платежеспособности и восстановление достаточного уровня финансовой устойчивости предприятия, обеспечивающие его выход из кризисного финансового состояния.

Реализация политики антикризисного финансового управления предприятием при угрозе банкротства предусматривает:

1. Постоянный мониторинг финансового состояния предприятия с целью раннего обнаружения признаков его кризисного развития.

2. Определение масштабов кризисного состояния предприятия.

3. Исследование основных факторов, обусловливающих кризисное развитие предприятия.

4. Формирование системы целей выхода предприятия из кризисного состояния, адекватных его масштабам.

5. Выбор и использование действенных внутренних механизмов финансовой стабилизации предприятия, соответствующих масштабам его кризисного финансового состояния.

6. Выбор эффективных форм санации предприятия.

7. Контроль за проведением мероприятий по выводу предприятия из финансового кризиса.

В системе стабилизационных мер, направленных на вывод предприятия из кризисного финансового состояния, важная роль отводится его финансовому оздоровлению (санации). Наиболее широкий диапазон форм имеет досудебная санация, инициируемая самим предприятием.

Досудебная санация носит упреждающий характер, полностью согласуется с целями и интересами предприятия, подчинена задачам антикризисного управления и сочетается с осуществляемыми мерами внутренней финансовой стабилизации.

Опыт преодоления кризисных ситуаций многих предприятий как в индустриально развитых странах, так и в современной России позволяет выделить две наиболее распространенные тактики проведения санации предприятий:

1. Защитная (оборонительная) тактика направлена на сокращение объемов операционной и инвестиционной деятельности предприятия, привлечение внешней финансовой помощи для соответствующей реструктуризации предприятия с целью сокращения персонала, закрытия отдельных структурных подразделений, уменьшения объемов производства и т. п.

2. Наступательная тактика направлена на диверсификацию операционной и инвестиционной деятельности предприятия, привлечение внешней финансовой помощи для расширения ассортимента конкурентоспособной продукции, выхода на другие региональные рынки, быстрое завершение реальных инвестиционных проектов и т. п.

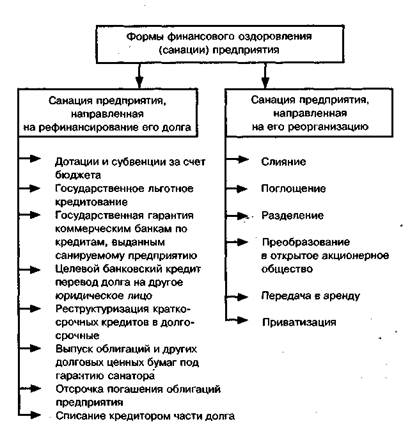

Помимо различий в тактике санации различают и сложившиеся на практике ее формы (рис. 2). Остановимся подробнее на формах санации, связанных с реорганизацией предприятия. Главная особенность реорганизационных процедур состоит в том, что они направлены на обеспечение нормального функционирования предприятия и восстановление его платежеспособности.

Слияние осуществляется путем объединения предприятия-должника с другим финансово устойчивым предприятием. В результате такого объединения предприятие-должник теряет свой самостоятельный юридический статус. Различают:

- горизонтальное слияние, при котором объединяются предприятия одной отрасли;

- вертикальное слияние, которое объединяет предприятия смежных отраслей (например, производителей и потребителей сырья);

- конгломератное слияние, в процессе которого объединяются предприятия, не связанные между собой ни отраслевыми, ни технологическими особенностями.

Поглощение происходит путем приобретения предприятия-должника предприятием-санатором, при этом санируемое предприятие может сохранить юридическое лицо в виде дочернего предприятия.

Рис. 2. Формы финансового оздоровления предприятия

Разделение может быть применено для предприятий, осуществляющих многоотраслевую хозяйственно-производственную деятельность. Предприятия, выделенные в процессе разделения, получают статус нового юридического лица, а имущественные права и обязанности переходят к каждому из них на основе разделительного баланса.

Преобразование в открытое акционерное общество осуществляется по инициативе группы учредителей и позволяет существенно расширить финансовые возможности предприятия, обеспечить пути его выхода из кризиса и дать новый импульс его экономическому развитию. Условием такой санации выступает необходимость обеспечения учредителями минимального размера уставного фонда, установленного законодательством.

Передача в аренду характерна в настоящее время для санирования государственных предприятий, при этом предприятие передается в аренду членам трудового коллектива. Условием осуществления такой формы санации является принятие на себя коллективом арендаторов долгов санируемого предприятия. Принципиально такая форма санации может быть использована и для предприятий негосударственных форм собственности.

В форме приватизации санируются государственные предприятия, условия и формы приватизации регулируются обширной системой законодательных актов.

При формах санации, направленных на реорганизацию предприятия, основными санаторами могут быть собственники предприятия, предприятия-кредиторы, сторонние хозяйствующие субъекты, трудовой коллектив санируемого предприятия.

Сравнение эффективности различных схем реорганизации предприятия на базе перечисленных нами форм санации позволяет определить целесообразность всего процесса санации, оценить различные альтернативные ее формы, выбрать наиболее оптимальный вариант ее осуществления. Цель санации считается, достигнутой, если удалось за счет внешней финансовой помощи или реорганизационных мероприятий нормализовать хозяйственную деятельность предприятия и избежать объявления предприятия-должника банкротом с последующей его ликвидацией.

В отличие от реорганизационных процедур применение ликвидационных процедур ведет к прекращению деятельности предприятия. Различают принудительную ликвидацию предприятия-должника по решению арбитражного суда и добровольную ликвидацию несостоятельного предприятия под контролем кредиторов. Цель ликвидационных процедур — удовлетворение обоснованных требований кредиторов к предприятию-должнику. Порядок проведения ликвидации (конкурсного производства) и очередность удовлетворения требований кредиторов определены в Федеральном законе «О несостоятельности (банкротстве)».

Алгоритм процедур банкротства

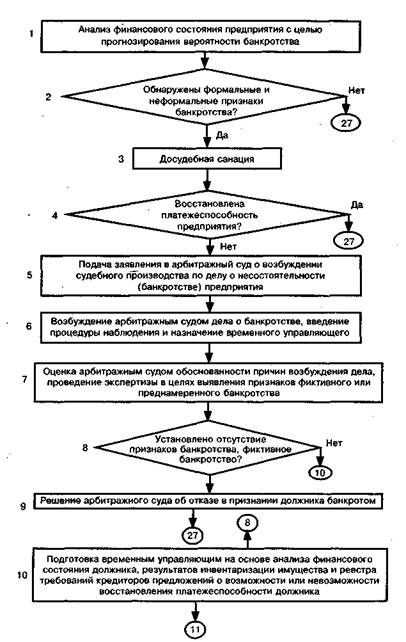

Федеральный закон «О несостоятельности (банкротстве)» №127-ФЗ устанавливает основания для признания должника банкротом или для объявления о своем банкротстве, регулирует порядок и условия мер по предупреждению и реализации процедур банкротства: наблюдение, финансовое оздоровление, внешнее управление, конкурсное производство, мировое соглашение. Алгоритм процедур банкротства в соответствии с Федеральным законом «О несостоятельности (банкротстве)» представлен на рис. 3.

Процедуры банкротства реализуются при неспособности должника удовлетворить в полном объеме требования кредиторов по денежным обязательствам и (или) исполнить обязательства по уплате обязательных платежей в бюджет и государственные внебюджетные фонды в течение 3 месяцев с момента наступления даты их исполнения.

Алгоритм процедур банкротства начинается с анализа финансового состояния предприятия, чтобы спрогнозировать вероятности банкротства (см. блок 1 рис. 3). В результате анализа выявляются формальные и неформальные признаки банкротства. Дело о банкротстве может быть возбуждено арбитражным судом при условии, что требования к должнику — юридическому лицу в совокупности составляют не менее 100 тыс. руб., к должнику-гражданину не менее 10 тыс. руб., а также наблюдается задержка исполнения денежных обязательств и уплаты обязательных платежей в течение 3 месяцев.

Правом на обращение в арбитражный суд с заявлением о признании должника банкротом обладают должник, конкурсный кредитор, уполномоченные органы.

Чтобы предупредить банкротство предприятия, учредители (участники) должника, собственник имущества должника — унитарного предприятия до момента подачи в арбитражный суд заявления о признании должника банкротом принимают меры по восстановлению платежеспособности предприятия, которые могут быть согласованы кредиторами или иными лицами с должником.

Рис. 3. Алгоритм реализации процедур банкротства (начало)

Как мера по предупреждению банкротства должнику может быть оказана финансовая помощь в размере, достаточном для погашения денежных обязательств и обязательных платежей и восстановления платежеспособности должника, т. е. проведена досудебная санация предприятия (см, блок 3 рис. 3). Предоставление финансовой помощи может сопровождаться принятием на себя должником или иными лицами обязательств в пользу лиц, предоставивших финансовую помощь.

Должник вправе подать в арбитражный суд заявление должника в случае предвидения банкротства при обстоятельствах, очевидно свидетельствующих о том, что он не в состоянии будет исполнить денежные обязательства и (или) уплату обязательных платежей в установленный срок (см. блок 5 рис. 3).

В заявлении должника должны быть указаны:

- наименование арбитражного суда, в который подается указанное заявление;

- сумма требований кредиторов по денежным обязательствам в размере, который не оспаривается должником;

- сумма задолженности по возмещению вреда, причиненного жизни и здоровью граждан, оплате труда работников должника и выплате им выходных пособий, сумма вознаграждения, причитающегося для выплаты вознаграждений по авторским договорам;

- размер задолженности по обязательным платежам;

- обоснование невозможности удовлетворить требования кредиторов в полном объеме или существенного осложнения хозяйственной деятельности при обращении взыскания на имущество должника;

- сведения о принятых к производству судами общей юрисдикции, арбитражными судами, третейскими судами исковых заявлениях к должнику, исполнительных документах, а также об иных документах, предъявленных для списания денежных средств со счетов должника в безакцептном порядке;

- сведения об имеющемся у должника имуществе, в том числе о денежных средствах, и о дебиторской задолженности;

- номера счетов должника в банках и иных кредитных организациях, адреса банков и иных кредитных организаций;

- наименование и адрес саморегулируемой организации, из числа членов которой арбитражный суд утверждает временного управляющего;

- размер вознаграждения арбитражного управляющего.

Конкурсные кредиторы вправе объединить свои требования к должнику и обратиться в суд с одним заявлением кредитора. Такое заявление подписывается конкурсными кредиторами, объединившими свои требования.

К заявлению уполномоченного органа по обязательным платежам должно быть приложено решение налогового органа или таможенного органа о взыскании задолженности за счет имущества должника, а также сведения о размере задолженности по обязательным платежам.

При возбуждении дела о банкротстве на основании заявления должника арбитражный суд вводит процедуру наблюдения и утверждает временного управляющего (см. блок 6 рис. 3). Решение о наблюдении выносится судьей арбитражного суда единолично. В случае если невозможно сразу назначить временного управляющего, вопрос о его утверждении может быть рассмотрен в течение 15 дней с момента вынесения определения о введении процедуры наблюдения.

При подготовке дела к судебному разбирательству арбитражный суд рассматривает заявление, жалобы и ходатайства лиц, участвующих в деле о банкротстве, устанавливает обоснованность требований кредиторов. Арбитражный суд может назначить экспертизу для выявления признаков фиктивного или преднамеренного банкротства (см. блок 7 рис. 3). В случае если выявлено отсутствие признаков банкротства или в ходе экспертизы установлено фиктивное банкротство, арбитражный суд выносит решение об отказе в признании должника банкротом (см. блок 9 рис. 3).

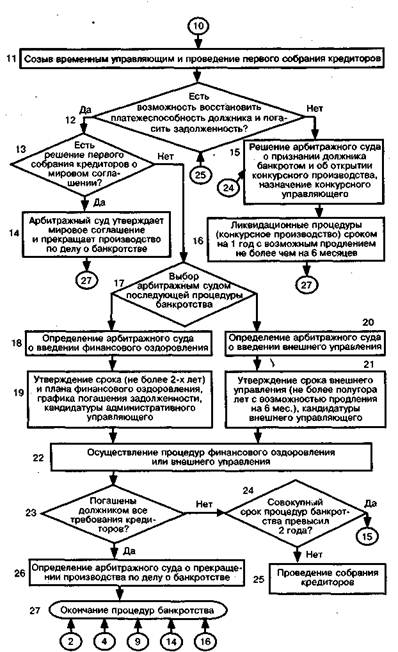

Временный управляющий анализирует финансовое состояние должника, проводит инвентаризацию его имущества, составляет реестр требований кредиторов, готовит предложения о возможности или невозможности восстановления платежеспособности должника (см. блок 10 рис. 3). Временный управляющий назначает дату первого собрания кредиторов, которое должно состояться не позднее чем за 10 дней до окончания процедуры наблюдения, и проводит его (см. блок 11 рис. 3). К компетенции первого собрания кредиторов относится:

1. принятие решения о процедуре финансового оздоровления или внешнего управления и об обращении в арбитражный суд с соответствующим ходатайством;

2. принятие решения об обращении в арбитражный суд с ходатайством о признании должника банкротом и об открытии конкурсного производства;

3. образование комитета кредиторов;

4. список требований к кандидатуре административного управляющего, внешнего управляющего, конкурсного управляющего;

5. назначение саморегулируемой организации, которая должна представить в арбитражный суд кандидатуру арбитражного управляющего;

6. выбор реестродержателя.

Арбитражный суд на основании решения первого собрания кредиторов выносит определение либо о введении финансового оздоровления (см. блок 18 рис. 3) или внешнего управления (см. блок 20 рис. 3), либо принимает решение о признании должника банкротом и об открытии конкурсного производства (см. блоки 15,16 рис. 3), либо утверждает мировое соглашение и прекращает производство по делу о банкротстве (см. блок 14 рис. 3).

Финансовое оздоровление и внешнее управление как комплекс мероприятий по восстановлению платежеспособности и поддержке эффективной хозяйственной деятельности

Арбитражный суд может вынести определение о введении финансового оздоровления, даже если первое собрание кредиторов приняло другое решение, при условии предоставления ходатайства учредителей (участников) должника, собственника имущества должника — унитарного предприятия, уполномоченного государственного органа, а также третьих лиц и предоставления банковской гарантии в качестве обеспечения исполнения обязательств должника в соответствии с графиком погашения задолженности. Сумма, на которую выдана банковская гарантия, должна превышать размер обязательств должника, включенных в реестр требований кредиторов, не менее чем на 20 процентов. График погашения задолженности должен предусматривать начало погашения задолженности не позднее чем через месяц после вынесения арбитражным судом определения о введении финансового оздоровления и погашение требований кредиторов пропорционально равными долями в течение одного года с даты начала удовлетворения требований кредиторов.

С даты введения финансового оздоровления, внешнего управления, признания арбитражным судом должника банкротом и открытия конкурсного производства или утверждения мирового соглашения наблюдение прекращается.

При введении процедуры финансового оздоровления по инициативе первого собрания кредиторов арбитражный суд утверждает срок финансового оздоровления (не более двух лет), график погашения задолженности, административного управляющего (см. блок 19 рис.3).

В ходе финансового оздоровления органы управления должника осуществляют свои полномочия с определенными ограничениями. Должник не вправе без согласия собрания кредиторов совершать сделки, связанные:

1. с приобретением, отчуждением или возможностью отчуждения прямо либо косвенно имущества должника, балансовая стоимость которого составляет более 5 процентов балансовой стоимости активов должника;

2. с выдачей займов (кредитов).

Должник не может самостоятельно принимать решения о своей реорганизации (слиянии, присоединении, разделении, выделении, преобразовании).

Не позднее чем за месяц до истечения установленного срока финансового оздоровления должник обязан предоставить административному управляющему отчет о результатах финансового оздоровления. К отчету прилагаются:

1) баланс должника на последнюю отчетную дату;

2) отчет о прибылях и убытках должника;

3) документы, подтверждающие погашение требований кредиторов.

В случае если требования кредиторов не удовлетворены, административный управляющий созывает собрание кредиторов, которое полномочно принять одно из решений об обращении:

1) с ходатайством в арбитражный суд о введении внешнего управления;

2) с ходатайством в арбитражный суд о признании должника банкротом и об открытии конкурсного производства.

Внешнее управление вводится арбитражным судом на срок не более 18 месяцев, который может быть продлен не более чем на 6 месяцев (см. блок 21 рис. 3). С даты введения внешнего управления прекращаются полномочия руководителя должника, управление делами должника возлагается на внешнего управляющего. Вводится мораторий на удовлетворение требований кредиторов по денежным обязательствам и по уплате обязательных платежей, сроки исполнения которых наступили до введения процедуры внешнего управления.

Не позднее чем через месяц после своего назначения внешний управляющий обязан разработать план внешнего управления и представить его собранию кредиторов для утверждения.

Планом внешнего управления могут быть предусмотрены следующие меры по восстановлению платежеспособности должника:

1. перепрофилирование производства;

2. закрытие нерентабельных производств

3. взыскание дебиторской задолженности

4. продажа части имущества должника;

5. уступка прав требования должника;

6. исполнение обязательств должника собственником имущества должника — унитарного предприятия учредителями (участниками) должника либо третьими лицами;

7. увеличение уставного капитала должника за счет взносов участников и третьих лиц;

8. размещение дополнительных, обыкновенных акций должника;

9. продажа предприятия должника;

10. замещение активов должника;

11. иные меры по восстановлению платежеспособности должника.

Внешний управляющий обязан представить на рассмотрение собрания кредиторов свой отчет по результатам внешнего управления при наличии оснований для досрочного прекращения внешнего управления — в случае накопления денежных средств, достаточных для удовлетворения всех требований кредиторов, включенных в реестр, а также по требованию лиц, имеющих право на созыв собрания кредиторов. Отчет внешнего управляющего должен содержать:

- баланс должника на последнюю отчетную дату;

- отчет о движении денежных средств;

- отчет о прибылях и убытках должника;

- сведения о наличии свободных денежных средств и иных средств должника, которые могут быть направлены на удовлетворение требований кредиторов по денежным обязательствам и на уплату обязательных платежей должника;

- расшифровку оставшейся дебиторской задолженности должника и сведения об оставшихся нереализованными правах требования должника;

- сведения об удовлетворенных требованиях кредиторов, включенных в реестр;

- иные сведения о возможности погашения оставшейся кредиторской задолженности должника.

В отчете внешнего управляющего должно содержаться одно

из предложений:

1. о прекращении внешнего управления в связи с восстановлением платежеспособности должника и переходе к расчетам с кредиторам;

2. о продлении установленного срока внешнего управления;

3. о прекращении производства по делу, в связи с удовлетворением всех требований кредиторов в соответствии с реестром;

4. о прекращении внешнего управления и об обращении в арбитражный суд с ходатайством о признании должника банкротом и об открытии конкурсного производства.

После рассмотрения отчета внешнего управляющего собрание кредиторов вправе принять одно из его предложений в качестве своего решения и обратиться в арбитражный суд с соответствующим ходатайством.

В случае если арбитражный суд принимает решение о признании должника банкротом и об открытии конкурсного производства, внешний управляющий обязан передать дела конкурсному управляющему не позднее чем через 3 дня с даты утверждения конкурсного управляющего.

В случае если внешнее управление завершается заключением мирового соглашения или погашением требований кредиторов, внешний управляющий продолжает исполнять свои обязанности в пределах компетенции руководителя должника до даты избрания (назначения) нового руководителя предприятия.

Ликвидационные процедуры по отношению к должнику, признанному банкротом

Принятие арбитражным судом решения о признании должника банкротом влечет за собой открытие конкурсного производства. Конкурсное производство вводится сроком на год и может продлеваться не более чем на 6 месяцев. Одновременно с открытием конкурсного производства арбитражный суд утверждает конкурсного управляющего.

Конкурсный управляющий обязан:

1. принять в ведение имущество должника, провести его инвентаризацию;

2. привлечь независимого оценщика для оценки имущества должника;

3. уведомить работников должника о предстоящем увольнении не позднее месяца с даты введения конкурсного производства

4. принимать меры по обеспечению сохранности имущества должника;

5. анализировать финансовое состояние должника;

6. предъявлять требования к третьим лицам, имеющим задолженность перед должником, требования о ее взыскании;

7. заявлять в установленном порядке возражения относительно требований кредиторов, предъявленных к должнику;

8. вести реестр требований кредиторов;

9. принимать меры, направленные на поиск, выявление и возврат имущества должника, находящегося у третьих лиц;

10. исполнять иные обязанности, установленные законом. Конкурсный управляющий вправе:

11. распоряжаться имуществом должника;

12. увольнять работников должника;

13. заявлять отказ от исполнения договоров и иных сделок;

14. передавать на хранение документы должника;

15. предъявлять иски о признании недействительными сделок;

16. осуществлять иные права, предусмотренные законом.

Конкурсный управляющий делает инвентаризацию и оценку имущества должника, для чего привлекает независимых оценщиков и иных специалистов с оплатой их услуг за счет имущества должника.

Все имущество должника, имеющееся на момент открытия конкурсного производства и выявленное в ходе конкурсного производства, составляет конкурсную массу. В целях правильного ведения учета имущества должника, которое составляет конкурсную массу, конкурсный управляющий может привлекать бухгалтеров, аудиторов и иных специалистов.

Конкурсный управляющий должен использовать только один счет должника в банке или иной кредитной организации (основной счет должника), а при его отсутствии обязан открыть такой счет. На основной счет должника зачисляются денежные средства должника, поступающие в ходе конкурсного производства, с него же осуществляются выплаты кредиторам. Отчет об использовании денежных средств должника конкурсный управляющий представляет в арбитражный суд, собранию кредиторов не чаще одного раза в месяц.

Вне очереди за счет конкурсной массы погашаются следующие текущие обязательства:

1. судебные расходы должника;

2. расходы, связанные с выплатой вознаграждения арбитражному управляющему, реестродержателю;

3. текущие коммунальные и эксплуатационные платежи, необходимые для функционирования должника;

4. требования кредиторов;

5. задолженность по заработной плате;

6. иные связанные с конкурсным производством расходы. Требования кредиторов удовлетворяются в следующей очередности:

7. в первую очередь производятся расчеты по требованиям граждан, перед которыми должник несет ответственность за причинение вреда жизни или здоровью, путем капитализации соответствующих повременных платежей, а также компенсация морального вреда;

8. во вторую очередь производятся расчеты выплат выходных пособий и оплаты труда лиц, работающих или работавших по трудовому договору, и выплаты вознаграждений по авторским договорам;

9. в третью очередь производятся расчеты с другими кредиторами.

В течение месяца с даты окончания проведения инвентаризации и оценки имущества должника конкурсный управляющий обязан представить собранию кредиторов на утверждение предложения о порядке, сроках и об условиях продажи имущества должника. Условия продажи имущества должны предусматривать получение денежных средств за проданное имущество не позднее чем через месяц с даты заключения договора купли-продажи или семь дней с момента возникновения права собственности у покупателя.

После утверждения порядка ликвидации имущества должника конкурсный управляющий приступает к его продаже на открытых торгах.

Требования кредиторов каждой очереди удовлетворяются после полного удовлетворения требований кредиторов предыдущей очереди. Если денежных средств должника для удовлетворения требований кредиторов одной очереди не хватает, деньги распределяются между кредиторами соответствующей очереди пропорционально суммам долга, включенного в реестр требований кредиторов.

Конкурсный управляющий представляет собранию кредиторов отчет о своей деятельности, информацию о финансовом состоянии должникам его имуществе на момент открытия конкурсного производства и в ходе его, а также иную информацию не реже одного раза в месяц.

В случае если в отношении должника не вводились финансовое оздоровление и внешнее управление, а в ходе конкурсного производства у конкурсного управляющего появились достаточные основания полагать, что платежеспособность должника может быть восстановлена, он обязан созвать собрание кредиторов для рассмотрения вопроса об обращении в арбитражный суд с ходатайством о прекращении конкурсного производства и переходе к внешнему управлению. Такое решение принимается большинством голосов от общего числа голосов кредиторов, требования которых включены в реестр и не погашены на день проведения собрания.

После завершения расчетов с кредиторами, а также при прекращении производства по делу о банкротстве конкурсный управляющий обязан представить в арбитражный суд отчет о результатах конкурсного производства. К отчету прилагаются:

- документы, подтверждающие продажу имущества;

- реестр требований кредиторов с указанием размера погашенных требований кредиторов;

- документы, подтверждающие погашение требований кредиторов.

После рассмотрения арбитражным судом отчета конкурсного управляющего суд выносит определение о завершении конкурсного производства, а в случае погашения требований кредиторов — о прекращении производства по делу о банкротстве. Определение арбитражного суда о завершении конкурсного производства является основанием для внесения в единый государственный реестр юридических лиц записи о ликвидации должника.

Похожие работы

... предприятие влияют внешние факторы ( на которые предприятие не в силах повлиять) и внутренние факторы , которые фирма в силах устранять, и регулировать. 1.2 Сущность антикризисного управления на предприятии Антикризисное управление - это система управленческих мер по диагностике, предупреждению, нейтрализации и преодолению кризисных явлений и их причин на всех уровнях экономики. Принимая во ...

... из кризисного состояния. В борьбе с угрозой банкротства предприятие должно рассчитывать исключительно на внутренние финансовые возможности. Вышеперечисленные принципы являются основой организации антикризисного управления предприятием [9]. Теперь коснемся вопроса, какую роль играет финансовый менеджмент в антикризисном управлении. Практически все вышеперечисленные авторы сходятся во мнении, ...

... , представить подробную картину эффективности его деятельности, проследить тенденции и дальнейшие перспективы. Все это поможет принять наиболее эффективное решение по преодолению кризисной ситуации на предприятии. 2 АНАЛИЗ АНТИКРИЗИСНОГО УПРАВЛЕНИЯ ПРЕДПРИЯТИЯ ЗАО «АРНО» 2.1 Организационно-правовая характеристика предприятия ЗАО «АРНО» Закрытое акционерное общество «АРНО» Бежицкого района ...

... в сфере налогового планирования позволяет сформулировать основные правила работы, главным из которых является следующее: уменьшение налоговых платежей в процессе антикризисного управления предприятием - не самоцель, а способ улучшения его финансового состояния и повышения инвестиционной привлекательности. Данное правило определяет любые действия в области налогового планирования. Наряду с этим ...

0 комментариев