Навигация

Бюджетное планирование на предприятии

15172

знака

1

таблица

1

изображение

Содержание

Введение

1 Бюджетное планирование на предприятии

1.1 Понятие и функции бюджетного планирования

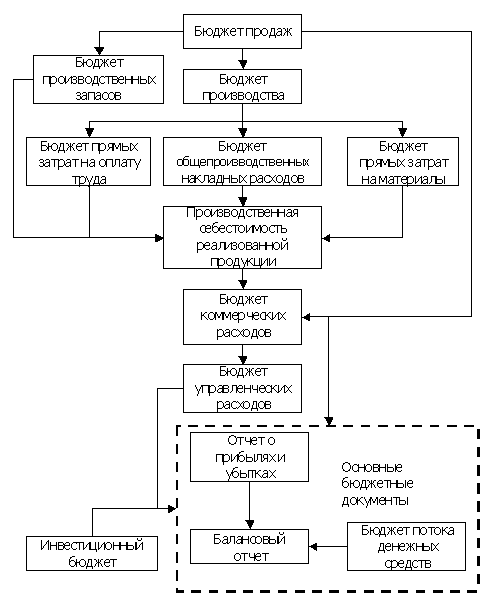

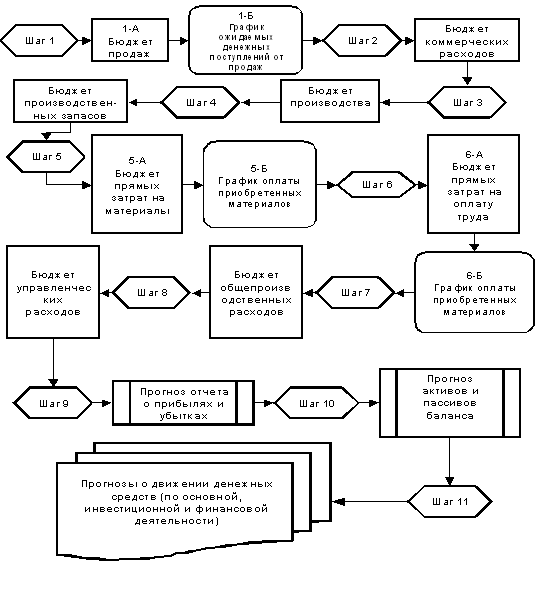

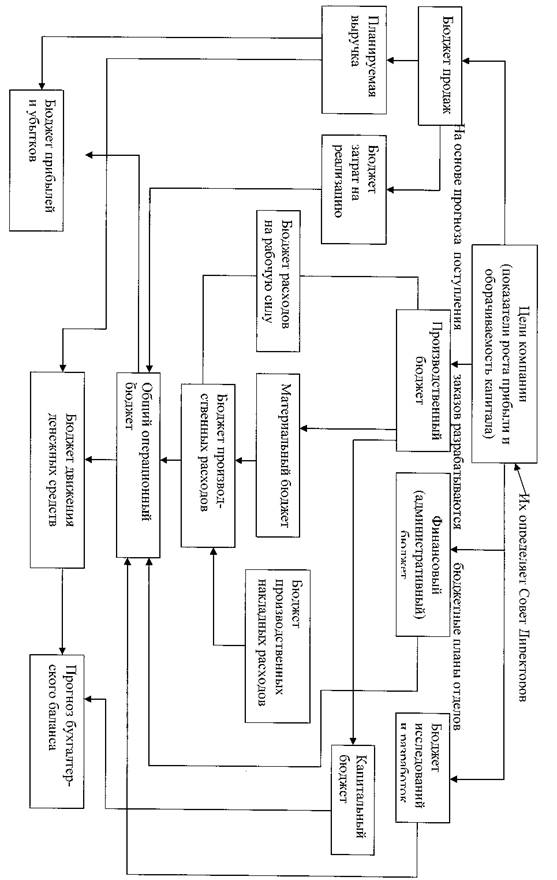

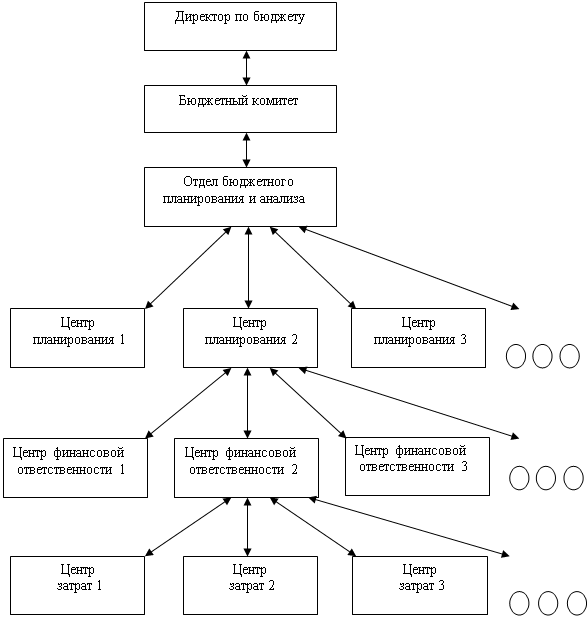

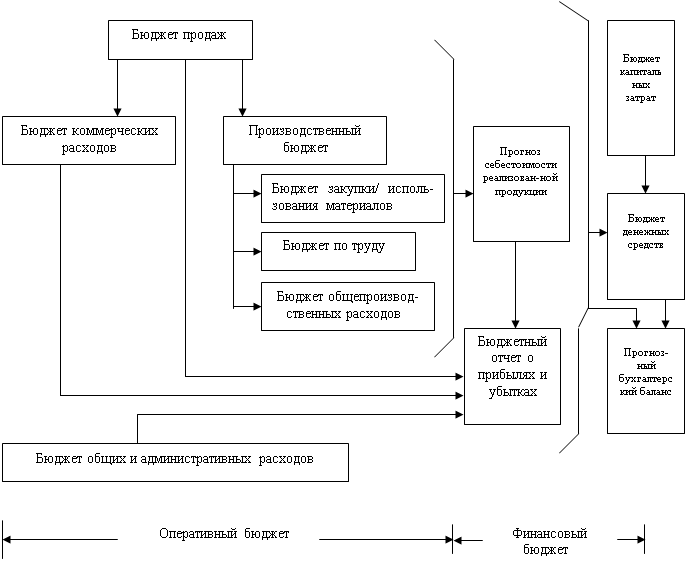

1.2 Процесс бюджетирования на предприятиях

2 Типичные проблемы бюджетирования

Заключение

Список использованной литературы

Введение

Актуальной задачей любого бизнеса на современном этапе является повышение его конкурентоспособности. Руководители предприятий все больше стали уделять внимание построению универсального инструмента управления, который позволил бы обеспечивать будущие конкурентные возможности предприятия и его позиции на рынке, а также краткосрочные тактические ходы для мгновенной реакции на изменение ситуации. Одним из методов решения данной проблемы становится бюджетное планирование или бюджетирование.

Бюджетирование - есть создание технологии планирования, учета и контроля денег и финансовых результатов.

Бюджетное планирование в настоящее время является центральным инструментом управления предприятием. Все структурные подразделения предприятие вовлечены в процесс планирования с последующим осуществлением контроля утвержденных планов. Бюджетное планирование на предстоящий финансовый год создает предпосылки для возможности ежемесячного контроля за финансовыми результатами предприятия и осуществления своевременного руководства для достижения целей.

Поэтому бюджетирование становится очень популярной технологией управления в России и доказательство тому – множество публикаций, создание и существование консалтинговых компаний, занимающихся постановкой бюджетирования на предприятиях, разработка специализированных программных продуктов.

Все вышесказанное обосновывает актуальность выбранной темы.

Цель работы: изучить и охарактеризовать бюджетное планирование на предприятии.

Работа состоит из введения, двух глав, заключения и списка литературы.

1 Бюджетное планирование на предприятии

1.1 Понятие и функции бюджетного планирования

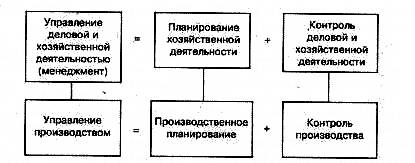

Понятие «бюджет» существует не только для национальной экономики, но и для отдельного предприятия. Здесь под бюджетом понимается план хозяйственной деятельности предприятия на текущий период.

Бюджетное планирование определяется как «краткосрочное», «оперативное» и «тактическое» планирование деятельностью предприятия или «бюджетирование». Результатом планирования является бюджет, в котором формализуются цели и планы предприятия на определенный период, как правило, год. Бюджет предприятия включает в себя планы всех структурных подразделений.

В общем виде бюджет представляет собой смету доходов и расходов всех хозяйственных подразделений и функциональных служб предприятия.

Отличительными особенностями бюджета как инструмента планирования на уровне предприятия являются:

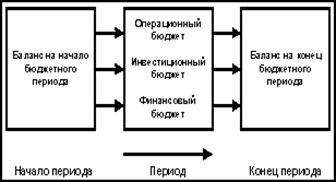

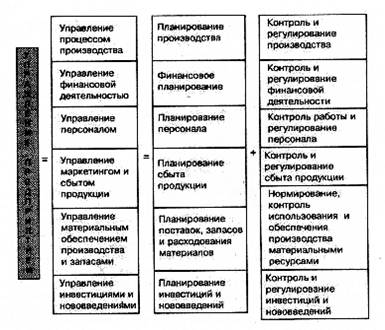

«Сквозной» характер. Сводный бюджет компании охватывает все сегменты бизнеса и включает в себя в качестве составных частей операционный план (показатели по текущим хозяйственным операциям), финансовый план (величину и структуру финансовых поступлений и расходов), инвестиционный план (капитальное строительство и закупка основных средств).

Директивность. Проект бюджета на текущий период утверждается приказом высшего руководства предприятия. Показатели утвержденного бюджета являются обязательными для исполнения менеджерами и сотрудниками всех структурных подразделений компании. На основе исполнения бюджетных показателей производится премирование за прошедший период, аттестация персонала и руководителей среднего звена, делаются оргвыводы о работе подразделений и менеджеров и т.д.

Формализация (представление в виде набора цифр). Бюджет предприятия может и не включать в себя детальные планы деятельности отдельных подразделений и служб — способы достижения конечных результатов могут быть отданы «на откуп» руководителю данного подразделения. Однако бюджет в обязательном порядке содержит количественно выраженный целевой (планируемый) результат деятельности подразделения. Формализация при составлении бюджета необходима для действенного контроля за текущим исполнением бюджета и оценки выполнения бюджета по окончании бюджетного периода. Бюджет компании, как и любой план, должен быть четким и не допускать двусмысленных толкований, а это достигается за счет его представления в виде количественных показателей.

Регулярность. Бюджет предприятия принимается на каждый период времени, который приказом высшего руководителя утвержден в качестве бюджетного периода. Регулярность является обязательным условием эффективности бюджетного планирования, так как обеспечивает непрерывность планового процесса на предприятии. Бюджет каждого последующего периода разрабатывается по итогам и на основе план-факт-анализа исполнения бюджета закончившегося периода.

Значение бюджетирования состоит в том, что оно:

- воплощает выработанные стратегические цели в форму конкретных финансовых показателей;

- обеспечивает финансовыми ресурсами заложенные в производственном плане экономические пропорции развития;

- предоставляет возможности определения жизнеспособности проекта предприятия в условиях конкуренции;

- служит инструментом получения финансовой поддержки от внешних инвесторов.

Кроме вышеперечисленного, опыт внедрения на некоторых предприятиях показал, что данный метод управления «заставляет приводить в порядок» неизменную в течение десятилетий систему нормирования, и, прежде всего сырья, не отвечающую уже современным характеристикам качества материалов. Что само по себе даёт эффект снижения затрат до 10% уже на стадии планирования.

Таким образом, можно сделать вывод о том, что основная функция бюджетирования – создание инструментария планирования, управления и контроля эффективности финансово-хозяйственной деятельности и ликвидности предприятия, основанном на систематическом прогнозировании будущего развития предприятия путем составления бюджетов.

Похожие работы

... (проводить так называемый анализ «затраты-генераторы затрат»), что исключительно важно для текущего и перспективного планирования деятельности предприятия. 14. Инвестиционные потребности предприятия включают как текущие закупки оборудования для обеспечения производственной программы краткосрочного бюджетного периода (как правило, квартала), так и долгосрочные «переходящие» программы (проекты) ...

... Бюджет страны характеризует его масштаб и структура. Ø Бюджетный план является средством воздействия государства на рациональное использование имеющихся финансовых ресурсов. Бюджетное планирование в предприятии. Теоретические основы управления предприятием Усложнение рыночной ситуации, производственных, сбытовых и других бизнес процессов делает более сложным управление предприятием, ...

... для предприятия. Таким образом, по результатам анализа технико-экономических показателей можно сделать вывод, что за 2006–2007 г. произошло улучшении основных показателей характеризующих деятельность предприятия. 2.3 Планирование деятельности предприятия Используя приведенные выше данные можно произвести планирование на будущий период. Запланируем снижение затрат на производство товарной ...

... 2. Практические аспекты бюджетного планирования деятельности предприятия Для более глубокого знакомства с бюджетным планированием необходимо рассмотреть практический пример составления сводного бюджета предприятия, что мы и сделаем на примере вышеуказанного предприятия. Описание предприятия – Собственник · ОАО Фирма «Энергозащита» г. Москва. Основное производство · Основной цех по ...

0 комментариев