Навигация

Бюджетное планирование деятельности предприятия

60568

знаков

3

таблицы

3

изображения

Федеральное агентство по образованию

Уральская Академия Государственной Службы

Челябинский Институт (филиал)

Курсовая работа

Бюджетное планирование деятельности предприятия

Снедковой Марины Евгеньевны

Студентки курса БУ-43 группы БУ-431

Руководитель:

кандидат экономических наук,

доцент

Челябинск

2010

Введение

Бюджетный процесс трансформирует имеющие обобщенный характер элементы корпоративной стратегии в количественные показатели рынков и ресурсов.

Джохен Циммерман, London Business School

Актуальность выбранной темы определяется тем, что бюджетирование играет важнейшую роль в развитие предприятия и в получении наиболее высокой прибыли. Управление предприятием невозможно без финансового планирования работы предприятия, а также контроля за выполнением разработанных финансовых планов. Поэтому планирование и контроль результата деятельности предприятия стали невозможными без формирования бюджета как основного инструмента гибкого управления и служащего для обеспечения достоверной информацией. В нём отражаются результаты планирования и контроля в виде определённых финансовых данных. С его помощью разрабатывается стратегия эффективного развития предприятия в условиях конкуренции, а также неопределённости в условиях рыночной экономики и он служит важным инструментом достижения его целей.

Целью курсовой работы явилось исследование сущности бюджета и особенностей составления бюджета на промышленном предприятии. Для достижения поставленной цели изучены: понятия бюджета, виды и особенности бюджетов, формирования бюджета, анализ и контроль за его выполнением.

Объектом исследования явилось организация бюджетирование на предприятии. Предмет исследование бюджетирование на промышленном предприятии и раскрытия самой сущности бюджетирование в целом.

Работа написана на основании трудов ученых в области управленческого учета, книжных изданий по планированию и бюджетированию предприятий а также на основании нормативных стандартов по бухгалтерскому учету.

Глава 1. Сущность бюджетирование

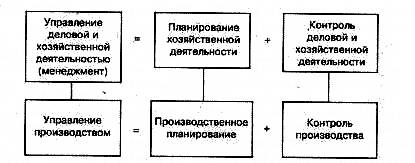

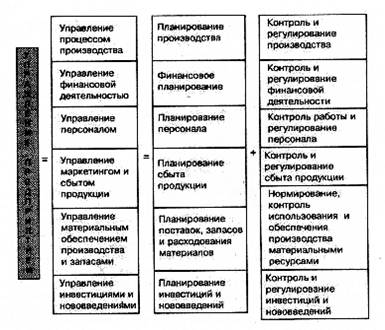

1.1 Понятие и функции бюджета

Различные виды деятельности предприятия на следующий период времени должны координироваться путем подготовки конкретных программ действий. Эти программы называются бюджетом. Это финансовый документ, в котором отражаются такие показатели деятельности, как:

-планируемая величина дохода, которая должна быть достигнута в результате деятельности;

- расходы, которые должны быть понесены в течении этого периода;

- капитал, который необходимо привлечь для достижения цели деятельности, и т. п.

Фактически бюджет предприятия представляет собой план в денежном выражении, принятый на один год, с разбивкой на четыре квартала. Как правило, бюджет разбивается на месяцы, а иногда и на недели. Бюджет не имеет стандартной формы. Структура бюджета зависит от следующих факторов: размер организации, вид деятельности, что является предметом бюджета, степени детализации бюджета и его связи с финансовой структурой предприятия, уровня квалификации и опыта разработчиков бюджета. Информация, представленная в бюджете, должна быть доступной и ясной для пользователя, объем информации должен служить пользователю для получения обоснованных решений.

Основные функции бюджета:

- планирования видов деятельности, обеспечивающих достижения цели создания организации;

- координация различных видов деятельности и отдельных подразделений для достижения наилучших финансовых результатов деятельности организации в целом;

- стимулирование руководителей всех рангов в достижения целей своих центров ответственности;

- контроль и оценка текущей деятельности;

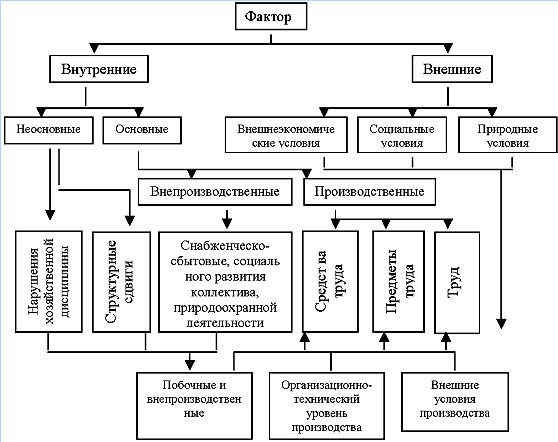

Основной бюджетный фактор характеризует цель формирования бюджета. Например, если основным бюджетным фактором является объем продаж, то необходимо начинать составление бюджета организации с подготовки плана продаж. Если основным бюджетным фактором является объем производства, то необходимо начинать составления бюджета с подготовки плана производства.

Разработка бюджета состоит из следующих этапов:

- постановка задачи и сбор информации, необходимой для разработки ;

бюджета;

- изучения и анализ имеющейся информации; обобщения и анализ фактических результатов прошлого периода; расчет научно обоснованных показателей деятельности предприятия; формирования бюджета;

- экспертиза и оценка бюджета ;

- принятие и оценка бюджета

Неправильно планировать производство только «сверху», начиная с утверждения годового бюджета. Планировании процесса только «снизу», т. е. с составления смет подразделении, цехов, также не даст положительных результатов: доходы могут оказаться сознательно заниженными, а расходы – завышенными из-за перестраховки отдела реалезации и производственного отдела и др.

Формирование бюджета должно идти синхронно «сверху» и «снизу» при тесном взаимодействии руководства производственных подразделений и предприятия. Только в этом случае бюджет будет разработан с учетом максимального использования реальных производственных возможностей в целях удовлетворения желаемых результатов руководства предприятия. Возможны три альтернативных варианта формирования бюджета: пессимистический, вероятностный и оптимистический. При пессимистическом варианте преследуется минимальная цель при максимальном использовании имеющихся ресурсов. Вероятностный вариант ориентирован на достижение максимальных целей при умеренном использовании ресурсов. Оптимистический вариант предусматривает достижения максимальных целей при эффективном использовании ресурсов.

Бюджетирование – динамичный процесс составления и реализации финансового документа, основными этапами которого являются:

- анализ исполнения бюджета прошедшего периода (сопоставление фактических данных с плановыми, выявление отклонений, поиск резервов).

- составление бюджета на отчетный период

- контроль (мониторинг) за использованием бюджета отчетного периода

- анализ использования бюджета отчетного периода.

- составление бюджета на следующий период.

В процессе бюджетирования цели (задачи) системы бюджетирования определяют исходя из целей организации.

Бюджетирование позволяет руководству организации с очень сильной вероятностью оценить эффективность принимаемых решений, оптимальным образом распределить ресурсы предприятия, намечать пути развития персонала и предприятия, а также избегать кризисных ситуаций.

Бюджетирование может рассматриваться как одна из целей организации, но в, то, же время система бюджетирования должна реализовывать несколько поставленных целей в зависимости от временных границ их функционирования, сферы применения и степени детализации.

Похожие работы

... для предприятия. Таким образом, по результатам анализа технико-экономических показателей можно сделать вывод, что за 2006–2007 г. произошло улучшении основных показателей характеризующих деятельность предприятия. 2.3 Планирование деятельности предприятия Используя приведенные выше данные можно произвести планирование на будущий период. Запланируем снижение затрат на производство товарной ...

уктов. Все вышесказанное обосновывает актуальность выбранной темы. Цель работы: изучить и охарактеризовать бюджетное планирование на предприятии. Работа состоит из введения, двух глав, заключения и списка литературы. 1 Бюджетное планирование на предприятии 1.1 Понятие и функции бюджетного планирования Понятие «бюджет» существует не только для национальной экономики, но и для ...

... оценивается высшим баллом и заслуживает защиты на ГЭК. Рецензент 10.06.03г. подпись Олексенко А.С. Аннотация (реферат)ШЛЯК И.Я. ВНУТРИФИРМЕННОЕ ПЛАНИРОВАНИЕ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ В СОВРЕМЕННЫХ УСЛОВИЯХ НА ПРИМЕРЕ КП КУРОРТНЫХ УСЛУГ «ОТДЫХ». Выпускная работа. Крымского государственного гуманитарного института. 2003. – 72с., 1 иллюстрация, ...

... заключается в выполнении объема производства по его основным показателям (объем реализованной и товарной продукции, НЧП, незавершенное производство, ритмичность выпуска). 3. Бюджетное планирование Эффективным видом финансового планирования на предприятии является бюджетирование. В общем виде бюджет представляет собой смету доходов и расходов всех хозяйственных подразделений и функциональных ...

0 комментариев