Навигация

Процесс бюджетирования на предприятиях

15172

знака

1

таблица

1

изображение

1.2 Процесс бюджетирования на предприятиях

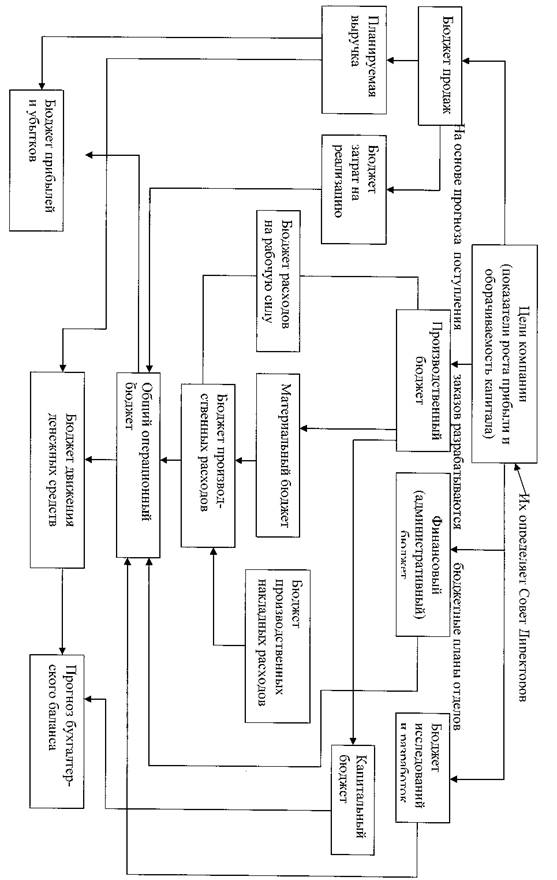

На предприятии обязательно должен быть разработан регламент бюджетного планирования, т.е. документально закрепленный порядок формирования бюджетов, в частности этапов подготовки, согласования и утверждения. Регламент описывает один полный цикл процесса оперативного планирования, ограниченный с одной стороны, установкой целевых показателей на оперативный период, с другой стороны – анализом уже достигнутых показателей.

Бюджетное планирование состоит из следующих основных форм:

- план прибылей и убытков - рассматривается в виде плановой сметы расходов с прогнозированием объемов продаж и определением финансовых результатов предприятия.

- финансовый план - для обеспечения необходимых денежных средств и удовлетворения потребности в капитале, гарантирующий платежеспособность и финансовую устойчивость предприятия на планируемый период. Одновременно финансовый план представляет собой основу для последующего финансового контроля.

- прогнозный баланс - для оценки имущества и структуры капитала.

Процесс планирования должен быть обязательно согласованным как содержательно (горизонтально и вертикально), так и во времени. Желательно проводить планирование в компании в двух направлениях: «сверху вниз» и «снизу вверх». Первое отражает целевые показатели бюджетов компании, а второе – способы их достижения. Это означает, что планирование осуществляется не только в планово-финансовых отделах, а и в подразделениях компании, являющихся реальным источником возникновения доходов и расходов.

В целях организации бюджетного планирования деятельности структурных подразделений предприятия разрабатывается сквозная система бюджетов, объединяющая следующие функциональные бюджеты, охватывающие базу финансовых расчетов предприятия:

- бюджет фонда оплаты труда, на основании которого прогнозируются платежи во внебюджетные фонды и некоторые налоговые отчисления;

- бюджет материальных затрат, составляемый на основании норм расхода сырья, комплектующих, материалов и объема производственной программы структурных подразделений;

- бюджет потребления энергий;

- бюджет амортизации, включающий направления использования ее на капитальный ремонт, текущий ремонт и реновацию;

- бюджет прочих расходов (командировочных, транспортных и т. п.);

- бюджет погашения кредитов и займов, разрабатываемый на основании плана-графика платежей;

- налоговый бюджет, включающий все налоги и обязательные платежи в бюджет, а также во внебюджетные фонды. Данный бюджет планируется в целом по предприятию.

Разработка бюджетов структурных подразделений и служб основана на принципе декомпозиции, заключающемся в том, что бюджет более низкого уровня является детализацией бюджета более высокого уровня. Сводные бюджеты по каждому структурному подразделению разрабатываются, как правило, ежемесячно. В целях равномерного обеспечения предприятия и его подразделений оборотными средствами в них указываются ежедневные плановые и фактические затраты, а также в целом на месяц. Примерная система бюджетов предприятия отражена в табл.1.

Таблица 1

Система бюджетов предприятия

| Бюджеты | Производственные подразделения | Функциональные службы | Непромышлен-ная группа | Итого сводный бюджет | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| 1. Фонд оплаты труда | ||||||||||

| 2. Материальные затраты | ||||||||||

| 3. Энергопотребление | ||||||||||

| 4. Амортизация | ||||||||||

| 5. Прочие расходы | ||||||||||

| 6. Итого | ||||||||||

| 7. Кредитный бюджет | ||||||||||

| 8. Налоговый бюджет | ||||||||||

| 9. Итого сводный бюджет | ||||||||||

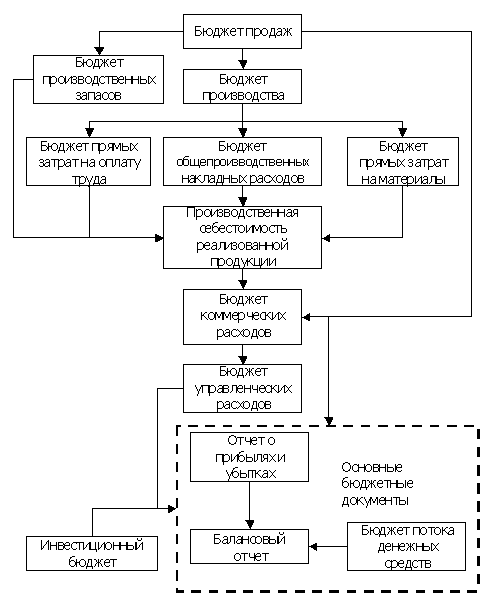

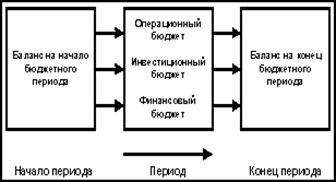

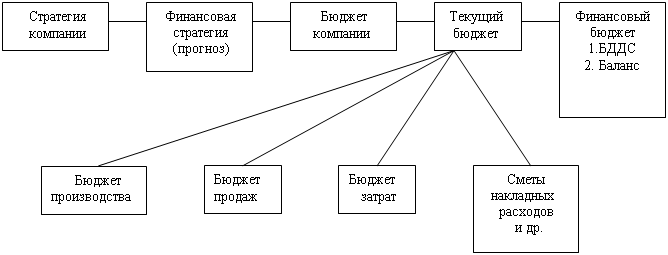

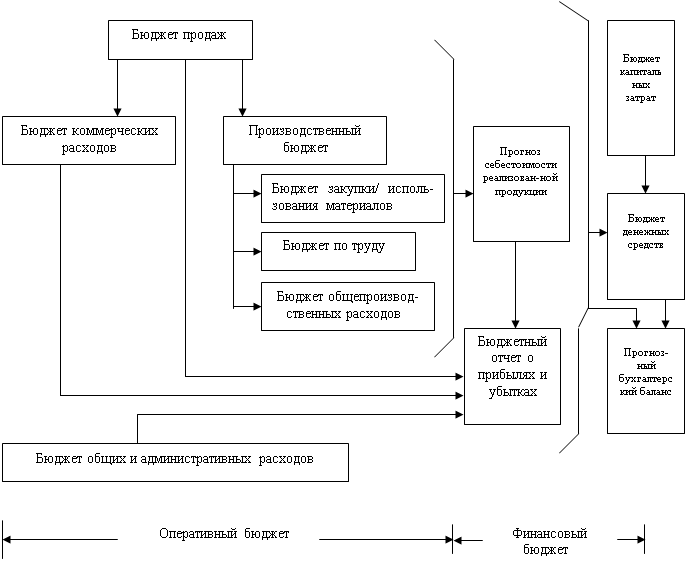

Структура сводного бюджета, обобщающего работу по финансовому прогнозированию и планированию, представлена на рис. 1.

Рис. 1. Структура сводного бюджета

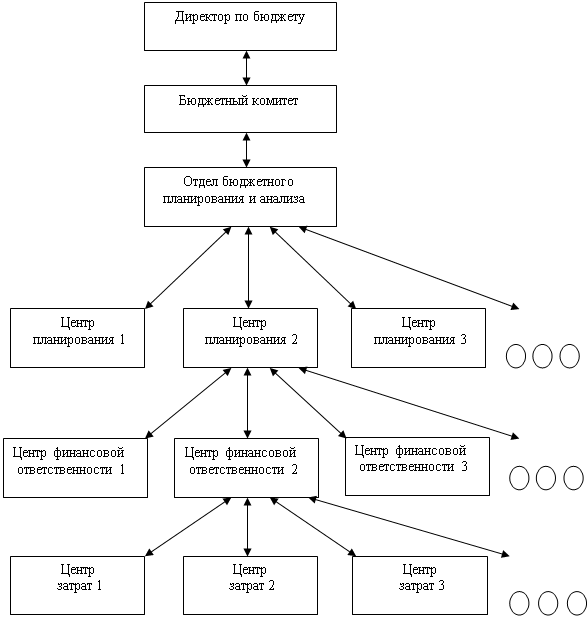

Составной частью финансового планирования является определение центров ответственности – центров затрат и центров доходов. Подразделения, в которых измерение выхода продукции затруднено или которые работают на внутренних потребителей, целесообразно преобразовывать в центры затрат (расходов). Подразделения, выпускающие продукцию, идущую конечному потребителю, преобразуются в центры прибыли, или центры доходов.

В системе текущего финансового планирования необходимо определить реальное поступление денег на предприятие. Для этого необходимо иметь данные об удельном весе поставок продукции за предоплату, поставок на условиях коммерческого кредита с отсрочкой платежа.

Обычно используются два метода для расчета и анализа денежных поступлений.

Первый метод заключается в непосредственном определении денежных поступлений (поступление выручки, авансы полученные, ссуды и т.д.) и оттока денежных средств (оплаты счетов поставщиков, возврат ссуд, выплата заработной платы и т.п.).

При втором методе исходной точкой является чистая прибыль, которая корректируется на доходы и затраты, которые не означают притока и оттока денежных средств. Например, увеличение дебиторской задолженности означает рост доходов, но не означает притока денежных средств.

Притоком является любое увеличение статей обязательств или уменьшение активных счетов, оттоком – любое уменьшение статей обязательств или увеличение активных статей баланса.

В системе текущего планирования на предприятии разрабатывается баланс денежных поступлений и расходов, позволяющий оценить синхронность поступления и расходования денежных средств и их взаимоувязку. Он имеет доходную и расходную части.

Доходная часть включает источники поступления средств: выручки от реализации продукции (товаров, работ, услуг), поступления по счетам, выписанным при продаже товаров в кредит, доходы от долевого участия в деятельности других предприятий, доходы по акциям, облигациям и другим ценным бумагам, ссуды, прочие поступления.

Расходная часть объединяет следующие направления использования средств: покупка товаров, заработная плата, платные услуги, ремонт и содержание оборудования, реклама, погашение ссуд, прочие платежи.

2 Типичные проблемы бюджетирования

Процесс бюджетирования на современных предприятиях сталкивается с множеством проблем. Наиболее распространенные:

- Процесс составления планов затягивается на достаточно долгий период (например, принятие годового бюджета в одной из компаний осуществлялось в марте планируемого года).

- Отсутствие единой системы отчетных и плановых документов в группе предприятий часто приводит к тому, что суммируются зачастую несопоставимые данные.

- Проблема согласования бюджетов (отсутствие инструментов и достаточно долгий срок прохождения документов между верхними и нижними уровнями приводит к тому, что не остается времени на окончательное согласование бюджетов).

- Отсутствие в предприятие достаточного количества сетей и компьютеров приводит к проблемам обмена данными между отделами, предприятиями и различными программными продуктами.

- Существующие на предприятиях информационные системы зачастую страдают большим количеством недостатков (у одних, например, плохо настраивается импорт данных из других программных продуктов и файлов, у других - системы работают ненадежно, вероятность ошибки очень велика, а затраты времени на ее исправление исчисляются днями).

- Зачастую составленные оперативные бюджеты не укладываются в стратегический план предприятия.

- Часто плановые и фактические данные значительно отличаются друг от друга, что вызвано «оторванностью» бюджетирования от остальной деятельности предприятия.

Проблемы, перечисленные выше - это только часть большого комплекса, с которым современные предприятия сталкиваются при планировании своей деятельности. Поэтому и решать их рекомендуется комплексно.

Заключение

Таким образом, для организации системы анализа и планирования денежных потоков на предприятии, адекватной требованиям рыночных условий, рекомендуется создание современной системы управления, основанной на разработке и контроле исполнения системы бюджетов предприятия.

Внедрение системы бюджетирования на предприятии позволяет:

1. поддерживать систему планирования, контроля и управления на основе план-фактного анализа;

2. обеспечить прозрачность и предсказуемость потока денежных средств, усилить контроль руководства за движением денежных средств;

3. увеличить эффективность использования и одновременно снизить риск управления свободными денежными средствами;

4. усилить контроль над производственными показателями, доходами и расходами как предприятия в целом, так и отдельных структурных подразделений;

5. консолидировать деятельность всех структурных подразделений и направить ее на достижение целей компании;

6. вовлечь в процесс управления и активизировать менеджмент среднего звена;

7. обеспечить мотивацию и усилить ответственность менеджеров среднего звена, передав им ряд управленческих задач (участие в планировании, анализе причин отклонений от плана и т.п.);

8. оптимизировать документооборот.

Список использованной литературы

1. Алексеева М.М. Планирование деятельности фирмы / М.М.Алексеева. – М.: Финансы и статистика, 2000.

2. Бухалков М.Н. Внутрифирменное планирование. Учебник / М.Н.Бухалков. – М.: Инфра-М, 2003.

3. Голышева Ю.В. О проблемах разработки финансового бюджета организации // Современные проблемы управления / Под ред. Н.М.Чикишевой. - СПб.: Изд-во СПбГУЭФ, 2002.

4. Кобец Е.А. Планирование на предприятии / Е.А.Кобец. - Таганрог: Изд-во ТРТУ, 2006.

5. Фатхутдинов Р.А. Управление конкурентоспособностью организаций / Р.А..Фатхутдинов. - М.: Эксмо, 2004.

6. Шава О. Бюджетное планирование как способ управления предприятием. / Справочник экономиста. – 2007. - №3.

7. Экономика предприятия. Учебник / Под ред. О.И.Волкова – М.: Инфра-М, 2001.

Похожие работы

... (проводить так называемый анализ «затраты-генераторы затрат»), что исключительно важно для текущего и перспективного планирования деятельности предприятия. 14. Инвестиционные потребности предприятия включают как текущие закупки оборудования для обеспечения производственной программы краткосрочного бюджетного периода (как правило, квартала), так и долгосрочные «переходящие» программы (проекты) ...

... Бюджет страны характеризует его масштаб и структура. Ø Бюджетный план является средством воздействия государства на рациональное использование имеющихся финансовых ресурсов. Бюджетное планирование в предприятии. Теоретические основы управления предприятием Усложнение рыночной ситуации, производственных, сбытовых и других бизнес процессов делает более сложным управление предприятием, ...

... для предприятия. Таким образом, по результатам анализа технико-экономических показателей можно сделать вывод, что за 2006–2007 г. произошло улучшении основных показателей характеризующих деятельность предприятия. 2.3 Планирование деятельности предприятия Используя приведенные выше данные можно произвести планирование на будущий период. Запланируем снижение затрат на производство товарной ...

... 2. Практические аспекты бюджетного планирования деятельности предприятия Для более глубокого знакомства с бюджетным планированием необходимо рассмотреть практический пример составления сводного бюджета предприятия, что мы и сделаем на примере вышеуказанного предприятия. Описание предприятия – Собственник · ОАО Фирма «Энергозащита» г. Москва. Основное производство · Основной цех по ...

0 комментариев