Навигация

Уральский социально-экономический институт

Академии труда и социальных отношений

Контрольная работа

По дисциплине:

Финансовый контроллинг

Тема: "Контроллинг маркетинга"

Выполнила:

Кошелева

Марина Викторовна

Специальность:

финансы и кредит, V курс

Форма обучения: заочная

Рецензент:

Боярков Андрей Владимирович

Екатеринбург 2009

Содержание

Введение

1. Понятие контроллинга

1.1 Сущность контроллинга

1.2 Задачи контроллинга маркетинга

2. Основные инструменты контроллинга маркетинга

2.1 GAP–анализ

2.2 Портфолио–анализ

2.3 Расчет маржинальной прибыли

2.4 Сравнительные расчеты

Заключение

Список использованной литературы

Введение

Контроллинг - это система управления достижением конечных целей фирмы. Тот, кто впервые слышит слово “контроллинг”, обычно связывает его с понятием контроля. Однако, это нечто отличное и даже несколько противоположное ему. Контроль направлен в прошлое, на выявление ошибок, отклонений, просчетов и проблем. В большинстве случаев речь идет также о том, чтобы найти виновных. Контроллинг - это управление будущим для обеспечения длительного функционирования предприятия и его структурных подразделений. Служба контроллинга стремится так управлять процессами текущего анализа и регулирования плановых и фактических показателей, чтобы по возможности исключить или минимизировать ошибки, отклонения и просчеты, как в настоящем, так и в будущем.

Целью данной работы является рассмотреть следующее: сущность контроллинга, определить задачи контроллинга маркетинга, а также рассмотреть основные инструменты контроллинга маркетинга.

1. Понятие контроллинга

1.1 Сущность контроллинга

Понятие контроллинга не равно понятию контроля. Контроль обращен в прошлое, а контроллинг в будущее.

Контроллинг основывается на самоуправлении, на самоответственности, на полном доверии. Там, где предприятие построено централизованно, контроллингу места нет. Предприятие, имеющее децентрализованную структуру (предприятие, перешедшее на квазипредприятие) – поле для контроллинга.

Управление бизнес-процессами требует компетентного решения многочисленных проблем, обуславливаемого внутренними и внешними факторами.

Первая проблема, которая мешает нам принять решение – отсутствие сигналов не благополучия на предприятии. Отсутствие или недостаточность информации о текущем состоянии и перспективах бизнеса отсутствие информационных систем, помогающих принять мотивированное решение. Отсутствие инструментов по выявлению «узких мест» предприятия и толковых рекомендаций по их устранению.

Контроллинг – это искусство управления (система управления), направленное определение будущего состояния деятельности функционируемого предприятия и достижения его. В больших предприятиях организуются службы контроллинга. Появляется еще один пользователь – контроллер. Суть работы контроллеров - стремиться так управлять процессами, чтобы по возможности исключить любые ошибки, отклонения, и просчеты как в настоящем, так и в будущем. Система контроллинга целесообразна в случаях когда функции управления предприятием делигированны его подразделениям (отделам, службам). Стимулы контроллинга – каждый рабочий заинтересован в том, чтобы предприятие процветало. Каждый рабочий оценивается по своему вкладу. Контроллингу свойственно следующее:

- самостоятельность вместо зависимости;

- самоуправлению вместо подчинения;

- доверие вместо контроля.

Лишь такое действие механизма контроллинга приводит к изменениям во взаимоотношениях между работниками предприятия и способствует взаимопониманию между ними.

Сущность самого контроллинга в понятийном плане определено литературой по-разному. Наиболее распространенное понимание контроллинга и его методов сводится к следующему:

- планирование (подробное);

- контроль за выполнением плана;

- глубокий анализ ответственности работающего;

- учет (управленческий).

Контроллинг – это система управления процессом достижения конечных целей и результатов фирмы.

Контроллинг сравнивают с современным навигационным оборудованием корабля, позволяющим предприятию лучше ориентироваться в бурном мире рыночных отношений.

Контроллинг несколько по-иному трактует экономически показатели. Например, такие как: прибыль, оборот и затраты. Прибыль признается только чистая, обороты признаются по реализации. Например, в контроллинге не все затраты планируются только считается целесообразным планировать зависимые затраты от производства. Используется директ-костинг. Своеобразно строится ценовая политика.

1.2 Задачи контроллинга маркетинга

На современном этапе развития рыночной экономики традиционно-сбытовое мышление руководителей переориентируется на удовлетворение желаний и потребностей клиентов. А основной задачей контроллинга маркетинга является информационная поддержка эффективного менеджмента по удовлетворению потребностей клиентов.

Контроллер в области маркетинга участвует в процессах планирования, координации и контроля, связанных с рыночной активностью предприятия: идет ли речь об изменении сбытовой политики, или о выходе на новые рынки, либо о расширении ассортимента продукции и услуг и т.д.

Традиционно выделяют четыре основные сферы деятельности и политики маркетинга, более известные в литературе под названием маркетинг-микс.

политика в отношении продукта;

сбытовая политика;

ценовая политика;

коммуникационная политика.

Поскольку контроллинг в большей степени оперирует с количественными показателями и критериями, то те области маркетинговой активности, которые нельзя или затруднительно выразить количественными параметрами, не могут иметь информационную поддержку в процессе подготовки и принятия управленческих решений. Если нет возможности планирования, учета, а соответственно и контроля маркетинговых мероприятий, то традиционный контроллинг теряет свою актуальность.

Следует особо подчеркнуть, что сами маркетинговые мероприятия предприятия на рынке не являются предметом контроллинга. В концепцию контроллинга маркетинга входит планирование, учет и контроль результатов маркетингового мероприятия, но не путь и методы его реализации.

Для контроллинга маркетинговые мероприятия представляют собой "черный ящик", на входе и выходе которого - количественные параметры, получаемые из системы финансового и управленческого учета. Чаще всего такими параметрами являются издержки, цены, объемы выпуска, продаж, поступлений и выплат.

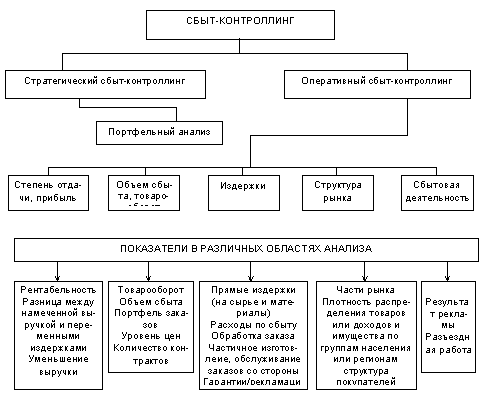

В теории и на практике различают задачи стратегического и оперативного контроллинга маркетинга.

Стратегический контроллинг маркетинга включает в себя стратегическое планирование и контроль, предусматривающие:

анализ стратегического портфолио (матрица "продукт-рынок");

методическую и информационную поддержку менеджмента при выборе и обосновании идей нового продукта;

координацию стратегических планов.

Оперативный контроллинг маркетинга предусматривает решение ряда задач.

1. Формирование и контроль ценовой политики:

планирование цены и изменения цен отдельных продуктов или их групп для существующей программы сбыта;

планирование мероприятий по дифференцированию цен для различных групп клиентов.

2. Формирование и контроль сбытовой политики:

анализ оборота, издержек и маржинальной прибыли по прямым и непрямым каналам сбыта;

подготовка информации относительно количества продаж и оборота по менеджерам, отвечающим за продажи;

анализ и оценка выгодности клиентов и продуктов относительно получения маржинальной прибыли;

анализ и оценка эффективности запланированных мероприятий по сбыту;

экономическое консультирование менеджеров подразделения маркетинга.

3. Формирование и контроль коммуникационной политики:

анализ динамики собственных коммуникационных издержек;

анализ распределения коммуникационных издержек на плановые единицы (продукты, подразделения, сегменты рынка и т.п.);

сравнительный анализ динамики коммуникационных издержек в отрасли и по конкурентам;

проведение анализа при выборе рекламных агентств по критерию отдача/затраты;

проведение сравнительных расчетов затрат для альтернативных мероприятий по стимулированию продаж.

Как уже отмечалось выше, контроллинг осуществляет информационную и методическую поддержку менеджмента, что позволяет поднять эффективность управления предприятия по установленным целям. В процессе взаимодействия контроллеров и менеджеров по маркетингу достаточно важным представляется разграничение их сфер компетентности, характеризуемое табл. 1.

Табл. 1

| Задачи менеджмента | Участие контpoллера. | ||

| полное | значительное | частичное | |

| Формирование целей маркетинга для продукта | Х | ||

| Планирование маркетинговых мероприятий для достижения целей | Х | ||

| Установление бюджета в целом или для отдельных мероприятий | Х | ||

| Установление контролируемых величин и разработка методов контроля | Х | ||

| Плановые "контроллинговые" встречи с исполнителями | Х | ||

| Сравнение плана и факта | Возможно | Х | |

| Разработка корректирующих мероприятий | Х | ||

| Предоставление отчета высшим менеджерам | Х | ||

Похожие работы

... 3. Разделы контроллинга 1. Установление целей 2. Планирование 3. Управленческий учет 8. Выработка рекомендаций для принятия управленческих решений ¬ Контроллинг ® 4. Информационные потоки ¯ 7. Анализ планов, результатов и отклонений 6. Контроль 5. Мониторинг 1. Установление целей - определение ...

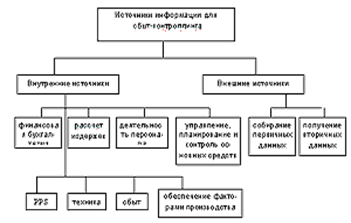

... словами, объединение всех ресурсов сбыта на получение прибыли и установление долгосрочных связей с клиентами. Не менее важна вторая предпосылка введения функционально скоординированной системы сбыт-контроллинга на предприятиях, которая заключается в наличии необходимой информационной базы данных. Источники информации для сбыт-контроллинга более многочисленны, чем для других систем контроллинга, ...

... экономики. ЗАКЛЮЧЕНИЕ В заключение можно сделать следующие выводы: Системы управления организациями включают следующие основные элементы: маркетинг, система менеджмента качества, управление проектами и контроллинг. Маркетинг — одна из систем управления предприятием, ведущая учёт процессов, происходящих на рынке для принятия хозяйственных решений. Цель маркетинга — создать условия для ...

... с инновационным направлением, информационная поддержка и контроль за ходом инновационных проектов [3, с.75]. Вопрос № 2. Роль и место анализа в системе стратегического контроллинга Стратегический контроллинг координирует функции стратегического планирования, контроля и стратегического информационного обеспечения. Целевая задача стратегического планирования заключается в обеспечении ...

0 комментариев