Навигация

Основные инструменты контроллинга

17883

знака

1

таблица

0

изображений

2. Основные инструменты контроллинга

2.1 GAP-анализ

GАР–анализ (анализ стратегических «люков») относится к классическим инструментам долгосрочного планирования. Сущность метода состоит в установлении отклонении желательного развития ситуации от ожидаемого. Метод предполагает количественное сопоставление экстраполированных или модифицированных значений желаемых и ожидаемых целевых величин, в качестве которых могут выступать рентабельность, прибыль, оборот и т.д. При этом полагают, что выбранная политика предприятия остается неизменной. Если при графическом изображении динамики целевой величины желаемое развитие (целевая кривая) отклоняется от ожидаемого развития, то возникает так называемый стратегический "люк". Предполагается, что если такой «люк» не будет вовремя закрыт, то предприятие не может гарантировать свое существование долгосрочной перспективе. GАР-анализ служит основой при выработке стратегий, обеспечивающих ликвидацию стратегических "люков". В случае выявления "люков" службы маркетинга и контроллинга начинают поиск стратегий относительно продуктов и рынков, позволяющих в долгосрочной перспективе "закрыть" возникшие "люки".

К основному недостатку метода GАР-анализа следует отнести ограничение на его использование в качестве инструмента контроллинга в случае, если ситуация на рынке нестабильна. Однако и в такой ситуации метод может быть использован как инструмент поиска и выработки корректирующих стратегий.

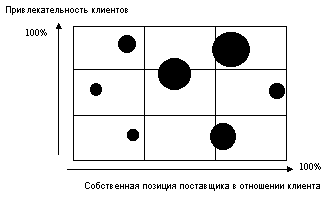

2.2 Портфолио–анализ

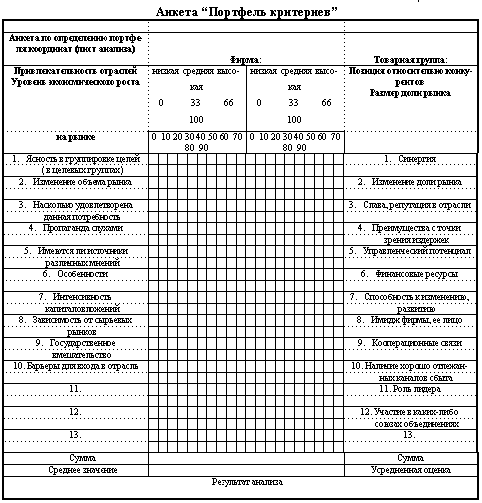

Термин портфолио, возникший в области финансов, означает «оптимальный с точки зрения сочетания риска и доходности набор инвестиций». Применительно к предприятию, портфолио-анализ представляет собой распределение его деятельности по отдельным стратегиям относительно продуктов и рынков. Портфолио-анализ предполагает, например, графическое построение матрицы, осями которой являются различные параметры рынков и продуктов: рост рынка - доля рынка, привлекательность рынка - конкурентные преимущества, рынок - жизненный цикл продукта и т.д.

На основании анализа матриц выявляются потенциалы успеха предприятия и формируются стратегия их реализации.

Рассмотренные в данном разделе инструменты используются в сфере стратегического маркетинга и контроллинга.

Ниже представлены основные инструменты контроллинга в области оперативного маркетинга.

2.3 Расчет маржинальной прибыли

В краткосрочном плане приоритетной целью контроллинга является обеспечение экономичности службы маркетинга. Контроллинг должен следить за тем, чтобы разница межу доходами с оборота и издержками на маркетинг-микс стремилась к максимуму. В задачи контроллеров входит также контроль издержек по отдельным сферам маркетинговой деятельности.

Инструменты контроллинга маркетинга ориентированы на количественные параметры, к числу которых в первую очередь относятся доходы с оборота и маркетинговые издержки.

С помощью метода расчета маржинальной прибыли анализируется эффективность тех или иных мероприятий в области маркетинговой политики цен и продуктов в отношении улучшения экономического результата деятельности предприятия в целом. Предметами анализа могут быть различные объекты: группы продуктов, регионы, заказы, группы клиентов.

Анализ должен указать на "носителя убытка". Далее должны быть подобраны адекватные меры по элиминированию этого "носителя убытков" или коррекции с целью улучшения ситуации для контролируемого объекта.

Возможно, исчисление величины маржинальной прибыли по различным уровням: продукт - группа продуктов - продуктовый сегмент рынка - предприятие в целом.

Маржинальную прибыль необязательно рассчитывать по всем мероприятиям и позициям, входящим в маркетинг-микс. Достаточно остановиться на наиболее значимых с учетом величины издержек. Для селекции может быть использован инструментарий ABC-анализа.

2.4 Сравнительные расчеты

При выполнении сравнительных расчетов ограничиваются лишь анализом издержек. При этом издержкам на маркетинговые мероприятия противопоставляется величина результата деятельности предприятия: доход, оборот, прибыль и т.д. Этот подход базируется на том предположении, что результаты деятельности предприятия не возникают сами по себе: в их основе лежат определенные причины и факторы, к числу которых могут быть отнесены маркетинговые мероприятия.

В сравнительных расчетах для оценки эффективности маркетинговых мероприятий могут, использоваться следующие относительные показатели:

оборот/расходы на рекламу;

оборот/издержки на послепродажное обслуживание клиентов;

оборот/издержки продаж;

оборот/торговая площадь и т.п.

Полученные показатели применяются для оценки эффективности маркетинговых мероприятий внутри предприятия в ретроспективном и прогностическом аспектах, а также при сравнительном анализе конкурентов.

Основной недостаток предлагаемых показателей состоит в том, что они требуют дополнительной интерпретации полученных значений из-за отсутствия однозначной причинно-следственной связи.

Заключение

Одной из главных причин возникновения и внедрения концепции контроллинга стала необходимость в системной интеграции различных аспектов управления бизнес-процессами в организационной системе. Контроллинг обеспечивает методическую инструментальную базу для поддержки основных функций менеджмента: планирования контроля, учета и анализа, а также оценки ситуации для принятия управленческих решений.

Следует подчеркнуть, что контроллинг – это не та система, которая автоматически обеспечивает успех предприятия, освобождая менеджеров от функций управления.

Из рассмотренного выше, в данной работе, можно подвести следующие итоги:

1. Задачи контроллинга маркетинга.

1. Обеспечить менеджеров необходимой информацией для осуществления их деятельности. В основе маркетинговой деятельности в контроллинге положена клиенто-ориентированная система.

2. Переориентировать мышление менеджеров из традиционного на мышление, ставящее приоритетным удовлетворение желания и потребности клиентов.

В настоящее время распространен маркетинг-микс.

Он включает в себя следующие моменты:

- политика в отношении продукта;

- поднять качество продукции через методику определения этого качества;

- хорошо знать потребности клиентов, особенно постоянных;

- знать возможности конкурентов;

- сбытовая политика.

Все маркетинговые предприятия оцениваются на издержки, на прибыль, на цену, на своевременное поступление оплаты.

Ценовая политика.

В ценовой политике контроллинг, прежде всего, рассчитывает предельную цену на минимум.

Коммуникационная политика.

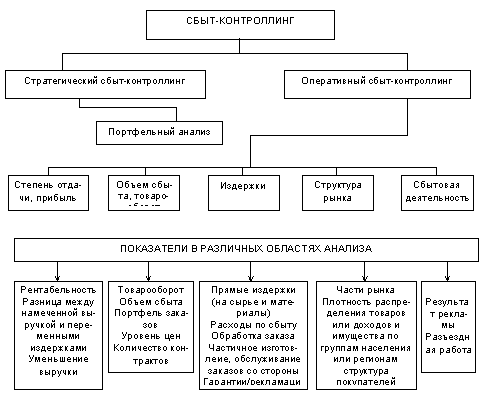

Различают стратегический и оперативный контроллинг маркетинга.

К стратегическому контроллингу маркетинга относят методику разработки и анализа стратегического портфолио «продукт-рынок».

Методики выбора и обоснования идей нового продукта (жизненный цикл продукта).

Координация стратегических планов.

Оперативный контроллинг – разработка методики, формирования и контроля ценовой политики, методики расчета цен, методики формирования и контроля сбытовой политики (порядок определения оборота, издержек, маржинальной прибыли по различным каналам сбыта), методика подготовки информации относительно количества продаж в разрезе менеджеров, методика оценки эффективности их мероприятий, оценка выгодности клиента и продуктов.

Просчет эффективности намечаемых мероприятий по сбыту.

Просчет стоимости консультаций.

Просчет эффективности рекламы.

2. Инструменты контроллинга маркетинга.

Анализ стратегических люков.

Сущность этого метода состоит, чтобы установить отклонение желательного развития ситуации от ожидаемого. Назначение контроллинга – закрывать эти люки (всегда иметь запасных клиентов по поставке и покупке, владеть данными о нестабильности рынка и на основе этой информации принимать корректирующие решения).

Портфолио анализ – контроллинг использует в своей методике графическое построение матриц, осями которых являются различные параметры: параметры рынков, продуктов, данные продукта, доля рынка, рост цен, конкурентные преимущества других, жизненный цикл продуктов и т.д. В результате выявляют потенциалы успехов предприятия. Эти два метода используются в стратегическом контроле. В оперативном контроле используют: расчет маржинальной прибыли. Методика должна дать ответ на вопрос: «Кто нанес убыток?». Это может быть менеджер, неудачно закупленный продукт, неудачно сформированная цена, не тот регион и конкретный клиент. Эти разрезы должны быть предусмотрены в управленческом учете (по заказам, клиентам, ценам).

Сравнительные расчеты (анализ маркетинговых мероприятий).

Оценка рекламной деятельности маркетолога = оборот, полученный от продажи/расходы по этому продукту.

оборот/издержки (послепродажное обслуживание клиентов)

оборот/издержки продаж

оборот/торговую площадь

Список использованной литературы

Андронова А., Печатнова Е., «Оперативный контроллинг», учебное пособие, МОСКВА-2006.

Анискин Ю., Павлова А., «Менеджмент организации», учебное пособие, 2-е издание, М-2006.

Карминский А.М., Оленев Н.И., Примак А.Г., Фалько С.Г., «Контроллинг в бизнесе. Методологические и практические основы построения контроллинга в организациях»,2-е изд. – М.: Финансы и статистика, 2002.

Попова Л., «Современный управленческий анализ. Теория и практика контроллинга», учебное пособие, 2006.

Похожие работы

... 3. Разделы контроллинга 1. Установление целей 2. Планирование 3. Управленческий учет 8. Выработка рекомендаций для принятия управленческих решений ¬ Контроллинг ® 4. Информационные потоки ¯ 7. Анализ планов, результатов и отклонений 6. Контроль 5. Мониторинг 1. Установление целей - определение ...

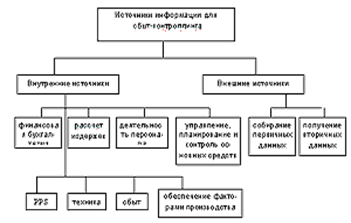

... словами, объединение всех ресурсов сбыта на получение прибыли и установление долгосрочных связей с клиентами. Не менее важна вторая предпосылка введения функционально скоординированной системы сбыт-контроллинга на предприятиях, которая заключается в наличии необходимой информационной базы данных. Источники информации для сбыт-контроллинга более многочисленны, чем для других систем контроллинга, ...

... экономики. ЗАКЛЮЧЕНИЕ В заключение можно сделать следующие выводы: Системы управления организациями включают следующие основные элементы: маркетинг, система менеджмента качества, управление проектами и контроллинг. Маркетинг — одна из систем управления предприятием, ведущая учёт процессов, происходящих на рынке для принятия хозяйственных решений. Цель маркетинга — создать условия для ...

... с инновационным направлением, информационная поддержка и контроль за ходом инновационных проектов [3, с.75]. Вопрос № 2. Роль и место анализа в системе стратегического контроллинга Стратегический контроллинг координирует функции стратегического планирования, контроля и стратегического информационного обеспечения. Целевая задача стратегического планирования заключается в обеспечении ...

0 комментариев