Навигация

Расчет отчислений на социальную защиту

46109

знаков

11

таблиц

0

изображений

2.2.5 Расчет отчислений на социальную защиту

Отчисления на социальную защиту включают в себя:

- в пенсионный фонд – 20 %

- в фонд социального страхования – 3,2 %

- в фонд медицинского страхования – 2,8 %

- в фонд страхования профессиональных заболеваний и травматизма – 1,5 %

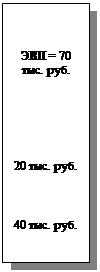

Отчисления на социальную защиту по предприятию:

![]()

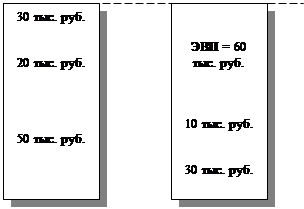

Отчисления на социальную защиту для основных (производственных) и вспомогательных рабочих:

![]()

Отчисления на социальную защиту для специалистов и служащих.

![]()

2.3 Определение расхода материалов и энергоресурсов на предприятии

Расчет потребности в материалах и энергоресурсах отобразим в таблице 3

Таблица 3

Годовой расход материалов и энергоресурсов

| Наименование материалов и энергоресурсов | Едини-ца измере-ния | Годовая программа

| Расход на единицу продукции | Годовая потребность в материалах и энергоресурсах |

| 1. Материалы |

| 3700 | 4,5 | 166,5 |

| 2. Электроэнергия |

| 3700 | 2 | 74 |

| 3. Природный газ |

| 3700 | 190 | 7030 |

| 4.Тепловая энергия |

| 3700 | 19 | 703 |

| 5. Вода техническая |

| 3700 | 0,65 | 24,05 |

2.4 Смета расходов на содержание и эксплуатацию оборудования и транспортных средств

Капитальные вложения в оборудования и его монтаж составляют – 607500 руб. Расчет расходов на содержание и эксплуатацию оборудования и транспортных средств приведем в таблице 4

Таблица 4

Смета расходов на содержание и эксплуатацию оборудования и транспортных средств

| Статьи и затраты | Сумма, руб. |

| 1. Амортизация оборудования и транспортных средств, 12 % | 79920 |

| 2. Эксплуатация оборудования, 4 % | 26640 |

| 3. Текущий ремонт оборудования и транспортных средств. 8 % | 53280 |

| 4. Внутрипроизводственные перемещения, 1 % | 6660 |

| 5. Износ малоценных и быстроизнашивающихся инструментов, 0,5 % | 3330 |

| 6. Прочие расходы, 10 % | 66600 |

| 7. Всего расходов | 236430 |

Годовая программа выпуска продукции – 3700 ед. Затраты на изготовление единицы продукции равны: 236430/3700 = 63,9 руб./ед.

Срок службы оборудования и транспортных средств равен: 666000/79920 = 8,3 года.

2.5 Смета цеховых расходов по производству продукции

Капитальные вложения в здания и сооружения составляют –468000руб. Расчет цеховых расходов по производству продукции отразим в таблице 5

Таблица 5

Смета цеховых расходов по производству продукции

| Статьи затрат | Сумма, руб. | Примечание |

| 1. Зарплата специалистов и служащих | 84240 | Таб. 2, стол. 9, стр.3 |

| 2. Начисления на зарплату специалистов и служащих | 23166 | п. 2.2.5. |

| 3. Охрана труда, 10 % от годового ФОТ зарплаты производственных рабочих | 131220 | Таб. 2, стол.9, стр.1 |

| 4. Содержание зданий, сооружений, 2 % от капитальных вложений в здания и сооружения | 9360 | Таб.1, стр. 4 |

| 5. Текущий ремонт зданий и сооружений, 1 % от капитальных вложений в здания и сооружения | 4680 | Таб.1, стр. 4 |

| 6. Амортизация зданий и сооружений, 6,7 % от капитальных вложений в здания и сооружения | 31356 | Таб. 1, стр. 4 |

| 7. Испытания, опыты, исследования, 5 % от стоимости оборудования | 33300 | Таб. 1, стр. 5 |

| 8. Прочие расходы, 8 % от всех капитальных вложений | 144000 | Таб. 1, «Итого» |

| 9. Всего цеховых расходов | 461322 | Сумма всех строк таб. 5 |

Годовая программа выпуска продукции – 3700 ед. Затраты на изготовление ед. продукции равны: 461322 /3700 = 124,7 руб./ед.

Срок службы зданий и сооружений равен: 468000/31356= 15 лет.

Похожие работы

... для исследования и разработки новой продукции. Этот фактор положительно влияет на организацию, позволяя ей повысить свою эффективность и привлекательность у потребителей. 6.1.3. E) Экономические. Нестабильная экономическая ситуация в стране также отражается и на состоянии корпорации «FABERLIC» . Имеется воздействие ряда неблагоприятных факторов: неблагоприятная (для производства) кредитно- ...

... наравне с термином "продукт". В современных условиях конкуренция становится все более жесткой, а проблема удержания своей доли на рынке для предприятия ОАО "Агрокомплекс" - становится все более актуальной. Грамотное, четкое и эффективное выстраивание системы продаж своего товара и обеспечение устойчивого интереса к нему со стороны как уже существующих, так и потенциальных коммерческих партнеров, ...

... очень сильно отличаться от той, которая максимизирует прибыль в долгосрочном периоде. Эти различные факторы, оказывающие влияние на политику ценообразования, будут рассмотрены далее. 2.1 Цели ценообразования. На решение о первоначальной цене товара оказывают влияние основные маркетинговые и финансовые цели компании. Поскольку фирмы выпускают разнообразные товары, появляется необходимость ...

... процента на привлеченный и вложенный капитал. Таким образом, они основаны на принципиально ином подходе, чем традиционные методы; методы, представляющие собой модификацию традиционных схем расчетов. 2. АНАЛИЗ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ В ИННОВАЦИОННУЮ ДЕЯТЕЛЬНОСТЬ НА ПРИМЕРЕ ООО СП «АКЛЕОН» 2.1 Характеристика производственно-коммерческой деятельности ООО СП «Аклеон» ООО СП «Аклеон» входит ...

0 комментариев