Навигация

Рентабельность продукции

46109

знаков

11

таблиц

0

изображений

2.10.4 Рентабельность продукции

![]()

где,

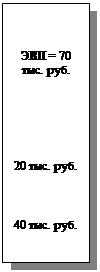

![]() - балансовая прибыль.

- балансовая прибыль.

![]() - годовые издержки.

- годовые издержки.

![]()

2.10.5 Общая рентабельность производства

![]()

где,

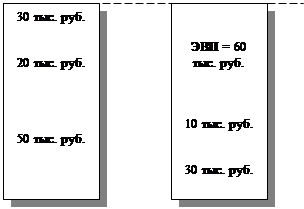

![]() - стоимость основных производственных фондов.

- стоимость основных производственных фондов.

![]() - стоимость оборотных производственных фондов (нормативные оборотные средства)

- стоимость оборотных производственных фондов (нормативные оборотные средства)

![]() - стоимость производственных фондов.

- стоимость производственных фондов.

![]()

2.10.6 Фондоотдача

![]()

где,

![]() - годовая выручка.

- годовая выручка.

![]() - стоимость основных производственных фондов.

- стоимость основных производственных фондов.

![]()

2.11 Построение графика безубыточности

Построение графика безубыточности необходимо для определения критической программы выпуска продукции, Организация производства нецелесообразна, т.к. такое производство будет убыточным. Для построения графика безубыточности необходимо определить сумму условно-постоянных расходов. К условно-постоянным относятся следующие расходы: на содержание и эксплуатацию оборудования, цеховые расходы, общепроизводственные расходы, внепроизводственные расходы.

Расчет условно-постоянных расходов

Расчет осуществим за год т.е. на всю программу производства продукции. - расходы на содержание и эксплуатацию оборудования – 236800

- цеховые расходы – 461390

- общепроизводственные расходы – 7959890

- внепроизводственные расходы – 964960

Итого условно-постоянных расходов – 9623040

Данные для построения графика безубыточности сведем в таблицу 10

Таблица 10

Показатели к графику безубыточности

| Показатели | Величина |

| 1. Годовая программа выпуска продукции, ед. | 3700 |

| 2. Годовая выручка, т. руб. | 131563,9 |

| 3. Годовые издержки, т. руб. | 97454,7 |

| 4. Условно-постоянные расходы, т. руб. | 9623 |

2.12 Изменение показателей

2.12.1 Определение показателей работы предприятия с учетом динамики цен и расходов

Расчет измененных показателей приведены в таблице 11

Таблица 11

| Показатели | Факт | % изменения | После изменения |

| 1 | 2 | 3 | 4 |

| 1. Фонд заработной платы производственных и вспомогательных рабочих | 1445040 | 15 | 1661796 |

| 2. Фонд оплаты труда специалистов и служащих | 84240 | 25 | 105300 |

| 3. Начисления на защиту специалистов и служащих | 23166 | 25 | 28957,5 |

| 4. Начисления на защиту производственных и вспомогательных рабочих | 397386 | 15 | 456993,9 |

| 5. Итого годовой фонд оплаты труда | 1529280 | 15,6 | 1767096 |

| 6. Фонд оплаты труда специалистов и служащих | 84240 | 25 | 105300 |

| 7. Начисления на фонд оплаты труда специалистов и служащих (социальная защита) | 23166 | 25 | 28957,5 |

| 8. Охрана труда | 131220 | 15 | 150903 |

| 9. Всего цеховых расходов | 461322 | 3,8 | 478899 |

| 10. Затраты на единицу продукции (удельные цеховые расходы) | 124,7 | 15 | 129,4 |

| 11. Итого материалов | 9585 | 15 | 11022,8 |

| 12. Электроэнергия | 5,54 | 15 | 6,37 |

| 13. Природный газ | 239,4 | 20 | 287,3 |

| 14. Тепловая энергия | 13402,6 | 25 | 16753,3 |

| 15. Вода техническая | 7,605 | 15 | 8,75 |

| 16.Итого энергозатрат | 13655 | 25 | 17055,7 |

| 17.Расходы на оплату труда производственных и вспомогательных рабочих | 390,6 | 15 | 449,1 |

| 18. Начисления на социальную защиту для производственных и вспомогательных рабочих | 107,4 | 15 | 123,5 |

| 19.Расходы на эксплуатацию и содержание оборудования | 64 | 64 | |

| 20. Цеховые расходы | 124,7 | 3,8 | 129,4 |

| 21.Цеховая себестоимость | 23927 | 3,8 | 28844,5 |

| 22.Цеховая себестоимость за исключением статьи («итого материалов») | 14342 | 24,3 | 17821,7 |

| 23.Общепроизводственные расходы | 2151,3 | 24,3 | 2673,3 |

| 24.Производственная себестоимость | 26078,3 | 20,8 | 31517,8 |

| 25. Внепроизводственные расходы | 260,8 | 20,8 | 315,2 |

| 26. Полная себестоимость | 26339,1 | 20,8 | 31833 |

| 27. Рыночная цена | 35557,8 | 20,2 | 42751,7 |

| 28. Годовые издержки по выпуску продукции | 97454670 | 20,9 | 117782100 |

| 29.Выручка за реализацию продукции. | 131563860 | 20,2 | 158181290 |

| 30 Общая прибыль | 34109190 | 18,4 | 40399190 |

| 31.Налоги, в том числе: | |||

| 31.1 Транспортный налог | 25997,8 | 15,6 | 30040,6 |

| 31.2 Налог на содержание жилого фонда и социально-культурной среды | 1973457,9 | 12 | 237271,9 |

| 31.3 Налог на нужды образования | 15292,8 | 15,6 | 17670,9 |

| 31.4 Налог на имущество | 18279 | 18279 | |

| 31.5 Земельный налог | 13500 | 13500 | |

| 32.Выручка от реализации продукции | 131563860 | 20,2 | 158181290 |

| 33.Годовые издержки производства | 97454670 | 21 | 117782100 |

| 34.Общая прибыль | 34109190 | 18,4 | 40399190 |

| 35.Итого налогов | 2046527,5 | 15,5 | 316762,4 |

| 36.Балансовая прибыль | 32062663 | 25 | 40082428 |

| 37.Налог на прибыль | 7695039,1 | 25 | 9619782,7 |

| 38. Чистая прибыль | 24367624 | 25 | 30462646 |

| 39.Нормируемые оборотные средства | 13156380 | 20,9 | 15900583,5 |

| 40. Эффективность капитальных вложений | 2,3 | 2,3 | |

| 41.Рентабельность продукции | 33 | 3 | 34 |

| 42.Общая рентабельность производства | 223 | 5 | 234 |

| 43.Фондоотдача | 108 | 9 | 96,7 |

| 44.Расчет условно-постоянных расходов: | |||

| 44.1 Расходы на эксплуатацию и содержание оборудования | 236800 | 236800 | |

| 44.2 Цеховые расходы | 461390 | 3,8 | 478780 |

| 44.3Общепроизводственные расходы | 7959810 | 2 | 8119006,2 |

| 44.4Внепроизводственный расходы | 964960 | 3 | 993908,8 |

| 45. Итого УПР | 9622960 | 2,1 | 9828495 |

| 46. Данные для построения графика безубыточности: | |||

| 46.1 Годовая программа | 3700 | 3700 | |

| 46.2 Годовая выручка | 131563,9 | 20,2 | 158181,3 |

| 46.3 Годовые издержки | 97454,7 | 20,9 | 117782,1 |

| 46.4 УПР | 9623 | 2,1 | 9828 |

2.12.2 Построение графика безубыточности с учетом динамики цен и расходов

Выводы и предложения по практической части

В практической части работы выполнен расчет годового фонда оплаты труда работников предприятия, расчет расходов на содержание и эксплуатацию оборудования, а также расчет цеховых расходов. Произведена проектная калькуляция себестоимости единицы продукции, определена рыночная цена единицы продукции, балансовая и чистая прибыль предприятия. Также в практической части определены основные экономические показатели работы предприятия.

В результате проведенных расчетов и увеличения цен и расходов предприятия, можно сделать следующие выводы:

1. Фонд заработной платы производственных и вспомогательных рабочих увеличился на 15% и составил 1661796 руб.; фонд заработной платы специалистов и служащих, увеличившийся на 25%, составил 105300 руб. Следовательно, соответствующие изменения коснулись и отчислений на социальную защиту для указанных категорий работников соответственно.

2. Цеховые расходы возросли на 3,8% и составили 478899 руб., а расходы на содержание и эксплуатацию оборудования остались неизменными.

3. Полная себестоимость единицы продукции составила 31833 руб., что на 21% больше себестоимости до изменения цен и расходов. Рыночная цена единицы продукции, равная 42751,7 руб., увеличилась на 20,2%. Общая прибыль предприятия увеличилась на 18% и составила 40399190 руб.

4. Несмотря на то, что сумма налогов, уплачиваемых предприятием, увеличилась на 15,5% и составила 316762,4 руб., чистая прибыль также увеличилась. После изменения цен чистая прибыль составила 30462646 руб., что на 25% больше, чем ее величина до роста цен.

5. Нормируемые оборотные средства увеличились на 21% и стали равны 15900583,5 руб. Несмотря на то, что эффективность капитальных вложений неизменилась и составила 2,3 руб./руб., в абсолютных величинах ее изменение незначительно. Рентабельность продукции увеличилась на 3% и стала равна 34%. Общая рентабельность производства, увеличилась на 5%, составила 234%. Фондоотдача уменьшилась на 9% и стала равна 96,7 руб./руб., что свидетельствует о менее эффективном использовании основных фондов предприятия.

После изменения показателей бизнес-плана с учетом роста цен и расходов построен второй график безубыточности, из которого следует, что точка безубыточности сместилась влево по сравнению с другим графиком. Следовательно, произошли изменения в графике безубыточности. Выявлена точка безубыточности равная 670 единиц продукции. Из этого следует, что предприятию нужно производить на 60 единиц продукции больше чтобы не попасть в зону убытков.

Похожие работы

... для исследования и разработки новой продукции. Этот фактор положительно влияет на организацию, позволяя ей повысить свою эффективность и привлекательность у потребителей. 6.1.3. E) Экономические. Нестабильная экономическая ситуация в стране также отражается и на состоянии корпорации «FABERLIC» . Имеется воздействие ряда неблагоприятных факторов: неблагоприятная (для производства) кредитно- ...

... наравне с термином "продукт". В современных условиях конкуренция становится все более жесткой, а проблема удержания своей доли на рынке для предприятия ОАО "Агрокомплекс" - становится все более актуальной. Грамотное, четкое и эффективное выстраивание системы продаж своего товара и обеспечение устойчивого интереса к нему со стороны как уже существующих, так и потенциальных коммерческих партнеров, ...

... очень сильно отличаться от той, которая максимизирует прибыль в долгосрочном периоде. Эти различные факторы, оказывающие влияние на политику ценообразования, будут рассмотрены далее. 2.1 Цели ценообразования. На решение о первоначальной цене товара оказывают влияние основные маркетинговые и финансовые цели компании. Поскольку фирмы выпускают разнообразные товары, появляется необходимость ...

... процента на привлеченный и вложенный капитал. Таким образом, они основаны на принципиально ином подходе, чем традиционные методы; методы, представляющие собой модификацию традиционных схем расчетов. 2. АНАЛИЗ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ В ИННОВАЦИОННУЮ ДЕЯТЕЛЬНОСТЬ НА ПРИМЕРЕ ООО СП «АКЛЕОН» 2.1 Характеристика производственно-коммерческой деятельности ООО СП «Аклеон» ООО СП «Аклеон» входит ...

0 комментариев