Навигация

Стоимость отгруженных (переданных) товаров на сторону, приобретенных ранее на стороне для целей перепродажи

70213

знаков

2

таблицы

1

изображение

1. Стоимость отгруженных (переданных) товаров на сторону, приобретенных ранее на стороне для целей перепродажи.

2. Комиссионное вознаграждение оптовых посредников (комиссионеров), совершавших сделку по купле-продаже от имени и за счет других лиц и фирм (комитентов).

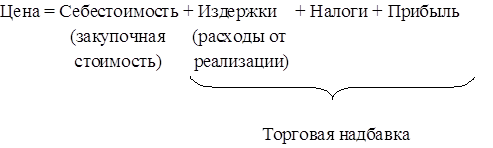

Оборот оптовой торговли для целей статистического наблюдения устанавливается по отгруженным (переданным) товарам – в фактических продажных ценах, включающих торговую надбавку, налог на добавленную стоимость, акциз, экспортную пошлину, таможенные сборы; комиссионное вознаграждение – по фактической стоимости, включая НДС.

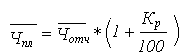

Расчет общей величины оборота оптовой и розничной торговли в планируемом году с учетом среднегодового темпа роста товарооборота проводится по формуле:

Кр

![]() Опл = Оотч * (1+ )

Опл = Оотч * (1+ )

100

где: Опл – общий размер товарооборота в планируемом году, млн. руб.;

Оотч – размер товарооборота в отчетном году (выручка от реализации товаров). Млн. руб.

Розничная торговля – это количественный показатель, характеризующий объем продаж. Он выражает экономические отношения, возникающие на заключительной стадии движения товаров из сферы обращения в сферу потребления путем их обмена на денежные доходы.

Розничная торговля отражает состояние национальной экономики, эффективность производства и управления процессом товародвижения, степень развитости рынка и его конъюнктуру.

Розничная торговля является основой для определения потребности во всех видах ресурсов (материальных, трудовых, финансовых) и вместе с тем занимает соподчиненное положение по отношению к прибыли.

Максимизация прибыли – основная цель деятельности любого торгового предприятия. Ее достижение невозможно без определения оптимального объема товарооборота, обеспечивающего достижение наибольшей прибыли. Для торговых организаций необходимо достичь такого объема розничного товарооборота, который может обеспечить максимально возможную прибыль при условии качественного обслуживания покупателей.

Розничный товарооборот измеряется:

1. - Стоимостными и натуральными показателями;

2. - Показателями его изменения (прироста, снижения);

3. - Показателями объема продаж на душу населения.

Структура розничного товарооборота отражает соотношение между продовольственными и непродовольственными товарами, ассортиментный состав продаж. Кроме того, розничный товарооборот характеризуется показателями товарных запасов и поступления (закупки) товаров.

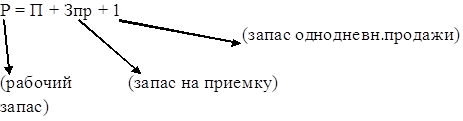

Показатели реализации, товарных запасов и поступления балансово взаимосвязаны, что отражается формулами:

Зн + П = Р + Зк

Р = Зн + П – Зк

Зн + П = Р + Впр + Уе + Зк

Р = Зн + П – Впр – Уе – Зк , где

Зн, Зк – товарные запасы на начало и конец периода;

П – поступление (закупка товара);

Впр – прочие выбытия;

Уе – естественная убыль;

Р – реализация товаров.

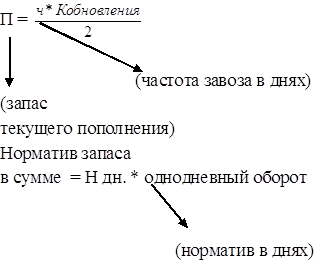

Скорость товарооборота розничной торговли показывает, сколько раз в течение изучаемого периода произошло обновление товарных запасов. При этом необходимо отметить, что оборачиваются не сами товары, а средства вложенные в них.

Время обращения товаров в днях товарооборота рассчитывается по формулам:

![]() или

или ![]() , где

, где

То – длительность одного оборота

Зср – средние товарные запасы

Д – количество дней анализируемого периода

Т – объем реализации (или товарооборота)

То – однодневны1й товарооборот.

Скорость обращения в количестве оборотов (Ко) определяется по формулам:

![]() или

или ![]() .

.

Анализ розничной торговли осуществляется с целью изучения возможностей его увеличения и максимизации прибыли. Оценка достигнутых результатов является основой планирования организации розничной торговли.

Основные задачи анализа розничного и оптового товарооборота сводятся к следующему:

1. Проверка выполнения планов товарооборота, удовлетворения спросов покупателей на отдельные товары, определение тенденций социально-экономического развития торгового предприятия;

2. Изучение количественного изменения и обобщение влияния факторов на выполнение плана и динамику розничного товарооборота, комплексная оценка торговой деятельности предприятия;

3. Выявление путей и возможностей роста товарооборота, повышение качества обслуживания покупателей, эффективности использования экономического потенциала (всех видов ресурсов);

4. Разработка оптимальных управленческих решений по развитию розничного товарооборота торгового предприятия.

Объемы розничного и оптового товарооборота определяются по формулам:

Орозн = Опл * dрозн ;

Оопт = Опл * d опт.

где dрозн , d опт. – соответственно, удельный вес розничного и оптового товарооборота в его общей величине на планируемый год, %

Для обеспечения запланированных объемов розничного и оптового товарооборота, потребность в товарных запасах на планируемых год при использовании балансовой увязки показателей объема продаж рассчитывается по формуле:

О+В+ТЗК = П+ТЗН

где О – общий объем реализации товаров (оптовой и розничной торговли), млн. руб.;

В – прочее выбытие товаров (по остальным причинам), млн. руб.;

ТЗК – величина товарных запасов на начало периода, млн. руб.;

П – поступление товаров за период, млн. руб.;

ТЗН – сумма товарных запасов на начало периода, млн. руб.

В левой части балансовой увязки показателей объема продаж розничной и оптовой торговли представлена потребность в товарах (О+В+ТЗК) и в правой – источник обеспечения потребности (П+ТЗН).

Указанные соотношения показателей продаж являются основой для расчета потребности в товарах по формуле:

П = О+ В+ ТЗК- ТЗН

При расчете потребности в товарных запасах на планируемый год необходимо учитывать:

1. величину товарных запасов на начало периода соответствующих их сумме на конец отчетного года;

2. величину товарных запасов на конец периода принимается равных 12,5% от объема товарооборота в планируемом году;

3. объем реализации, определяемая соответствующим планом товарооборота;

4. прочее выбытие товаров составляет 1,1 % товарооборота

Из этого расчета легко установить, какова зависимость между показателями. Так, О = П + ТЗН – В - ТЗК. Отсюда – увеличение объемов поставок товаров и наличие достаточного количества запасов пользующихся спросом товаров на начало периода, что ведет к увеличению объема продаж, и оборотная зависимость объема продаж от величины выбытия товаров и размера товарных запасов на конец периода.

По этим расчетам определяются цели управления товарными запасами, анализ его состояния, оперативный контроль и учет состояния товарных запасов, осуществление экономических и организационно-технических мероприятий по формированию и регулированию товарных запасов и поддержание их на оптимальном уровне (в определенном соответствии с объемом и структурой его продаж), что позволяет обеспечить бесперебойную торговлю каждым товарам при минимальных затратах.

Данные о товарообороте позволяет оценить степень проникновения предприятия на рынок, оценить сложившуюся конъюнктуру, конкурентную позицию на рынке и темпов экономического развития торгового предприятия.

ГЛАВА III Определение показателей использования трудовых ресурсов

Для торговых предприятий из всей совокупности норм затрат труда очень важным является нормирование численности работников.

Нормированная численность руководящих работников, специалистов и служащих устанавливается по функциям и должностям в зависимости от факторов, влияющих на трудоемкость выполнения работ.

В торговле возможно также установление нормативных заданий по объему продаж, товарными запасами и учет при оплате их повременной системе. Это позволит обеспечить повышение эффективности работы лиц с повременной оплатой

Путем суммирования численности работников, специалистов, руководителей и служащих определяют общую численность работников предприятия. Затем ее тщательно анализируют и проверяют соблюдение требований и рассчитывают изменения в динамике, долю работников в общей численности предприятия, структуру численности работников по квалификации, по видам деятельности с выделением доли работников по основной деятельности и т.д.

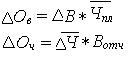

Величина численности работников торгового предприятия в планируемом году (Чпл) рассчитывается по формуле:

где: Чпл, Чотч – среднесписочная численность работников торгового предприятия, соответственно, в отчетном и планируемом годах, чел.;

Кр – коэффициент изменения численности работников в планируемом году по сравнению с отчетным, %.

Исходя из этого, определяется производительность труда в планируемом году (Впл) по формуле:

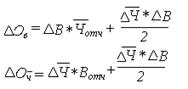

Изменение объема товарооборота в планируемом году определяется за счет двух факторов:

· ![]() Изменение производительности труда ( Ов);

Изменение производительности труда ( Ов);

· ![]() Изменение численности работников торгового предприятия ( Оч).

Изменение численности работников торгового предприятия ( Оч).

Влияние факторов на изменение объема товарооборота можно определить, используя любой из следующих методов факторного анализа:

1. При использовании индексного метода расчет выполняется по формулам:

![]()

где: В – изменение среднегодовой выработки одного работника в планируемом году по сравнению с отчетным годом, млн. руб./чел.;

![]() Вотч - выработка одного работника в отчетном году, млн.руб./чел.;

Вотч - выработка одного работника в отчетном году, млн.руб./чел.;

![]() Ч – Изменение среднесписочной численности работников в планируемом году по сравнению с отчетным годом, чел.

Ч – Изменение среднесписочной численности работников в планируемом году по сравнению с отчетным годом, чел.

Величина Вотч рассчитывается по формуле:

![]()

2. При использовании интегрального метода расчеты ведут по формулам:

![]() где: : В – изменение среднегодовой выработки одного работника в планируемом году по сравнению с отчетным годом, млн. руб./чел.;

где: : В – изменение среднегодовой выработки одного работника в планируемом году по сравнению с отчетным годом, млн. руб./чел.;

![]() Вотч - выработка одного работника в отчетном году, млн.руб./чел.;

Вотч - выработка одного работника в отчетном году, млн.руб./чел.;

![]() Ч – Изменение среднесписочной численности работников в планируемом году по сравнению с отчетным годом, чел.

Ч – Изменение среднесписочной численности работников в планируемом году по сравнению с отчетным годом, чел.

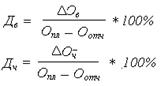

По этим формулам рассчитывают изменение объема товарооборота в абсолютном выражении. В том случае, если они имеют положительное значение, определяют доли изменения объема товарооборота, обусловленные изменением выработки и численности. Расчет долей проводится по формулам:

где: Дв и Дч - доли изменения объема товарооборота, обусловленные, соответственно, изменением выработки и численности, %.

После подведения итогов, по данным расчетам, необходимо произвести оценку факторов, обуславливающих изменение выработки в планируемом году. С этой целью определяется доля численности торгового персонала в общей численности работников предприятия в отчетном году (dотч) по формуле:

где: ![]() - численность торгового персонала в отчетном году, чел.

- численность торгового персонала в отчетном году, чел.

Затем рассчитывается изменение выработки одного работника в планируемом году за счет изменения среднегодовой выработки работника, занятого непосредственно в торговле, и за счет изменения доли торгового персонала в общей численности работников предприятия. Расчет производится по формулам:

где: ![]() - среднегодовая выработка работника, занятого непосредственно в торговле;

- среднегодовая выработка работника, занятого непосредственно в торговле;

![]() - доля торгового персонала в общей численности работников персонала;

- доля торгового персонала в общей численности работников персонала;

![]() - изменение среднегодовой выработки в расчете на одного работника, занятого непосредственно в торговле (торгового персонала);

- изменение среднегодовой выработки в расчете на одного работника, занятого непосредственно в торговле (торгового персонала);

![]() - доля торгового персонала в общей численности работников предприятия в планируемом году;

- доля торгового персонала в общей численности работников предприятия в планируемом году;

![]() - изменение доли торгового персонала в общей численности работников;

- изменение доли торгового персонала в общей численности работников;

![]() - выработка одного работника торгового персонала в отчетном году.

- выработка одного работника торгового персонала в отчетном году.

Необходимо так же рассчитать темп роста производительности труда на планируемый год, который исчисляется по формуле:

План по труду и его оплате носит комплексный характер и включает в себя мероприятия, способствующие достижению рассчитанного роста выработки работников торгового предприятия в планируемом году, как автоматизация процесса торгового обслуживания; улучшение использования годового фонда рабочего времени, Совершенствование организации труда, внедрение передовых методов работы, оптимизация структуры численности персонала, совмещение работниками профессий, должностей и функций; расширение зоны обслуживания; снижение текучести кадров; привлечение на работу лиц на неполный рабочий день; улучшение структуры товарооборота и другие.

При разработке мероприятий необходимо ориентироваться на соблюдение таких требований, как обеспечение всего или основной части прироста объема деятельности (прироста оборота розничной или оптовой торговли) за счет повышения производительности труда, опережающих темпов роста объема продаж по сравнению с темпами роста расходов на оплату труда и темпов прироста производительности труда по сравнению с величиной их средней заработной платы.

ГЛАВА IV Оценка эффективности использования основных фондов

Все фонды потребления, даже такие накопления, как вложения в социальную сферу (например, строительство пансионата), к собственному капиталу не относятся. Это не капитал/предприятия в чистом виде, а по сути то, что предприятие отдало коллективу на улучшение его социальных нужд.

В фондах специального назначения аккумулируется значительная часть прибыли, зарезервированная или направленная на образование источников финансирования затрат на создание нового имущества предприятия производственного назначения и социальной инфраструктуры, а также на нужды социального развития (кроме капитальных вложений), материальное поощрение работников.

Фонды специального назначения четко разграничивают средства, направленные предприятием на производственное развитие и на потребительские нужды. В этой связи образуются две самостоятельные группы фондов: фонды накопления и фонды потребления.

В аналитическом учете и бухгалтерской отчетности фонды специального назначения показываются раздельно по двум самостоятельным направлениям прибыли: фонды накопления и фонды потребления. Фонды накопления объединяют ту часть прибыли, остающейся в распоряжении предприятия, которая направлена на строительство и приобретение основных фондов, т.е. на создание нового имущества предприятия. При создании этого фонда предприятия ведут раздельный учет образования и использования фондов накопления, выделив для этих целей два субсчета «Фонд накопления образованный» и «Фонд накопления использованный».

В составе фондов специального назначения, образуемых предприятием за счет чистой прибыли, наибольшую долю занимают фонды потребления. Средства фондов потребления предназначены для финансирования расходов на социальные нужды (кроме капитальных вложений в социальную сферу) и материальное стимулирование коллектива предприятия. За счет средств фондов потребления работникам выплачиваются премии, не связанные с производственными результатами, различного вида поощрения, вознаграждения '3В долголетнюю трудовую деятельность, в связи с юбилейными датами и в иных аналогичных случаях. Социальные и компенсационные выплаты, произведенные предприятием сверх норм, установленных законодательством, также осуществляются за счет средств фонда потребления. К социальным выплатам относятся: материальная помощь, оплата путевок для работников и их детей на лечение и отдых, приобретение за счет предприятия медикаментов и т.п.

К фондам специального назначения относится фонд социальной сферы в качестве финансового обеспечения развития (капитальных вложений) социальной сферы.

Согласно законодательству плата по банковским процентам в пределах ставки Центрального банка РФ, увеличенной на три пункта, относится на издержки обращения, свыше этого — на чистую прибыль. Кроме того, проценты по отдельным видам банковских ссуду, к примеру, на восполнение недостатка собственных оборотных средств, на приобретение основных фондов и нематериальных активов, а также по просроченным и отсроченным ссудам, полностью относятся на прибыль, остающуюся в распоряжении предприятия.

Изъятие в бюджет предусмотренных законодательством экономических санкций производится за счет оставляемой в распоряжении предприятия прибыли после начисления налога. К ним относятся: штрафы за сокрытие (занижение) прибыли от налогообложения (по решению налоговых органов); пени за несвоевременное перечисление платежей в бюджет; экономические санкции за нарушение государственной дисциплины цен (по решению органов ценообразования и контроля за ценами).

В налоговом законодательстве является следующее положение: каждый день просрочки уплаты налога на прибыль (или внесения меньшей суммы авансовых платежей) рассматривается как форма кредитования предприятия государством (по процентной ставке Центрального банка РФ) с обязательным внесением в бюджет процентов. Штрафы и пени за несвоевременное перечисление налогов в бюджет уплачиваются за счет чистой прибыли.

По экономическому содержанию фонды — это чистая прибыль отчетного года либо прошлых лет, распределенная по фондам для ее целевого использования: на приобретение новой техники «Фонд накопления»; мероприятия социальной направленности «Фонд социальной сферы», материальное поощрение «Фонды потребления» и прочие нужды.

В России резервный капитал (резервный фонд) создается и пополняется за счет прибыли только в акционерных обществах и обществах с ограниченной ответственностью. В резервный фонд можно направлять не более 50 % суммы прибыли, подлежащей налогообложению. Средства этого фонда имеют целевое назначение — для покрытия непредвиденных потерь, компенсации риска, других расходов, возникающих в процессе хозяйственной деятельности и при распределении прибыли в различные фонды предприятия. Существование резервного фонда определяет возможности выплаты дивидендов по акциям в случае недостатка суммы чистой прибыли.

1. Валовая (балансовая) прибыль

2. Распределение прибыли

3. Использование прибыли

4. Налоговые платежи в государственный бюджет

5. Отчисления на благотворительные цели

6. Погашение Целевого государственного кредита

7. Прибыль, остающаяся в распоряжении предприятия

8. Фонды накопления

9. Формирование и пополнение резервного капитала (фонда)

10. Фонд выплаты дивидендов

11. Вносимые в бюджет штрафные санкции

12. Фонды специального назначения

13. Фонд накопления

14. Фонд пополнения оборотных средств

15. Фонд потребления

16. Фонд материального поощрения

17. Фонд социального развития

Если суммы уставного капитала и фонда накопления превышают величину полученной прибыли, можно говорить об устойчивости финансовой направленности средств на развитие предприятия. Уравнивание соотношения этих сумм свидетельствует о предкризисном состоянии.

Для планируемого и отчетного периодов рассчитывают следующие показатели использования основных фондов:

1. Фондоотдача (Фотд):

![]()

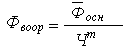

где: О – объем товарооборота, млн. руб.;

Фосн – среднегодовая стоимость основных фондов, млн. руб.

2. Фондоемкость (Фемк):

3. Фондовооруженность труда работников (Фвоор):

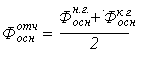

Расчет показателей использования основных фондов определение среднегодовой стоимости основных фондов в отчетном году осуществляется по формуле:

где, ![]() - стоимость основных фондов, соответственно, на начало и конец отчетного года.

- стоимость основных фондов, соответственно, на начало и конец отчетного года.

Среднегодовая стоимость основных фондов на планируемый год определяется путем умножения среднегодовой величины стоимости основных фондов в отчетном году на коэффициент ее роста в планируемым году ( ![]() ) по формуле:

) по формуле:

![]()

где: ![]() - среднегодовая стоимость основных фондов в планируемом и отчетном периодах.

- среднегодовая стоимость основных фондов в планируемом и отчетном периодах.

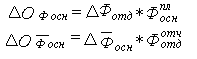

Далее определяется величина возможного уровня (уменьшения) объема товарооборота за счет следующих факторов:

- изменение уровня фондоотдачи ( ![]() );

);

- изменение стоимости используемых основных фондов ( ![]() ).

).

Влияние факторов на изменение объема товарооборота можно определить, используя любой из следующих методов факторного анализа:

1. При использовании индексного метода расчет выполняется по формулам:

где: ![]() - изменение фондоотдачи в планируемом году по сравнению с отчетным, руб./руб.;

- изменение фондоотдачи в планируемом году по сравнению с отчетным, руб./руб.;

![]() - среднегодовая стоимость основных фондов в планируемом году, млн.руб.;

- среднегодовая стоимость основных фондов в планируемом году, млн.руб.;

![]() - изменение среднегодовой стоимости основных фондов в планируемом году по сравнению с отчетным, руб./руб.;

- изменение среднегодовой стоимости основных фондов в планируемом году по сравнению с отчетным, руб./руб.;

![]() - фондоотдача в отчетном году, руб./руб.

- фондоотдача в отчетном году, руб./руб.

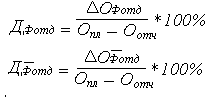

По этим формулам рассчитывают изменения объема товарооборота в абсолютном выражении. В случае, если они имеют положительное значение, определяют доли изменения объема товарооборота, обусловленные изменением фондоотдачи и среднегодовой стоимости основных фондов, по формулам:

![]() - доли изменения объема товарооборота, обусловленные изменением фондоотдачи и стоимости основных фондов.

- доли изменения объема товарооборота, обусловленные изменением фондоотдачи и стоимости основных фондов.

ГЛАВА V Расчет показателей эффективности использования товарных запасов (t)

Предприятия по-разному организуют процесс разработки необходимой величины товарных запасов. Однако у них и много общего. Организация планирования в большинстве случаев начинается с установления рекомендуемой (необходимой) величины товарных запасов в днях и сумме по товарным группам.

Одним из условий достижения высоких конечных результатов от торговой деятельности предприятия и повышения ее эффективности является постоянное продуманное формирование товарных запасов и умелое управление ими. Товарные запасы являются одной из важнейших составляющих коммерческой деятельности торгового предприятия и занимают значительный удельный вес в структуре его оборотных средств.

В целом, рекомендуемый размер запасов устанавливаются путем суммирования рекомендуемой суммы товарных запасов по всему предприятию.

На основе обобщения практического опыта предлагается необходимым величину товарных запасов устанавливать по такой схеме: на первом этапе обосновать необходимую величину запасов (в днях и сумме) по товарным группам, на втором этапе устанавливать их величину по предприятию; на завершающем этапе рассчитывать необходимую величину товарных запасов в целом по предприятию.

Оценка эффективности использования оборотных средств, вложенных в товарные запасы, включает расчет показателей для планируемого и отчетного периодов:

Похожие работы

... товаров. В результате снижения уровня расходов на реализацию продукции сумма относительной экономии составила 74,2 млн. руб. (-0,17 × 43645 / 100). 5. Анализ прибыли и рентабельности. В процессе анализа результатов работы торгового предприятия применяются различные значения прибыли: прибыль (убыток) от реализации товаров; прибыль отчетного периода; чистая прибыль (прибыль, остающаяся в ...

... 869,4 Доходы = товарооборот * уровень доходов / 100 Доходы по хлебу и хлебобулочным изделиям: 880 * 10 % / 100 = 88 т.р. Издержки обращения, сущность, значение, планирование В процессе хозяйственной деятельности торгового предприятия возникают различные расходы и затраты. В соответствии с Налоговым Кодексом затраты – это израсходованные денежные ресурсы на осуществление каких – либо ...

... Исходя из этого, сумма балансовой прибыли в 2001 г. увеличилась на 273 тыс. руб., или более, чем в 7 раз. 2.2. Анализ экономических показателей деятельности предприятия Основу коммерческой деятельности розничного торгового предприятия на потребительском рынке составляет процесс продажи товаров. Экономическое содержание этого процесса отражает товарооборот, который является одним из основных ...

... реализации проекта создания магазина во многом зависит от способа управления этим процессом. Распространенной является практика контроля только со стороны владельца или директора торгового предприятия. Однако это не всегда целесообразно в силу значительной загруженности указанной категории руководителей. Другим способом управления может быть создание Службы заказчика, укомплектованной ...

0 комментариев