Навигация

Продолжительность оборота товарных запасов

70213

знаков

2

таблицы

1

изображение

2. Продолжительность оборота товарных запасов

![]() t = ТЗ * Д ,

t = ТЗ * Д ,

О

![]() где ТЗ – средний размер оборотных средств торговой организации, инвестированных в товарные запасы, млн. руб.,

где ТЗ – средний размер оборотных средств торговой организации, инвестированных в товарные запасы, млн. руб.,

Д – период, за который определяется оборачиваемость запасов (360дней);

О – выручка от реализации товаров за анализируемый период (товарооборот), млн. руб.

2. Коэффициент оборачиваемости товарных запасов (Коб):

О Д

![]() Коб = ТЗ или Коб = t

Коб = ТЗ или Коб = t

где: ТЗ – средний размер оборотных средств торговой организации, инвестированных в товарные запасы, млн. руб.,

Д – период, за который определяется оборачиваемость запасов (360дней);

О – выручка от реализации товаров за анализируемый период (товарооборот), млн. руб.,

t – продолжительность оборота товарных запасов.

Рост коэффициента оборачиваемости (товарооборачиваемости) свидетельствует о более эффективном использовании оборотных средств торгового предприятия, вложенных в товарные запасы.

При этом средний размер оборотных средств, инвестированных в товарные запасы, за отчетный и планируемый периоды, рассчитывается по формуле:

ТЗ н.г. + ТЗ к.г. ,

ТЗ = 2

где, ТЗ н.г., ТЗ к.г - соответственно, размер товарных запасов на начало и конец периода, млн., руб.

В отчетном году величина товарных запасов принимается по исходным данным, а в планируемом с учетом следующих положений:

- размер товарных запасов на начало периода соответствует их сумме на конец отчетного года;

- величина товарных запасов на конец периода принимается равной 12,5% от объема товарооборота в планируемом году.

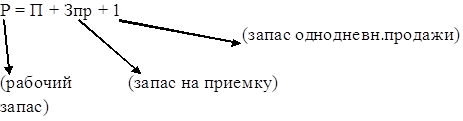

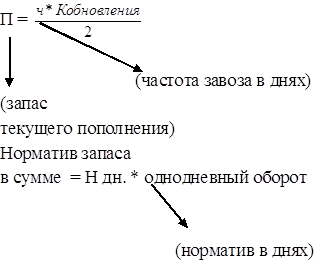

Каждое торговое предприятие по группам товаров, которые занимают в объеме продаж 1,5% и более, имеют возможность установить необходимую величину товарных запасов (в днях к объему продаж и сумме) не только опытно-статистическим путем, но и на основе использования технико-экономических расчетов. Сущность этого метода состоит в расчете по товарной группе общей величины необходимых запасов (М) по ее составляющим: запасы, связанные с затратами времени по комплектованию, приемке и подготовке товаров к продаже (К); рабочий запас, т.е. товары, которые должны быть реализованы в период между завозами партий товаров (Р) или время заказа и завоза товара; заказ текущего пополнения по товарам простого ассортимента равен половине частоты завоза, а по товарам сложного ассортимента половину частоты завоза умножают на частное от деления числа разновидностей, завозимых в одной партии; страховой запас (С) устанавливается предприятием эмпирически.

Таким образом, очевидно, что необходимую величину рассчитывают по формуле:

П

М = К + Р + 2 + С

Первый элемент (К) определяется исходя из затрат времени на период подготовки товаров и комплектования торгового ассортимента. Он составляет в реальной действительности (1-3) дня.

Второй элемент (Р), т.е. рабочий запас, определяется затратами времени на формирование заказа и организации его поставки. По товарам местного производства этот период составляет 4-6 дней.

Факторы, влияющие на изменение потребности в товарных запасах в планируемом году, количественно оцениваются по формуле:

ТЗ = ТЗ отч. – ТЗ пл,

![]()

![]() где: ТЗ – общее изменение размера оборотных средств, млн. руб.;

где: ТЗ – общее изменение размера оборотных средств, млн. руб.;

![]()

![]() ТЗ отч., ТЗ пл - средний размер товарных запасов за сравниваемые периоды (отчетный и планируемых годы) млн. руб.

ТЗ отч., ТЗ пл - средний размер товарных запасов за сравниваемые периоды (отчетный и планируемых годы) млн. руб.

Затем определяется часть общего изменения размера оборотных средств, инвестированных в товарные запасы, обусловленная изменением скорости их оборота по формуле:

![]()

где: Опл – выручка от реализации (объем товарооборота) в планируемом году, млн. руб.;

tотч, tпл – продолжительность оборота товарных запасов за сравниваемые периоды (отчетный или планируемый годы), дни.

Необходимо помнить, что ускорение оборачиваемости (уменьшение t) ведет к высвобождению средств из оборота, а замедление их оборачиваемости (увеличение t) связано с дополнительным вовлечением средств в хозяйственный оборот.

После этого рассчитывается другая часть общего изменения размера оборотных средств, инвестированных в товарные запасы, обусловленная изменением величины товарооборота по формуле:

![]()

где: Оотч – выручка от реализации товаров (объем товарооборота) в отчетном году.

Таким образом, можно сделать вывод, что все, затронутые нами расчеты, оценивают влияние на изменение объема товарооборота коэффициента оборачиваемости товарных запасов (Окоб) и их среднего размера индексным или интегральным методами факторного анализа.

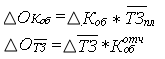

При использовании индексного анализа расчет выполняется по формулам:

![]()

![]() где: ТЗ – изменение товарных запасов в планируемом году по сравнению с отчетным;

где: ТЗ – изменение товарных запасов в планируемом году по сравнению с отчетным;

ТЗпл – среднегодовой размер товарных запасов в планируемом году;

![]()

![]() Коб – изменение коэффициента товарооборачиваемости в планируемом году, по сравнению с отчетным, руб./руб.;

Коб – изменение коэффициента товарооборачиваемости в планируемом году, по сравнению с отчетным, руб./руб.;

![]() - коэффициент оборачиваемости товарных запасов в отчетном году, руб./руб.

- коэффициент оборачиваемости товарных запасов в отчетном году, руб./руб.

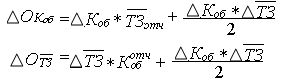

При использовании метода интегрирования аналогичные расчеты ведут по формулам:

По данным формулам рассчитывают изменения объема товарооборота в абсолютном выражении. В том случае, если указанные величины имеют положительное значение, определяют доли изменения объема товарооборота, обусловленные, соответственно, изменением коэффициента оборачиваемости (числа оборотов) товарных запасов и их среднего размера.

Товарооборачиваемость наиболее достоверно характеризует состояние товарных запасов. Этот показатель с большим основанием, возможно, использовать для оценки результатов коммерческой деятельности. В нем в меньшей степени проявляется влияние случайных факторов.

Ускорение товарооборачиваемости представляет одну из ключевых проблем, характеризующих качественную сторону деятельности торговых предприятий. Развитие объема продаж предприятия при относительно низком уровне товарных запасов неразрывно связанным с интенсификацией деятельности, с курсом на повышение эффективности и качества работы. Ускорение оборачиваемости средств, вложенных в товарные запасы, - одно из относительно самостоятельных направлений повышения эффективности торговой деятельности.

ГЛАВА VI Калькулирование издержек обращения

В коммерческой деятельности торгового предприятия уровень издержек значительно различается по оптовой и розничной торговле, поэтому расчеты следует выполнять раздельно по видам торговли.

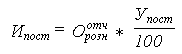

В курсовой работе понимается, что уровень издержек по оптовой торговле в отчетном и планируемом периодах одинаков, а их совокупная величина определяется по формуле:

где: Иопт – сумма издержек обращения в оптовой торговле за отчетный или планируемый периоды, млн. руб.;

Уопт – уровень издержек обращения в оптовой торговле в % к товарообороту;

Оопт – оптовый товарооборот за соответствующий период, млн. руб.

Совокупная величина издержек по оптовой торговле распределяется на условно-постоянные и переменные. Удельный вес переменных издержек составляет 67% от их общей величины, соответственно, на условно-постоянные расходы приходится 33%.

Расчет издержек обращения в розничной торговли путем калькулирования по статьям затрат. Типовой перечень статей калькуляции издержек обращения в розничной торговле включает:

1. Транспортные расходы.

2. Расходы на оплату труда.

3. Отчисления на социальные нужды от расходов на оплату труда.

4. Расходы на аренду и содержание зданий, сооружений, оборудования и инвентаря.

5. Амортизация основных фондов.

6. Расходы на ремонт основных средств.

7. Расходы на топливо, газ, электроэнергию для производственных нужд.

8. Расходы на хранение, подработку, подсортировку и упаковку товаров.

9. Расходы на торговую рекламу.

10. Проценты за пользование кредитом, займом.

11. Потери товаров и продуктов при перевозке, хранении и реализации.

12. Расходы на тару.

13. Прочие расходы.

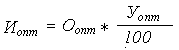

Условно-постоянные издержки обращения напрямую не зависят от объема торговой деятельности. К условно-постоянным издержкам относятся статьи 4-7 и 12-13. Расходы принимаются в % от величины товарооборота отчетного периода. Их общий размер определяется по формуле:

где Ипост – сумма постоянных издержек обращения в розничной торговле, млн.руб.;

![]() - объем розничного товарооборота в отчетном году, млн.руб.;

- объем розничного товарооборота в отчетном году, млн.руб.;

Упост – уровень условно-постоянный издержек в розничной торговле,%.

В планируемом периоде величина условно-постоянных издержек повышается на 1,2 по сравнению с суммой расходов отчетного периода.

Переменные издержки розничной торговли (остальные статьи калькуляции) определяются объемом розничного товарооборота. Средний уровень соответствующих расходов по статьям приведен в таблице.

Уровень переменных издержек обращения, % к объему розничного товарооборота

| № | Перечень статей переменных издержек | Уровень издержек | |

| Отчетный год | Планируемый год | ||

| 1 | Транспортные расходы | 1,8 | 1,8 |

| 2 | Расходы на оплату труда | 102 | 1,25 |

| 3 | Отчисления на социальные нужды | 0,43 | 0,33 |

| 4 | Расходы на хранение, подработку, подсортировку и упаковку товаров | 1,4 | 1,45 |

| 5 | Расходы на торговую рекламу | 0,9 | 0,8 |

| 6 | Проценты за пользование кредитом, займом | 1,2 | 1,1 |

| 7 | Потери товаров и технологические отходы | 0,05 | 0,045 |

Общая величина издержек в розничной торговле (И) определяется суммированием постоянных и переменных расходов торгового предприятия по формуле:

И = Ипост + Ипер,

где Ипер – сумма переменных издержек по статьям калькуляции.

Затем определяется уровень издержек обращения (их относительный размер в процентах к товарообороту).

Полученные данные о затратах торгового предприятия (издержек обращения) используется при определении прибыли от реализации товаров.

ГЛАВА VII Расчет прибыли от реализации товаров и количественная оценка факторов, влияющих на ее величину

Прибыль в торговле является денежным выражением стоимости прибавочного продукта, созданного производительным трудом работников торговли, которые заняты продолжением процесса производства в сфере товарного обращения, а также части прибавочного продукта, созданного трудом работников других отраслей народного хозяйства (промышленности, сельского хозяйства, транспорта и др.) и направляемого в торговлю через механизм цен на товары, тарифов, торговых надбавок, как плата за реализацию товаров (продукции, услуг).

Прибыль измеряется суммой и уровнем. Она является одним из важнейших оценочных показателей, характеризующим результат хозяйственной деятельности предприятия. Отношение прибыли к товарообороту, выраженное в процентах, определяет уровень рентабельности реализации товаров. В условиях рыночной экономики рентабельность является важнейшим качественным показателем работы торгового предприятия, в котором обобщается состояние доходов, издержек обращения, оборачиваемости товаров, использования основных средств, рабочей силы, собственного и заёмного капиталов. Показатель рентабельности свидетельствует о прибыльности хозяйственной деятельности предприятия в прошедшем периоде и о возможностях его дальнейшего функционирования.

Прибыль представляет собой конечный финансовый результат хозяйственной деятельности предприятия. Однако финансовым результатом может выступать не только прибыль, но и убыток, возникший, например, по причине чрезмерно высоких затрат или недополучения доходов от реализации товаров в связи с уменьшением объема поставок товаров, снижением покупательского спроса.

В упрошенном виде прибыль — это разность между валовым доходом и издержками обращения предприятия. Такую прибыль принято называть бухгалтерской (валовой), она отражает финансовый результат конкретной деятельности предприятия. Однако, как известно, не все затраты торгового предприятия включаются в издержки обращения.

Часть затрат предприятие осуществляет за счет прибыли, и поэтому не включает их в издержки обращения.

Все затраты предприятия, учитываемые как в составе издержек обращения, так и относимые на прибыль, в сумме образуют экономические издержки, поскольку они характеризуют совокупность действительных расходов торгового предприятия.

В процессе анализа результатов работы торгового предприятия применяются различные значения прибыли: прибыль (убыток) от реализации товаров; прибыль от реализации основных фондов и иного имущества; валовая (балансовая) прибыль; чистая прибыль (прибыль, остающаяся в распоряжении предприятия); налогооблагаемая прибыль; прибыль от прочей деятельности предприятия. Различия понятий прибыли определяются их экономическим содержанием и положениями законодательства о налогообложении прибыли предприятий.

Прибыль (убыток) от реализации товаров определяется как разность между валовым доходом от реализации товаров (без учета, налога на добавленную стоимость) и издержками обращения.

При определении прибыли от реализации основных фондов и иного имущества учитывается разница (превышение) между продажной ценой (без налога на добавленную стоимость) и остаточной (первоначальной) стоимостью этих фондов и имущества, увеличенной на индекс инфляции, который исчисляется в порядке, установленном Правительством РФ.

Снижение издержек обращения в розничной торговле зависит от сокращения затрат на оплату труда и связанных с ними отчислений на социальные нужды. Стимулирование труда работников в зарубежной практике наряду с повышением должностных окладов осуществляется через так называемую систему участия работников в прибылях фирмы: работники приобретают акции фирмы по льготным ценам, а затем получают по ним соответствующие дивиденды. Работник участвует не только в получении прибыли, но и в распределении убытка фирмы, который может возникнуть в связи с изменениями рыночной конъюнктуры, снижением спроса населения, сокращением производства товаров и т.п.

Предполагается, что отдача от увеличения затрат на оплату труда должна расти быстрее, чем размер его оплаты. Фирма распределяет ту или иную часть прибыли не в форме наличных выплат, а в форме акций или переводит ее на банковские счета работников. Средства, зачисленные на банковские счета работников, образуют кредитный фонд, который фирма пускает в оборот, что в определенной мере снижает потребность в заемных средствах, при этом сокращаются затраты на выплату процентов по банковским кредитам.

Величина прибыли в торговле зависит от объемов спроса на товары и их предложения. Трудности, возникающие при продаже товаров в виду снижения спроса на них, могут привести к уменьшению как валового дохода от реализации товаров, так и валовой прибыли. Регулятором соотношения спроса и предложения на рынке выступают розничные цены. При низких ценах на товары объем спроса на них больше, а при высоких — меньше, поскольку существуют заменители этих товаров. По мере увеличения объема продаж норма прибыли растет, затем рост ее замедляется и, наконец, она стабилизируется или снижается, что зависит от группы товаров.

Различная степень покупательского спроса на те или иные товары определяет дифференциацию объемов их продажи, что в свою очередь приводит к коммерческому риску, проистекающему из-за сокращения жизненного цикла товаров. Продолжительность пребывания товара на рынке сейчас значительно сократилась в связи с постоянным обновлением потребительских свойств изделий. В настоящее время из пяти выходящих на рынок новинок четыре вскоре снимаются с производства, так как не находят спроса у потребителей.

В результате реализации товаров потребителям (как розничным, так и оптовым) у торговой организации может образоваться прибыль (Пр) в результате повышения валового дохода над издержками обращения:

Пр = Д – И,

где Д – валовый доход от реализации, млн.руб.,

И – Издержки обращения.

В свою очередь валовых доход от реализации товаров рассчитывается путем сравнения выручки от реализации товаров (без НДС) или объема товарооборота и покупной стоимости товаров. Данная разница представляет собой денежное выражение торговой наценки и определяется для отчетного или планируемого года по формуле:

Д= О*Нт

где О – объем товарооборота за соответствующий период, млн.руб.,

Нт – уровень торговой наценки, % к объему товарооборота.

Уровень торговой наценки различен для оптовой и розничной торговли, в расчетах валового дохода в курсовой работе принимается ее средний размер в % к общему товарообороту.

Прибыль может возрасти (уменьшиться) в результате увеличения (уменьшения) валового дохода.

Прирост прибыли за счет увеличения валового дохода можно рассчитать по формуле:

![]()

где Дпл и Дотч – валовый доход от реализации товаров в планируемом и отчетном гадах, млн.руб.;

Yотч – удельный вес (доля) прибыли от реализации товаров в величине валового дохода в отчетном году, %.

Среди всего многообразия причин, влияющих на прирост прибыли, ведущая роль принадлежит снижению уровню издержек обращения. Прирост прибыли в результате снижения уровня издержек обращения торгового предприятия может быть определен по формуле:

![]()

![]() - издержки обращения торгового предприятия в отчетном и планируемом годах, млн.руб.

- издержки обращения торгового предприятия в отчетном и планируемом годах, млн.руб.

Общий прирост прибыли от реализации товаров рассчитывают как сумму прироста прибыли по каждому фактору:

![]()

ГЛАВА VIII Исчисление уровня рентабельности. Оценка факторов, влияющих на уровень рентабельности

Расчет общей Экономической рентабельности (прибыльности) торгового предприятия выполняется по формуле

Ro = П/Т * 100,

где Ро — общая экономическая рентабельность хозяйственной деятельности предприятия;

П — сумма прибыли (валовой или чистой);

Т — объем товарооборота (без НДС).

Данная формула расчета применима и для определения прибыльности капитала (вложенных средств) торгового предприятия: показатель товарооборота надо заменить на показатель капитала. Преобразовав эту формулу путем умножения и деления на показатель товарооборота, получим два показателя: рентабельность товарооборота (продаж) и оборачиваемость капитала:

Ro

П К

П * Т Т * К

Т К

или Ро = Рт * Ок

где Рт— рентабельность товарооборота (продаж);

Ок — оборачиваемость капитала предприятия (число оборотов). Рентабельность товарооборота (продаж);

(Рт) отражает зависимость между прибылью и товарооборотом и показывает величину прибыли, полученную с единицы проданного товара.

Коэффициент прибыльности продаж характеризует долю прибыли в товарообороте. По соотношению чистой прибыли и товарооборота можно более точно судить о финансовом результате деятельности торгового предприятия.

Этот показатель имеет важное значение в зарубежной практике. Так, в США Министерство торговли ежегодно публикует данные о средних показателях чистой рентабельности продаж по каждой отрасли и крупным торговым фирмам, компаниям. Положение фирмы на внутреннем рынке определяется на основе данного показателя, который свидетельствует о степени прочности ее финансового состояния.

Оценка чистой рентабельности продаж имеет долгосрочный характер, поскольку определяет решение инвестора о вложении средств в капитал торговой фирмы путем покупки ее ценных бумаг.

В зарубежной практике показатель рентабельности товарооборота называют коммерческой маржей. Выражается она в процентах, и ее величина колеблется от 5 до 30 % в зависимости от характера и объема деятельности торговой фирмы.

Этот показатель можно воспринимать как оборачиваемость капитала, поскольку он показывает, сколько раз за данный период времени оборачивается каждый рубль вложенного капитала.

Регулирование общей экономической рентабельности сводится к воздействию на оба составляющих ее показателя — рентабельность продаж и оборачиваемость капитала.

Для характеристики эффективности использования собственного капитала определяют долю прибыли в собственном капитале (собственных средств) по соотношению прибыли (П) и средней величины собственного капитала (Кс):

Рк=П/Кс.

Показатель рентабельности собственного капитала (Рк) имеет важное значение для акционеров торгового предприятия. Он служит критерием оценки уровня котировки акций акционерного торгового предприятия на фондовой бирже, этот показатель позволяет инвесторам оценить потенциальный доход от вложения средств в акции и другие ценные бумаги. На основе данного показателя можно определить период (число лет), в течение которого полностью окупаются средства, вложенные в акционерное торговое предприятие (1/Рк).

Рентабельность производственных фондов торгового предприятия определяется по соотношению суммы прибыли (валовой, чистой) и средней стоимости основных и материальных оборотных средств, умноженному на 100:

Рф= [П / (ОФ + МС) * 100],

где Рф — рентабельность основных фондов, %;

П — сумма прибыли (валовой или чистой);

ОФ — средняя стоимость основных средств (фондов);

МС — средняя стоимость материальных оборотных средств.

Рентабельность розничной торговли (окупаемость издержек) исчисляется путем отношения валовой (Прп) или чистой прибыли (ЧП) к сумме затрат по реализованной или произведенной продукции (И):

, или

, или ![]()

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

Рентабельность продаж рассчитывается делением прибыли от реализации продукции, работ и услуг или чистой прибыли на сумму полученной выручки (ВР). Характеризует эффективность предпринимательской деятельности: показывает, сколько прибыли имеет предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции.

, или

, или ![]()

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями-конкурентами.

Уровень рентабельности, исчисленный отношением суммы прибыли от реализации товаров к сумме издержек обращения, показывает эффективность текущих затрат. Увеличение или сокращение издержек обращения непосредственно влияет на уменьшение или рост прибыли. Этот показатель рентабельности определяет эффективность торговой сделки по товарам.

Рентабельность, рассчитанная по отношению к численности занятых на предприятии работников, характеризует эффективность использования рабочей силы и показывает размер полученной прибыли в расчете на одного работника. Наряду с этим показателем определяются величины валовой и чистой прибыли по отношению к фактической сумме затрат на оплату труда с учетом суммы обязательных отчислений во внебюджетные фонды (на социальное страхование, в пенсионный фонд, фонд занятости, фонд медицинского страхования). Данный показатель рентабельности отражает размеры валовой и чистой прибыли, полученной в расчете на 1 тыс. руб. средств, израсходованных на оплату труда и социальные нужды. Чем меньше численность персонала предприятия, тем, естественно, больше прибыли приходится на одного работника, что свидетельствует о повышении эффективности использования рабочей силы. Здесь непосредственно проявляется принцип: с меньшей численностью работников — больший эффект. Кроме того, имеется возможность определить зависимость достигнутых результатов хозяйственной деятельности предприятия от результата труда каждого работника.

Отношение прибыли от реализации товаров к величине торговой площади торгового предприятия характеризует размер полученной прибыли в расчете на 1м площади магазина. Этот показатель свидетельствует об эффективности использования торговых площадей и основного капитала торгового предприятия. Считается, что рациональное использование торговой площади позволяет повысить размер прибыли.

Изучение системы показателей рентабельности торгового предприятия рекомендуется проводить в динамике и, если возможно, в сравнении с показателями других аналогичных торговых предприятий.

Заключение

Торговля — это наиболее выгодная отрасль капитальных вложений, так как срок их окупаемости сравнительно невелик, а прибыль на вложенный капитал обеспечивает быструю окупаемость вложений. Применение более квалифицированной рабочей силы, прибыльное размещение капитала, внедрение новых технологий бизнеса зависят от такого фактора, как предпринимательская способность руководства предприятия.

Итак, из всего вышеизложенного можно сделать вывод о том, что анализ розничной деятельности торгового предприятия не может обойтись без расчета основных показателей деятельности торгового предприятия. Эти показатели в полной мере отражают эффективность работы торгового предприятия, показывают перспективы развития его в ближайшем будущем. Своевременный расчёт и анализ этих показателей приведёт в будущем к стабильному росту и развитию торгового предприятия, максимизации прибыли, сокращению издержек обращения и увеличению темпов развития.

Конечно, в объеме одной курсовой работы не возможно полностью раскрыть тему, однако, я считаю, что достигла своей цели, в указанной работе произвела расчет деятельности торговых предприятий.

Так же постаралась раскрыть задачи, поставленные для изучения этой темы и написания курсовой:

9. Изложила основные теоретические положения по рассматриваемым экономическим категориям (товарооборот, производительность труда, издержки обращения, основной и оборотный капитал, прибыль и рентабельность); Раскрыла их понятия, экономический смысл, а так же определить значение для оценки результатов деятельности торгового предприятия;

10. Произвела планирование оптового и розничного товарооборота;

11. Определила показатели использования трудовых ресурсов;

12. Оценила эффективность использования основных фондов торгового предприятия;

13. Рассчитала показатели эффективности использования товарных запасов;

14. Произвела калькулирование издержек обращения;

15. Рассчитала прибыль от реализации товаров и произвести количественную оценку факторов, влияющих на ее величину;

16. Произвела исчисление уровня рентабельности. Оценить факторы, влияющие на уровень рентабельности.

Изучая и раскрывая вопросы, поставленные передо мной для изучения данной темы, я использовала, помимо юридической и учебной литературы и - правовые акты, которые сыграли большую роль в решении коллизионных вопросов, возникших в ходе написания курсовой, в то же время, доказывая, что вопрос расчета основных показателей торгового предприятия был и остается актуальным.

Завершая работу, хотелось бы отметить, что в виду неоднозначного подхода в рассмотрении ряда вопросов относительно расчета основных показателей деятельности торгового предприятия данная тема будет оставаться актуальной и предметом исследования научных работ в будущем.

Список используемой литературы:

1. Абдукаримов И.Т. Анализ хозяйственной деятельности потребительской кооперации: Учеб. Для вузов. – 2-е изд.,перераб.-М.: Экономика, 1989.-319 с.-ISBN 5-282-00174-8;

2. Абрютина М.С. Экономика предприятия: Учебник. – М.,2004г;

3. Баканов М.И., Шеремет А.Д. Теория экономического анализа. – М.: Финансы и статистика, 1998г;

4. Грузинов В.П. Грибоедов В.Д. Экономика предприятия. – М.: Финансы и статистика, 1997г.;

5. Гребнев А.И. Экономика торгового предприятия. Учебник. – М.: Экономика, 1996 г.;

6. Кравченко Л.И. Анализ хозяйственной деятельности в торговле. Учеб. Для вузов. – 4-е изд., пераб. и доп. – Мн.:Выш. шк.,1995г.;

7. Раицкий К.А. Экономика организации (предприятия): Учебник. – 2003г.;

8. Хазанович Э.С. Экономика предприятия. Учебное пособие. Тула. 2000г.;

9. Экономика предприятия. Учебник под ред. Ф.К. Беа, Э. Дихтла, М. Швайцера. Перевод с нем. Университетский учебник. М, 1999г.;

10. Экономика и статистика фирм. Учебник под ред. С.Д. Ильенковой. – М. Финансы и статистика, 2002г.

Похожие работы

... товаров. В результате снижения уровня расходов на реализацию продукции сумма относительной экономии составила 74,2 млн. руб. (-0,17 × 43645 / 100). 5. Анализ прибыли и рентабельности. В процессе анализа результатов работы торгового предприятия применяются различные значения прибыли: прибыль (убыток) от реализации товаров; прибыль отчетного периода; чистая прибыль (прибыль, остающаяся в ...

... 869,4 Доходы = товарооборот * уровень доходов / 100 Доходы по хлебу и хлебобулочным изделиям: 880 * 10 % / 100 = 88 т.р. Издержки обращения, сущность, значение, планирование В процессе хозяйственной деятельности торгового предприятия возникают различные расходы и затраты. В соответствии с Налоговым Кодексом затраты – это израсходованные денежные ресурсы на осуществление каких – либо ...

... Исходя из этого, сумма балансовой прибыли в 2001 г. увеличилась на 273 тыс. руб., или более, чем в 7 раз. 2.2. Анализ экономических показателей деятельности предприятия Основу коммерческой деятельности розничного торгового предприятия на потребительском рынке составляет процесс продажи товаров. Экономическое содержание этого процесса отражает товарооборот, который является одним из основных ...

... реализации проекта создания магазина во многом зависит от способа управления этим процессом. Распространенной является практика контроля только со стороны владельца или директора торгового предприятия. Однако это не всегда целесообразно в силу значительной загруженности указанной категории руководителей. Другим способом управления может быть создание Службы заказчика, укомплектованной ...

0 комментариев