Понятие товарооборота и его показатели

Показатели по труду и их взаимосвязь

Издержки обращения, их сущность и классификация

Валовой доход, его значение и показатели измерения

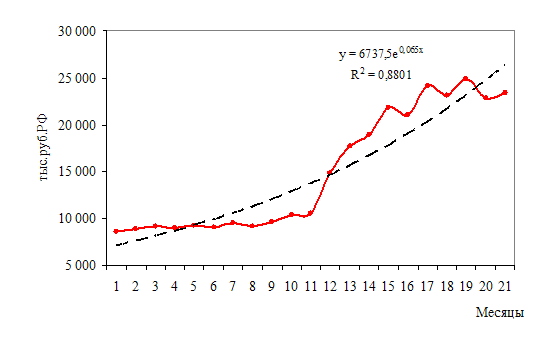

По данным табл. 3 рассчитайте норматив товарных запасов в сумме и в днях в целом по торговой организации

Планирование валового дохода

Навигация

Издержки обращения, их сущность и классификация

Планирование экономических показателей деятельности торговой организации

47175

знаков

8

таблиц

0

изображений

1.3 Издержки обращения, их сущность и классификация

Обращение товаров требует общественных затрат, вызываемых их доставкой, хранением и реализацией: Эти затраты живого и овеществленного труда, необходимые для доведения товаров до потребителя, выраженные в денежной форме, называются издержками обращения.

Проблема издержек одна из наиболее актуальных и важных проблем экономики предприятия, так как уровень, динамика и структура издержки обращения тесно связаны со всеми сторонами хозяйственной деятельности предприятий, с вопросами планирования и организации процесса-движения товаров из сферы производства в сферу потребления.

Издержки обращения являются важнейшим, качественным показателем, который позволяет судить, насколько успешно предприятия осуществляют задачу дальнейшего развития товарооборота, улучшения культуры торговли и обслуживания населения. Правильный учет и планирование издержек обращения способствует устранению бесхозяйственности и излишеств в расходовании средств, при одновременном проведении мероприятий по повышению культуры торговли.

Издержки обращения возникают у тех предприятий, которые осуществляют товарное обращение. Они образуются у предприятий торговли и общественного питания у предприятий и организаций различных заготовительных систем. Вместе с тем издержки несут и непосредственно производители товаров - промышленные предприятия, совхозы, колхозы, а также колхозники, рабочие и служащие при продаже продукции от своих приусадебных хозяйств на рынке.

Не все затраты торговых, предприятий могут быть отнесены к издержкам обращения. К ним относятся только такие расходы, которые действительно с народнохозяйственной точки зрения являются издержками по, осуществлению товарооборота. Такие же расходы торговых предприятий как налоги, пени, штрафы не являются затратами в народнохозяйственном смысле, а выражают перераспределение средств. Не относятся к издержкам обращения и убытки торговых предприятий, обусловленные плохой постановкой контроля или запущенностью учета. Так, убытки от списания дебиторской задолженности, убытки, происшедшие в результате чисто случайных причин, стихийных бедствий и др. также не обусловлены торговым процессом и списываются на счет прибылей и убытков.

Не учитываются в издержках обращения торговых предприятий расходы по транспортированию товаров народного потребления промышленными предприятиями по цене Франко-станция назначения, затраты на "производство товаров широкого потребления, на выращивание сельскохозяйственной продукции и развитие животноводства в предприятиях, находящихся в ведении торговых организаций. Это такие же издержки производства, какие имеются на фабриках и заводах, в совхозах, колхозах и в других производственных предприятиях.

В разных коммерческих фирмах при рассмотрении издержек используют следующие термины: издержки, затраты, расходы. Будем считать, что понятия издержки, расходы и затраты равнозначны.

В силу действия феномена редкости (ограниченности всех видов ресурсов) коммерческая деятельность без некоторых издержек вообще невозможна. В силу этого обстоятельства любое решение о товародвижении вызывает необходимость отказа от использования тех же ресурсов в других целях. Таким образом - все издержки представляют собой альтернативные (или вмененные) издержки. Альтернативные издержки производства являются главным препятствием, с которым сталкивается фирма в процессе реализации своих возможностей максимизации прибыли. Классификацию издержек нужно начать с того, что в число альтернативных издержек, с которыми сталкиваются фирмы, входят выплаты рабочим, инвесторам, а так же владельцам природных ресурсов; все эти выплаты осуществляются с целью привлечь ресурсы, отвлекая их тем самым от альтернативных вариантов применения и т.д.

В настоящее время существует следующая классификация затрат:

1. По участию в образовании стоимости товаров и услуг затраты делятся на следующие виды:

- Чистые издержки обращения – затраты торгового предприятия являющиеся общественно необходимыми, но по своей сути не производительные. Необходимость этих затрат обусловлена тем, что процесс доведения товара до потребителя производится путем купли-продажи и смены формы стоимости товар - деньги. К чистым издержкам относят затраты на рекламу, на заключение договоров и юридическое обслуживание актов купли-продажи.

- Дополнительные затраты, – затраты которые ведут непосредственно к увеличению стоимости товара и имеют место в том случае, если сделка купли-продажи состоялась. К ним относятся: транспортные расходы, заработная плата складских работников, расходы на содержание зданий и сооружений и др.

2. По подотраслям деятельности затраты бывают:

- Затраты предприятий розничной торговли;

- Затраты предприятий оптовой торговли;

- Затраты торгово-посреднических предприятий.

3. По характеру выполняемых задач:

-Операционные затраты, – затраты на продвижение товара, транспортные расходы, аренда, хранение, содержание зданий, расходы на ремонт и т.д.

- Административно-управленческие расходы – затраты на деятельность аппарата управления и по организации хозяйственной деятельности фирмы: заработная плата руководства компании, бухгалтерии, финансовых служб, почтовые и телеграфные расходы и др.

4.По способу распределения затрат по товарным группам затраты бывают:

- Прямые – расходы коммерческой фирмы произведенные на основании заключенных договоров которые могут быть отнесены на определенную товарную группу: проценты за взятый кредит, заработная плата работников, амортизация складов.

- Косвенные (распределительные) затраты – затраты по социальному страхованию, тепловой и электрической энергии, кассовому обслуживанию, затраты на аудиторские консультации, содержание транспорта.

5.По зависимости от объема продаж:

- Условно-постоянные – аренда, текущий ремонт, реклама.

- Переменные – транспортные расходы, заработная плата, проценты за кредит.

6. По значимости затрат для планирования, контроля и принятия решений затраты делят на следующие виды:

- Регулируемые и нерегулируемые;

- Нормативные затраты;

- Приростные затраты;

- Затраты прошлого периода;

- Наличные выплаты;

- Значимые затраты;

- Затраты включаемые в альтернативную стоимость.

Издержки обращения измеряются двумя показателями:

- абсолютная сумма

- в % к товарообороту, т.е. уровнем

Уио=(ИО: товарооборот)×100

Уровень является качественным показателем, так как он показывает расходы приходящиеся на рубль товарооборота.

На величину издержек обращения влияют следующие факторы:

- объем товарооборота

- с ростом товарооборота сумма издержек обращения товарооборота увеличивается, а уровень снижается.

С ростом товарооборота увеличиваются только переменные (зависимые) издержки обращения, поэтому общая сумма издержек растет, но медленнее чем товарооборот.

Чем больше в товарообороте доля товаров с большей издержкоемкостью, тем больше сумма и уровень издержек обращения. И наоборот.

Планирование издержек обращения осуществляется как в целом по предприятию, так и по отдельным статьям.

Применяется два метода планирования:

- нормативный. Основан на использовании норм и нормативов расходов по отдельным статьям, которые устанавливает Российское Законодательство или локальными правовыми актами (приказами по организации)

- экономико-статистический. При данном методе учитываются данные об уровне издержек обращения за несколько прошлых лет. Затем рассчитывается средне-годовой темп изменения уровня издержек обращения. На основании которого определяется сумма и уровень издержек обращения на предстоящий плановый период

1) Определяется плановый уровень издержек обращения:

Отчетный Уио×(100±темп изменения Уио)

План.Уио=————————————————————————

100

2) Определяется плановая сумма издержек обращения:

Товарооборот план.×планов.Уио

План.∑ ИО=——————————————————————

100

Важным элементом хозяйственной деятельности является систематический контроль за соблюдением сметы издержек обращения. Ведущая роль в этом принадлежит руководителю предприятия и работникам учетно-экономических служб.

Похожие работы

... Исходя из этого, сумма балансовой прибыли в 2001 г. увеличилась на 273 тыс. руб., или более, чем в 7 раз. 2.2. Анализ экономических показателей деятельности предприятия Основу коммерческой деятельности розничного торгового предприятия на потребительском рынке составляет процесс продажи товаров. Экономическое содержание этого процесса отражает товарооборот, который является одним из основных ...

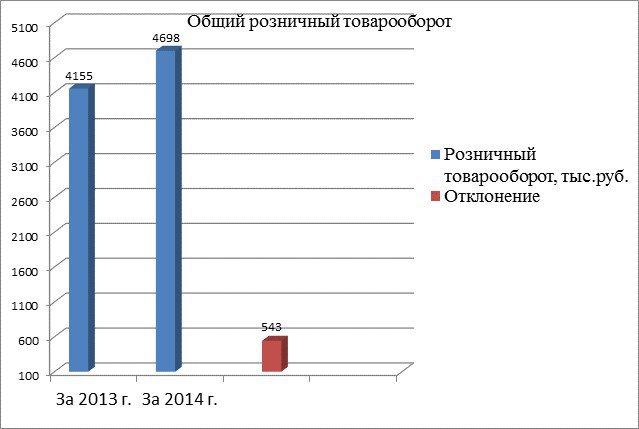

... 2014 года по сравнению с 2013 годом уменьшилась, что является положительным фактором3 Практические рекомендации по повышению эффективности маркетинговой и финансово-хозяйственной деятельности торговой организации 3.1 Вывод по общему анализу товарооборота Проведя анализ розничного товарооборота, выяснилось, что товарооборот в отчетном году увеличился на 543 тыс. руб. Это является положительным ...

... организации и общей суммы расходов на реализацию товаров, так как в обобщенном виде показатель эффективности отражает соотношение результата и затрат. 1.2 Внешние и внутренние факторы, влияющие на развитие товарооборота торговой организации На развитие розничного товарооборота оказывают влияние как внешние, так и внутренние факторы. Факторы, влияющие на развитие розничного товарооборота, ...

... , способствует непрерывности процесса воспроизводства. Так удельный вес розничного товарооборота республики в 2009г. занимал 40% в общем объеме ВВП страны. Следовательно, повышение конкурентоспособности торговых организаций будут способствовать обеспечению оптимального соотношения ее составляющих и элементов. При этом усилия направляются на повышение качества и снижение расходов на реализацию, ...

0 комментариев