Классификация расходов в торговле

Управление расходами на современном этапе

АНАЛИЗ РАСХОДОВ НА РЕАЛИЗАЦИЮ ТОВАРОВ УП «УНИВЕРМАГ «БЕЛАРУСЬ»

Экономический анализ расходов на реализации товаров УП «Универмаг «Беларусь»

РЕЗЕРВЫ ЭКОНОМИИ РАСХОДОВ НА РЕАЛИЗАЦИЮ ТОВАРОВ С ЦЕЛЬЮ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ХОЗЯЙСТВОВАНИЯ УП «УНИВЕРМАГ «БЕЛАРУСЬ»

Навигация

Классификация расходов в торговле

Поиск и обоснование путей оптимизации расходов торговой организации

69181

знак

4

таблицы

4

изображения

1.2 Классификация расходов в торговле

Расходы по реализации торговых организаций классифицируются по экономическому содержанию: по отношению к объему реализации товаров и по группам и статьям установленной номенклатуры. По экономическому содержанию расходы по реализации делятся на чистые и дополнительные. По отношению к объему реализации товаров расходы по реализации делятся на условно-переменные и условно-постоянные.

Деятельность торговых организаций с момента их создания связана с разнообразными затратами трудовых, материальных и финансовых ресурсов.

По своему характеру эти затраты делятся на два основных вида: текущие и единовременные.

Текущие затраты связаны с решаемыми в процессе хозяйственной деятельности тактическими задачами: закупкой, транспортировкой, хранением и реализацией товаров; обслуживанием материально-технической базы; содержанием персонала и др.

Единовременные затраты связаны с решаемыми торговой организацией стратегическими задачами: строительством, реконструкцией или приобретением новых торговых помещений; покупкой нового оборудования, приобретением различных нематериальных активов.

Текущими затратами, связанными с реализацией товаров, являются расходы по реализации: они учитываются на счете 44, расходы по реализации.

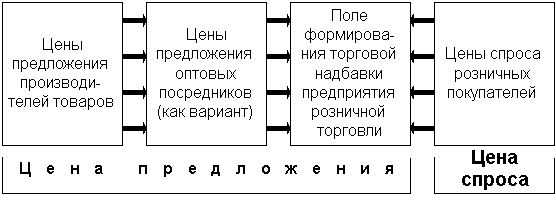

Расходы по реализации учитываются на всех этапах ценообразования, начиная от производства, когда в себестоимость включаются расходы по сбыту, заканчивая розничной продажей, когда в розничной цене отражаются расходы по реализации оптовой и розничной торговли.

Расходы по реализации торговой организации характеризуется следующими основными показателями:

- абсолютной суммой расходы по реализации. С помощью этого показателя дается преставление об объеме текущих затрат торговой организации, но не позволяет судить об эффективности этих затрат;

- уровнем затратоемкости торговой деятельности. Он определяется как отношение суммы расходы по реализации к сумме товарооборота, выраженное в процентах. Уровень затратоемкости является важнейшим качественным показателем экономичности хозяйственной деятельности торговой организации, отражая долю ее текущих затрат в цене реализуемых товаров;

- уровнем затратоотдачи. Этот показатель обратный предыдущему. Он характеризуется объемом товарооборота, приходящийся на единицу расходов по реализации организации, то есть свидетельствует о результативности его текущих затрат;

- уровнем рентабельности расходы по реализации. Это отношение суммы прибыли к сумме расходы по реализации, выраженное в процентах. Это один из важных показателей эффективности текущих затрат торговой организации.

По экономическому содержанию не все расходы торговых организаций включаются в расходы по реализации. Например, платежи по кредитам банкам в пределах ставки, установленной законодательством, учитываются в составе расходы по реализации, а расходы сверх ставки относятся на финансовые результаты и оплачиваются из чистой прибыли. За счет чистой прибыли уплачиваются штрафы, пени за несвоевременное перечисление налогов в бюджет, осуществляются обязательные платежи во внебюджетные фонды социального страхования. Затраты торговых организаций, которые относятся на расходы по реализации и которые не учитываются в их составе, вместе образуют экономические расходы по реализации, характеризуют суммарную величину затрат.

Главным отличием расходы по реализации от себестоимости является то, что в затратах торговых организаций отсутствует стоимость закупаемых товаров. Торговая организация получает уже готовый товар, и поэтому затрачивает средства лишь на то, чтобы продавать его.

По видам затрат расходы по реализации подразделяются на элементы и статьи, номенклатура и содержание которых установлены «Основными положениями по составу затрат, включаемых в себестоимость продукции (работ и услуг)». Группировка затрат по элементам стандартизирована, едина и обязательна для всех организаций. Затраты объединены в пять основных групп в соответствии с их экономическим содержанием по следующим элементам:

- материальные затраты: сюда можно отнести стоимость товаров, сырья, материалов, полуфабрикатов, которые используются для упаковки, хранения, обеспечения нормального процесса; сумма износа МБП, стоимость топлива и др.;

- затраты на оплату труда. Это заработная плата за выполненную работу, оплата отпусков, надбавки к заработной плате и др.;

- отчисления на социальные нужды. Это отчисления в фонды содействия занятости населения, социальной защиты;

- амортизация основных фондов. Амортизация - это перенос стоимости основного капитала по мере износа на реализуемую с его помощью продукцию и использование этой стоимости в последующем для приобретения, возобновления выбывших основных фондов;

- прочие затраты. Это различные платежи: проценты за пользование банковским кредитом, арендная плата, отчисления и налоги относимые на расходы по реализации.

Такое деление позволяет выделить затраты овеществленного и живого труда и поэтому имеет большое значение при оценке результатов деятельности организации. Это так называемые явные (бухгалтерские) расходы, которые полностью отражаются в бухгалтерском учете.

Выделяют также неявные расходы, которые связаны с использованием принадлежащих организации ресурсов.

Для более эффективного управления расходы по реализации торговых организаций разработана система классификации затрат, то есть их группировка по какому-либо признаку:

- по участию в образовании стоимости. По этому признаку все расходы по реализации делятся на чистые и дополнительные. К чистым относятся расходы, которые непосредственно связаны с куплей-продажей товаров, учетом денежных средств, поступающих в кассу торговой организации, организацией рекламы товаров и т.д. Эти затраты не учитывают стоимость товаров и возмещаются за счет чистого дохода, созданного в сфере материального производства, а также в торговле.

Дополнительные расходы по реализации обусловлены продолжением и завершением процесса производства (транспортировка, доработка, хранение, фасовка и другие операции, осуществляемые торговой организацией). Другими словами, преобразование производственного ассортимента в торговый. Эти затраты входят в стоимость товара и возмещаются трудом работников, занятых в этих процессах.

В торговых организациях не ведется раздельный учет дополнительных и чистых расходов. Соотношение между ними можно выявить по данным специальных выборочных обследований. Оно не может быть одинаковым для всех торговых организаций, так как у всех разные затраты и определяются разным типом магазинов, товарной специализацией, месторасположением, объемом и структурой товарооборота, размером торговой площади, численностью работников, величиной собственного и оборотного капиталов.

- по подотраслям деятельности.

По этому признаку можно выделить расходы по реализации: розничных торговых организации; оптовых торговых организации; предприятий общественного питания.

Классификация издержек обращения по этому признаку обусловлена особенностями торгово-технологических процессов в розничных торговых организациях.

- по выполняемым задачам.

По этому признаку все расходы по реализации можно подразделить на операционные и административно-управленческие.

Расходы торговых организаций, связанные с осуществлением основной деятельности, называются операционными расходами. Они обусловлены непосредственным продвижением товаров от производства в сферу обращения. К ним относятся: транспортные расходы; расходы по аренде и содержанию зданий, помещений, инвентаря; расходы на заработную плату работникам; расходы на текущий ремонт; расходы по хранению и подготовке товаров к продаже и др.

Административно- управленческие - это расходы торговых организаций на содержание работников аппарата управления и его структурных подразделений (филиалов), материально-техническое обслуживание их деятельности, включая затраты на содержание легкового транспорта и компенсации за использование личных автомобилей, служебные командировки и др.

- по способу распределения по товарным группам.

По этому признаку все расходы торговой организации делятся на прямые и косвенные. Расходы торговых организаций, которые на основании имеющихся документов могут быть отнесены к определенной товарной группе без дополнительных расчетов, называются прямыми расходами. Косвенные расходы - это расходы торговых организаций, которые в связи с комплектностью их осуществления не могут быть в полном объеме отнесены к тому или иному результату торговой деятельности и требуют предварительного распределения. Это могут быть, например, затраты на перевозку партии товаров, состоящих из нескольких товарных групп, при их распределении по группам реализуемых товаров.

- по отношению к товарообороту расходы делятся на зависящие от товарооборота (условно-переменные) и мало зависящие от товарооборота (условно-постоянные).

К условно-переменным расходам относятся расходы, размер которых зависит от объема товарооборота. Это транспортные расходы, расходы по заработной плате, расходы по хранению и подготовке товаров к продаже, по естественной убыли, процент за пользованием кредитом и др. При этом степень зависимости размера затрат различна. Она может быть пропорциональной, то есть сумма переменных затрат отдельных видов увеличивается или уменьшается пропорционально изменению объема товарооборота (потери товаров от естественной убыли) и дегрессивной, то есть сумма переменных затрат растет медленнее, чем объем товарооборота (расходы на рекламу при эффективном ее осуществлении); степень зависимости размера затрат может быть прогрессивной, то есть сумма переменных затрат отдельных видов растет быстрее, чем объем товарооборота (расходы на заработную плату торгово-оперативных работникам при сдельно-премиальной системе оплаты труда).

Таким образом, наличие переменных расходов по реализации обусловлено процессом реализации товаров в торговой организации.

Расходы по реализации в отечественной экономике классифицируются по видам и статьям расходов, по отраслям хозяйственной деятельности, по товарам. Номенклатура статей расходов включает 15 статей.

Номенклатура статей расходов торговли и общественного питания:

1. Расходы на железнодорожные, водные, воздушные, автомобильные и гужевые перевозки.

2. Расходы на оплату труда.

3. Расходы на аренду и содержание зданий, сооружений, помещений и инвентаря.

4. Амортизация основных средств.

5. Отчисления и затраты на ремонт основных средств.

6. Износ санитарной одежды, столового белья, малоценных и быстроизнашивающихся предметов, столовой посуды и приборов.

7. Расходы на топливо, газ, электроэнергию для производственных нужд.

8. Расходы на хранение, подработку, подсортировку и упаковку товаров.

9. Расходы на торговую рекламу.

10. Проценты за пользование кредитом и займами.

11. Потери товаров и продуктов при перевозке, хранении и реализации.

12. Расходы на тару.

13. Отчисления на социальные нужды.

14. Налоги, отчисления и сборы, включаемые в расходы по реализации.

15. Прочие расходы.

Практическая ценность деления затрат на переменные и постоянные состоит в следующем: во-первых, такое деление способствует решению задачи регулирования массы и прироста прибыли на основе относительного снижения расходов при росте выручки от реализации, во-вторых, такая классификация позволяет определить окупаемость затрат, то есть запас финансовой прочности предприятия, в-третьих, выделение постоянных затрат дает возможность использовать метод маржинальной прибыли (доход от реализации минус переменные затраты) для определения размера торговой надбавки.

Похожие работы

... «Автомобили-2000» придерживается ценовой стратегии ориентации на цены конкурента, а также страхует риск возврата недолговечных автозапчастей увеличением цены на них при помощи торговой надбавки на долговечность. 3 СОВЕРШЕНСТВОВАНИЕ ТОВАРНОЙ И ЦЕНОВОЙ ПОЛИТИКИ МАГАЗИНА ООО «АВТОМОБИЛИ-2000» 3.1. Совершенствование товарной политики магазина ООО «Автомобили-2000» Совершенствование товарной ...

... партии товары для хранения разбираются по сортам. Данный способ применяется в условиях широкого ассортимента товаров. Таким образом, одна из главных задач управления товарными запасами состоит в правильной организации учета, позволяющей своевременно получать информацию о поступлении товаров, о выполнении договорных обязательств поставщиками и покупателями, о состоянии товарных запасов, о ходе ...

... торговых споров. Встает вопрос о завершении выработки консолидированной переговорной позиции нашей страны по всей проблематике Всемирной торговой организации. Речь идет как о разумном учете запросов наших партнеров по переговорам, так и об урегулировании имеющихся проблем в доступе российских товаров и услуг на рынки членов ВТО. Условия присоединения по всем параметрам (тарифы, доступ на ...

... страхования * 69.3 3,4 Территориальный фонд обязательного медицинского страхования * 69.4 1,2 Фонд обязательного медицинского страхования от несчастного случая 3. Аудит расходов на оплату труда в торговой организации ООО «Торговый Дом Элсвик Северо-Запад» 3.1. Оценка системы внутреннего контроля на предприятии Потребность во внутреннем контроле в ...

0 комментариев