Классификация расходов в торговле

Управление расходами на современном этапе

АНАЛИЗ РАСХОДОВ НА РЕАЛИЗАЦИЮ ТОВАРОВ УП «УНИВЕРМАГ «БЕЛАРУСЬ»

Экономический анализ расходов на реализации товаров УП «Универмаг «Беларусь»

РЕЗЕРВЫ ЭКОНОМИИ РАСХОДОВ НА РЕАЛИЗАЦИЮ ТОВАРОВ С ЦЕЛЬЮ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ХОЗЯЙСТВОВАНИЯ УП «УНИВЕРМАГ «БЕЛАРУСЬ»

Навигация

АНАЛИЗ РАСХОДОВ НА РЕАЛИЗАЦИЮ ТОВАРОВ УП «УНИВЕРМАГ «БЕЛАРУСЬ»

Поиск и обоснование путей оптимизации расходов торговой организации

69181

знак

4

таблицы

4

изображения

2. АНАЛИЗ РАСХОДОВ НА РЕАЛИЗАЦИЮ ТОВАРОВ УП «УНИВЕРМАГ «БЕЛАРУСЬ»

2.1 Организационно-экономическая характеристика УП «Универмаг «Беларусь»

УП «Универмаг «Беларусь» образован в соответствии с приказом Министерства торговли БССР № 50 от 3 мая 1978 г. и в своей деятельности подотчетен Главному управлению торговли Мингорисполкома. Универмаг является самостоятельным государственным предприятием, основанным на государственной собственности, закрепленной за ним на правах владения, пользования и распоряжения в пределах, установленных действующими законодательными актами Республики Беларусь.

Универмаг имеет самостоятельный баланс и счета в учреждениях банков, печать со своим наименованием, другие необходимые штампы и является юридическим лицом. Универмаг действует в соответствии с законом «О предприятиях в Республике Беларусь», другими законодательными актами и на основании Устава предприятия. УП «Универмаг Беларусь» осуществляет свою деятельность на основе полного хозяйственного расчета самофинансирования и самоокупаемости.

Юридический адрес:

220026, г. Минск, ул. Жилуновича, 4.

Режим работы универмага: с 9.00 до 21.00, в воскресенье и праздничные дни - с 10.00 до 19.00.

Главной задачей УП «Универмаг «Беларусь» является хозяйственная деятельность, направленная на получение прибыли для удовлетворения социальных и экономических интересов членов трудового коллектива и интересов собственника имущества предприятия.

УП «Универмаг «Беларусь» является одним из крупнейших торговых предприятий столицы Республики Беларусь: торговая площадь составляет 6900 м2, складская - 8600 м2, а общая - 31250 м2.Универмаг работает более чем с 2000 поставщиками, свыше 80 % которых отечественные. Ежедневно универмаг посещают более 30 тысяч покупателей, совершается боле 45 тысяч покупок. В УП «Универмаг «Беларусь» продаются более 40 тыс. наименований промышленных и продовольственных товаров для населения с любым достатком.

Численность работников УП «Универмаг «Беларусь» на 01.01.2007 г. составила 1158 чел., в том числе: продавцов - 536 чел. (продавцов I категории 362 чел., продавцов II категории - 154 чел., продавцов III категории - 20 чел.), контролеров-кассиров - 19 чел. (контролеров-кассиров I категории - 8 чел., контролеров-кассиров II категории - 10 чел., контролеров-кассиров III категории - 1 чел.).

Информация об основных показателях хозяйственной деятельности УП «Универмаг «Беларусь» за 2005-2006 гг. взята из отчета о прибылях и убытках (приложение А) и приведена в таблице 1.

Таблица 1. Основные показатели финансово-хозяйственной деятельности УП «Универмаг «Беларусь» за 2005-2006 гг

| Показатели | Ед. изм. | 2005г. | 2006г. | Изменение (+,-) | 2006г. в % к 2005г. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Розничный товарооборот | |||||

| - в действующих ценах | млн. руб. | 63787 | 78028 | +14241 | 122,3 |

| - в сопоставимых ценах | млн. руб. | 63787 | 67909,5 | +4122,5 | 106,5 |

| Доход от реализации | |||||

| - сумма | млн. руб. | 11010 | 13964 | +2954 | 126,8 |

| - в % к обороту | % | 17,26 | 17,9 | +0,64 | - |

| Расходы на реализацию | |||||

| - сумма | млн. руб. | 9448 | 11797 | +2349 | 124,8 |

| - в % к обороту | % | 14,81 | 15,12 | +0,31 | - |

| Прибыль от реализации товаров | |||||

| - сумма | млн. руб. | 1562 | 2167 | +605 | 138,7 |

| - в % к обороту | % | 2,45 | 2,78 | +0,33 | - |

| Прибыль (убыток) от операционных доходов и расходов | млн. руб. | 145 | 175 | +30 | 120,7 |

| Прибыль (убыток) от внереализационных доходов и расходов | млн. руб. | -249 | -745 | -496 | - |

| Итого прибыль отчетного периода | |||||

| - сумма | млн. руб. | 1458 | 1597 | +139 | 109,5 |

| - в % к обороту | % | 2,29 | 2,05 | -0,24 | - |

| Налоги и сборы, производимые из прибыли | млн. руб. | 653 | 879 | +226 | 134,6 |

| Расходы и платежи из прибыли | млн. руб. | 2 | 10 | +8 | 500,0 |

| Прибыль, остающаяся в распоряжении предприятия | |||||

| - сумма | млн. руб. | 803 | 708 | -95 | 88,2 |

| - в % к обороту | % | 1,26 | 0,91 | -0,35 | - |

| Среднесписочная численность | чел. | 1162 | 1158 | -4 | 99,7 |

| Средний оборот 1-го работника | |||||

| - в действующих ценах | млн. руб. | 54,89 | 67,38 | +12,49 | 122,8 |

| - в сопоставимых ценах | млн. руб. | 54,89 | 58,64 | +3,75 | 106,8 |

| Торговая площадь | м2 | 6900 | 6900 | - | 100,0 |

| Товарооборот на 1 м2 торговой площади | |||||

| - в действующих ценах | млн. руб. | 9,24 | 11,31 | +2,07 | 122,4 |

| - в сопоставимых ценах | млн. руб. | 9,24 | 9,84 | +0,6 | 106,5 |

Как видно из данных таблицы 1, общий объем товарооборота УП «Универмаг «Беларусь» за 2005 год составил 63787 млн. руб., общий объем товарооборота за 2006 года - 78028 млн. руб. Темп роста товарооборота в действующих ценах составил 122,3 %. В сопоставимых ценах к 2005 году товарооборот составил 67909,5 млн. руб. Темп роста в сопоставимых ценах равен 106,5 %. Это произошло за счет увеличения числа покупателей.

Доход от реализации увеличился на 2954 млн. руб. по сравнению с 2005 г. Темп роста розничного товарооборота (122,3 %) ниже темпов роста доходов от реализации (126,8%), что обусловило увеличение доходности на 0,64% к обороту (17,9 % - 17,26 %). Увеличение дохода от реализации связано с ростом розничного товарооборота. Для расчета влияния этого фактора необходимо изменение суммы дохода от реализации умножить на уровень доходов 2005 г. По УП «Универмаг «Беларусь» за счет данного фактора получено доходов от реализации на сумму 509,86 млн. руб. (+2954 × 17,26 / 100). Остальная сумма 2444,14 млн. руб. (2954 млн. руб. - 509,86 млн. руб.)) полученных доходов сформировалась под влиянием других факторов, в частности за счет увеличения среднего уровня торговых надбавок, упрощения звенности товародвижения, изменения структуры розничного товарооборота.

Расходы на реализацию увеличились на 2349 млн. руб. и составили за 2006 год 11797 млн. руб. Темп прироста товарооборота составил 22,3 %, а сумма расходов на реализации продукции возросла на 24,8 %, что и обусловило увеличение их уровня на 0,31 % к обороту. Темп увеличения расходов на реализацию составил 2,09 % (+0,31 / 14,81 × 100). Такая ситуация свидетельствует об ухудшении эффективности использования текущих затрат. В результате увеличения уровня расходов на реализацию продукции сумма относительного перерасхода составила 241,89 млн. руб. (+0,31 × 78028 / 100).

Прибыль от реализации в отчетном периоде по сравнению с аналогичным периодом прошлого года увеличилась на 605 млн. руб. или на 38,7 %. Прибыль от операционных доходов и расходов увеличилась на 30 млн. руб. или на 20,7 %. За 2005 г. был получен убыток от внереализационных доходов и расходов на сумму 249 млн. руб., а за 2006 г. - на сумму 745 млн. руб. Прибыль отчетного периода увеличилась на 139 млн. руб., или на 9,5 %.

Среднесписочная численность работников УП «Универмаг «Беларусь» по сравнению с 2005 годом уменьшилась на 4 человек. В связи с тем, что темп роста товарооборота превысил темп изменения численности работников, товарооборот на одного работника увеличился на 12,49 млн. руб. в действующих ценах и на 3,75 млн. руб. в сопоставимых ценах.

Торговая площадь УП «Универмаг «Беларусь» по сравнению с 2005 годом не изменилась и составила 6900 м2. Товарооборот на 1 м2 торговой площади в фактических ценах увеличился на 2,07 млн. руб., а в сопоставимых ценах - на 0,6 млн. руб.

Для оценки ликвидности баланса и платежеспособности УП «Универмаг «Беларусь» на основании данных бухгалтерского баланса (приложение Б) рассмотрим следующие коэффициенты (таблица 2).

Таблица 2. Коэффициенты текущей ликвидности и обеспеченности собственными оборотными средствами УП «Универмаг «Беларусь»

| Наименование показателя | На 01.01.2006 г. | На 01.01.2007 г. | Норматив |

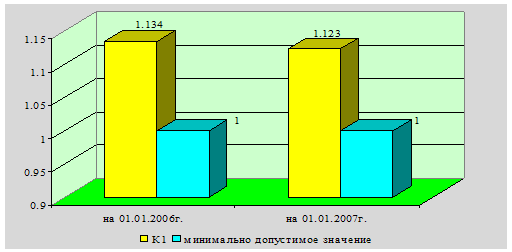

| Коэффициент текущей ликвидности К1=стр.290 | 1,134 | 1,123 | К1³1,0 |

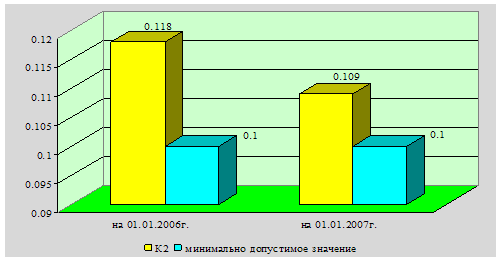

| Коэффициент обеспеченности собственными оборотными средствами К2 | 0,118 | 0,109 | К2³0,1 |

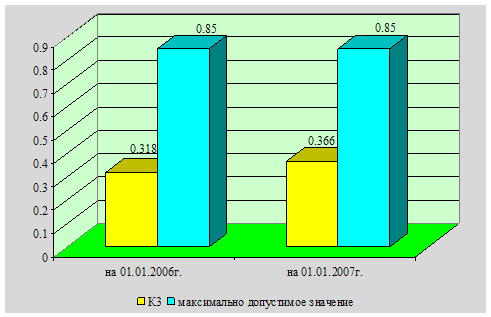

| Коэффициент обеспеченности финансовых обязательств активамиК3 | 0,318 | 0,366 | К3£0,85 |

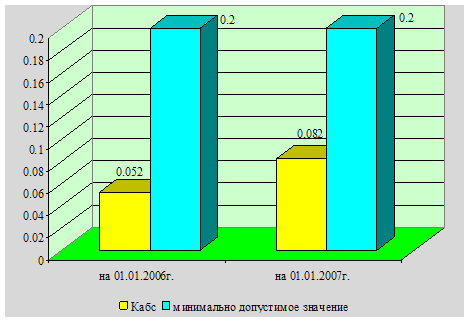

| Коэффициент абсолютной ликвидности Кабс | 0,052 | 0,082 | Кабс³0,2 |

Коэффициент текущей ликвидности:

На 01.01.2006 г.:

9862 / 8694 = 1,134

На 01.01.2007 г.:

12229 / 10890 = 1,123

Коэффициент текущей ликвидности на начало и конец отчетного периода имеет значение выше нормативного, это свидетельствует о том, что УП «Универмаг «Беларусь» на 01.01.2007 г. обеспеченно собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств.

Рисунок 1. Коэффициент текущей ликвидности, К1

Коэффициент обеспеченности собственными оборотными средствами:

На 01.01.2006 г.:

(18866 – 231 – 17467) / 9862 = 0,118

На 01.01.2007 г.:

(18865 +9 – 17535) / 12229 = 0,109

Рисунок 2. Коэффициент обеспеченности собственными оборотными средствами, К2

Коэффициент обеспеченности собственными оборотными средствами на начало и конец отчетного периодов имеет значение выше нормативного, это свидетельствует о том, что у УП «Универмаг «Беларусь» достаточно собственных оборотных средств для ведения хозяйственной деятельности и обеспечения финансовой устойчивости.

Коэффициент обеспеченности финансовых обязательств активами:

На 01.01.2006 г.:

8694 / 27329 = 0,318

На 01.01.2007 г.:

10890 / 29764 = 0,366

Рисунок 3. Коэффициент обеспеченности финансовых обязательств активами, К3

Значение данного коэффициента соответствует нормативу, то есть УП «Универмаг «Беларусь» способно рассчитаться по своим финансовым обязательствам после реализации активов.

Коэффициент абсолютной ликвидности:

На 01.01.2006 г.:

(6 + 448) / 8694 = 0,052

На 01.01.2007 г.:

(6 + 882) / 10890 = 0,082

Значения коэффициента абсолютной ликвидности на начало и конец отчетного периода не соответствуют нормативу. Коэффициент абсолютной ликвидности - это норма денежных резервов. Приведенные выше расчеты свидетельствуют о том, что у УП «Универмаг «Беларусь» нет гарантии погашения долгов.

Рисунок 4. Коэффициент абсолютной ликвидности, Кабс.

Таким образом, анализ платежеспособности и ликвидности УП «Универмаг «Беларусь» показал, что в целом финансовое состояние УП «Универмаг «Беларусь» можно охарактеризовать как устойчивое. Организация обеспечена собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств, у УП «Универмаг «Беларусь» достаточно собственных оборотных средств для ведения хозяйственной деятельности и обеспечения финансовой устойчивости, УП «Универмаг «Беларусь» способно рассчитаться по своим финансовым обязательствам после реализации активов, однако у организации нет гарантии погашения долгов.

Похожие работы

... «Автомобили-2000» придерживается ценовой стратегии ориентации на цены конкурента, а также страхует риск возврата недолговечных автозапчастей увеличением цены на них при помощи торговой надбавки на долговечность. 3 СОВЕРШЕНСТВОВАНИЕ ТОВАРНОЙ И ЦЕНОВОЙ ПОЛИТИКИ МАГАЗИНА ООО «АВТОМОБИЛИ-2000» 3.1. Совершенствование товарной политики магазина ООО «Автомобили-2000» Совершенствование товарной ...

... партии товары для хранения разбираются по сортам. Данный способ применяется в условиях широкого ассортимента товаров. Таким образом, одна из главных задач управления товарными запасами состоит в правильной организации учета, позволяющей своевременно получать информацию о поступлении товаров, о выполнении договорных обязательств поставщиками и покупателями, о состоянии товарных запасов, о ходе ...

... торговых споров. Встает вопрос о завершении выработки консолидированной переговорной позиции нашей страны по всей проблематике Всемирной торговой организации. Речь идет как о разумном учете запросов наших партнеров по переговорам, так и об урегулировании имеющихся проблем в доступе российских товаров и услуг на рынки членов ВТО. Условия присоединения по всем параметрам (тарифы, доступ на ...

... страхования * 69.3 3,4 Территориальный фонд обязательного медицинского страхования * 69.4 1,2 Фонд обязательного медицинского страхования от несчастного случая 3. Аудит расходов на оплату труда в торговой организации ООО «Торговый Дом Элсвик Северо-Запад» 3.1. Оценка системы внутреннего контроля на предприятии Потребность во внутреннем контроле в ...

0 комментариев