Классификация расходов в торговле

Управление расходами на современном этапе

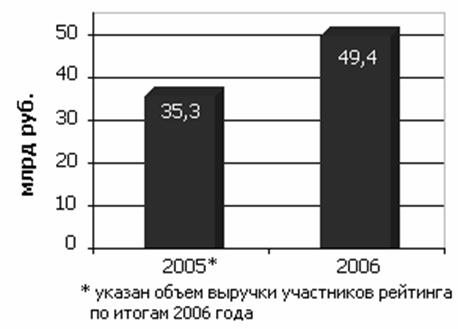

АНАЛИЗ РАСХОДОВ НА РЕАЛИЗАЦИЮ ТОВАРОВ УП «УНИВЕРМАГ «БЕЛАРУСЬ»

Экономический анализ расходов на реализации товаров УП «Универмаг «Беларусь»

РЕЗЕРВЫ ЭКОНОМИИ РАСХОДОВ НА РЕАЛИЗАЦИЮ ТОВАРОВ С ЦЕЛЬЮ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ХОЗЯЙСТВОВАНИЯ УП «УНИВЕРМАГ «БЕЛАРУСЬ»

Навигация

Управление расходами на современном этапе

Поиск и обоснование путей оптимизации расходов торговой организации

69181

знак

4

таблицы

4

изображения

1.3 Управление расходами на современном этапе

В современных условиях возрастает роль оперативного управления расходами и контроль за ними, эффективность этой деятельности оценивается в ее взаимосвязи с конечными социально-экономическими показателями работы торговой организации. Контроль следует понимать, как проверку умения использовать ресурсы таким образом, чтобы вести бизнес как можно эффективней.

Эффективным считается такое управление, которое обеспечивает:

1) надлежащий учет и отчетность;

2) логичную классификацию, с возможностью полного их анализа;

3) прогнозирование и планирование расходов на реализацию.

Для организации контроля за расходами необходимо их разделить на регулируемые и нерегулируемые. Нерегулируемые постоянные расходы невозможно существенно снизить или увеличить за короткий срок. К таким затратам относят арендную плату, расходы на подготовку кадров и т.п. Регулируемые - это прочие расходы, такие как выписка газет, телефонные переговоры, хознужды и другие.

Учет расходов основан на том, что каждая сумма расходов должна быть документально подтверждена. Факт совершения операции (осуществления того или иного вида затрат) и ее содержание могут быть подтверждены одним из большого количества различных документов (актами приемки выполненных работ, квитанциями, счетами, счетами-фактурами, товарно-транспортными накладными, товарными накладными, актами на списание товарно-материальных ценностей, платежными документами, расчетно-платежной (расчетной) ведомостью на оплату труда персонала, путевыми листами и т.п., бухгалтерскими справками), но во всех случаях торговая организация должна иметь возможность подтвердить производственную направленность затрат; при анализе информации, содержащейся в первичном документе, должна ясно прослеживаться прямая связь произведенных расходов с торговым процессом или их обусловленностью организацией торгового процесса. Здесь же следует отметить, что непосредственно тот или иной договор не является основанием для бухгалтерских записей: записи в учете могут быть произведены только на основании соответствующим образом оформленных первичных документов, отражающих сам факт выполнения предусмотренных договором работ или оказания услуг.

Учет расходов в разрезе большего количества статей, предоставляя более детальную информацию о расходах, способствует усилению режима экономии в отрасли. Кроме того, необходимость увеличения аналитичности сведений о расходах определяется еще и тем, что в отдельных торговых организациях бухгалтеру целесообразно вести учет расходов раздельно по каждому хозрасчетному подразделению. В зависимости от порядка включения расходов в издержки отдельных хозрасчетных подразделений их делят на прямые и распределяемые (косвенные).

Прямыми являются те затраты, которые могут быть отнесены непосредственно на расходы конкретного подразделения на основании первичных документов. К этой группе расходов относятся: заработная плата персонала данного подразделения, амортизация основных средств, износ МБП и санспецодежды, арендная плата за используемые основные средства, расходы по текущему и капитальному ремонту основных средств, расходы на содержание холодильных установок, часть транспортных расходов и т.п.

Распределяемые расходы в течение месяца учитываются в целом по организации, а по окончании месяца распределяются между хозрасчетными подразделениями и объективность этого распределения влияет на уровень рентабельности подразделений.

Распределяемые расходы различны по своему экономическому содержанию, поэтому важно объединить их в качественно однородные группы и правильно выбрать экономически обоснованную базу для их распределения. Объединение расходов однородной группы с тем, чтобы в дальнейшем распределить их пропорционально одному из показателей деятельности хозрасчетных подразделений (товарообороту, численности персонала, фонду заработной платы, торговой площади), возможно лишь в случае большей, чем предлагаемая, детализации аналитического учета. Исходя из этого, торговая организация, ориентируясь на конкретные условия хозяйствования и требование усиления контроля за рациональным использованием средств, может вести аналитический учет расходов в разрезе субстатей расходов, то есть подразделяя отдельные статьи расходов на подстатьи.

Анализ расходов направлен на выявление возможностей повышения эффективности работы торговой организации за счет более рационального использования трудовых, материальных и финансовых ресурсов в процессе осуществления актов купли-продажи товаров и организации торгового обслуживания потребителей.

Задачей полного анализа расходов является определение:

- динамики и степени выполнения плана расходов по общему уровню и отдельным статьям расходов;

- размера и темпа изменения фактического (ожидаемого) уровня расходов на реализацию по сравнению с их плановым уровнем и в динамике;

- величины экономии или перерасхода средств (по общему уровню расходов на реализацию и отдельным статьям);

- изменений размера влияния основных факторов на отклонение фактических затрат от плановых;

- уровня затрат на реализацию отдельных видов товаров;

- различий по сравнению с расходами конкурентов. По итогам анализа составляется объяснительная записка, содержащая конкретные рекомендации по управлению расходами и ликвидации нерациональных текущих расходов в торговле.

Абсолютное отклонение (экономия или перерасход) представляет собой разницу между фактической и плановой суммой расходов (или в динамике).

Изменение уровня расходов рассчитывается как отклонение фактического уровня от плана или данных прошлого периода. Темп изменения уровня расходов определяется делением размера изменения их уровня к базисному уровню, выраженным в процентах.

Темп изменения показывает, насколько процентов изменился уровень расходов по отношению к базисному уровню, если последний принять за 100%.

Относительная экономия (перерасход) определяется умножением размера изменения уровня расходов на фактический розничный товарооборот и делением произведения на 100.

Показатель затратоотдачи исчисляется отношением товарооборота к сумме расходов.

На снижение расходов торговой организации оказывают также влияние эффективность использования основных фондов, применение прогрессивных форм торговли, совершенствование условий закупа и завоза товара, прием или передача магазинов и др.

Доведение товаров до покупателей требует различных затрат труда и средств. Поэтому для более глубокого анализа расходов и влияния на них структуры товарооборота необходимы расчеты издержкоемкости отдельных товарных групп и товаров.

Потоварно-групповые расходы определяются следующими методами:

- использование отчетных данных узкоспециализированной сети;

- расчет сравнительных коэффициентов издержкоемкости;

- простой счет, основанный на выборочном бухгалтерском учете расходов;

- экономико-математическое моделирование.

Процесс управления расходами достаточно сложен, поскольку он требует учета разнонаправленных интересов: государства, отрасли, организации, контрагентов, покупателей. Действовавшие до недавнего времени административно-хозяйственные методы управления требовали учёта, прежде всего государственных интересов. Социальные факторы при формировании расходов не учитывались. Однако некоторые виды расходов государство по-прежнему регулирует путем их нормирования. К их числу относятся:

- расходы на рекламу;

- командировочные расходы;

- расходы на компенсацию за использование для служебных поездок личных легковых автомобилей.

По этим статьям суммы расходов относятся в полном объёме на затраты на реализацию, однако превышение фактических расходов над нормативами не должно уменьшать налогооблагаемую прибыль, то есть на сумму превышения расходов налогооблагаемая прибыль увеличивается.

Эффективное управление расходами на реализацию позволяет организации уменьшить те расходы, которые не являются целесообразными.

На заключительном этапе анализа обобщаются результаты всех проведенных расчетов и разрабатываются мероприятия, способствующие соблюдению режима экономии, устранению непроизводительных расходов и потерь, обеспечению правильных пропорций между различными количественными и качественными показателями деятельности торговой организации, обеспечению конкурентоспособности затрат при конкурентоспособности торговых услуг.

Таким образом, расходы, связанные с деятельностью розничной торговой организации, нельзя рассматривать как твердо фиксированные величины или сферу, не допускающую воздействия, они могут быть и должны стать объектом управления. Если удастся уменьшить их путем эффективного управления без снижения объема реализации, валовых доходов, качества торгового обслуживания, то создается возможность увеличения прибыли.

Похожие работы

... «Автомобили-2000» придерживается ценовой стратегии ориентации на цены конкурента, а также страхует риск возврата недолговечных автозапчастей увеличением цены на них при помощи торговой надбавки на долговечность. 3 СОВЕРШЕНСТВОВАНИЕ ТОВАРНОЙ И ЦЕНОВОЙ ПОЛИТИКИ МАГАЗИНА ООО «АВТОМОБИЛИ-2000» 3.1. Совершенствование товарной политики магазина ООО «Автомобили-2000» Совершенствование товарной ...

... партии товары для хранения разбираются по сортам. Данный способ применяется в условиях широкого ассортимента товаров. Таким образом, одна из главных задач управления товарными запасами состоит в правильной организации учета, позволяющей своевременно получать информацию о поступлении товаров, о выполнении договорных обязательств поставщиками и покупателями, о состоянии товарных запасов, о ходе ...

... торговых споров. Встает вопрос о завершении выработки консолидированной переговорной позиции нашей страны по всей проблематике Всемирной торговой организации. Речь идет как о разумном учете запросов наших партнеров по переговорам, так и об урегулировании имеющихся проблем в доступе российских товаров и услуг на рынки членов ВТО. Условия присоединения по всем параметрам (тарифы, доступ на ...

... страхования * 69.3 3,4 Территориальный фонд обязательного медицинского страхования * 69.4 1,2 Фонд обязательного медицинского страхования от несчастного случая 3. Аудит расходов на оплату труда в торговой организации ООО «Торговый Дом Элсвик Северо-Запад» 3.1. Оценка системы внутреннего контроля на предприятии Потребность во внутреннем контроле в ...

0 комментариев