Навигация

7. ФИНАНСОВЫЙ ПЛАН

7.1 Расчет производственной себестоимости

Переменные расходы = затраты на покупку товаров у поставщиков + затраты на электроэнергию + заработная плата производственных рабочих + отчисления на социальные нужды от заработной платы производственных рабочих = 3 026 + 6,2 + 716,4 + 255,0 = 4 003,6 тыс. руб. в год.

Постоянные расходы = арендная плата + затраты на охрану + амортизация + оплата коммунальных услуг + оплата телефона + заработная плата управленческого персонала + отчисления на социальные нужды от заработной платы управленческого персонал + затраты на рекламу + затраты на страхование = 626,4 + 172,8 + 38,3 + 417,6 + 3,6 + 372,0 + 132,4 + 187,2 + 60 = 2 010,3 тыс. руб.

Итого затраты на производство продукции: 4 003,6 + 2 010,3 = 6 013,9 тыс. руб. в год.

Себестоимость 1 рубля продукции определяется по формуле:

![]()

где

VC – переменные расходы,

FC - постоянные расходы,

N – объем производства.

![]()

7.2 Расчет потребности в инвестициях

Потребность в инвестициях включает в себя:

- издержки подготовительного периода (регистрация и др.) – 8 тыс. руб.

- оборудование, необходимое для реализации услуг – 382,5 тыс. руб.

- установка телефона – 10 тыс. руб.;

- установка сигнализации – 24 тыс. руб.;

- товары (запас на 2 мес.) – 504,3 тыс. руб.;

- аренда помещения (с предоплатой на год) – 626,4 руб.;

- охрана салона за месяц – 14,4 руб.;

- затраты на рекламу – 15,6 тыс. руб.;

Итого потребность в инвестициях: 1 585,2 тыс. руб.

Источники финансирования:

- собственный капитал: 1 600 тыс. руб.

7.3 Документы финансового плана

Отчет о прибылях и убытках (табл. 9) отражает производственную деятельность предприятия и показывает ее эффективность, полученную прибыль.

Отчет о движении денежных средств (табл. 10) отражает движение реальных денег на каждом шаге расчета. В качестве притоков денежных средств учитываются все поступления: первоначальные инвестиции, поступление выручки, прочие поступления. Оттоками являются реальные денежные выплаты, связанные с покупкой основных средств, арендными платежами, оплатой поставщикам за сырье, оплатой труда.

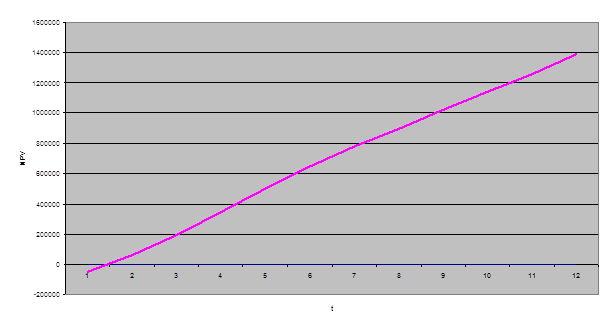

Планируемый объем продаж будет достигнут к концу 1-го года функционирования предприятия. Рост происходит на 1% в месяц, что составит 12% в год. Изменение размера переменных затрат происходит такими же темпами, как и изменение прибыли.

Таблица 9

Отчет о прибылях и убытках (тыс. руб.)

| Наименование показателя | янв. | февр. | март | апр. | май | июнь | июль | авг. | сент. | окт. | нояб. | дек. |

| Выручка от реализации | 564,4 | 570,1 | 575,9 | 581,7 | 587,6 | 593,5 | 599,5 | 605,6 | 611,7 | 617,9 | 624,1 | 630,4 |

| Себестоимость проданных | 333,2 | 336,1 | 339,1 | 342,2 | 345,2 | 348,3 | 351,5 | 354,6 | 357,8 | 361,0 | 364,3 | 367,6 |

| в том числе | ||||||||||||

| товары | 225,8 | 228,0 | 230,4 | 232,7 | 235,0 | 237,4 | 239,8 | 242,2 | 244,7 | 247,1 | 249,6 | 252,2 |

| электроэнергия | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 |

| заработная плата | 50,8 | 51,3 | 51,8 | 52,4 | 52,9 | 53,4 | 54,0 | 54,5 | 55,1 | 55,6 | 56,2 | 56,7 |

| отчисления на социальные | 18,1 | 18,3 | 18,5 | 18,6 | 18,8 | 19,0 | 19,2 | 19,4 | 19,6 | 19,8 | 20,0 | 20,2 |

| амортизация | 3,2 | 3,2 | 3,2 | 3,2 | 3,2 | 3,2 | 3,2 | 3,2 | 3,2 | 3,2 | 3,2 | 3,2 |

| прочие производственные расходы | 34,8 | 34,8 | 34,8 | 34,8 | 34,8 | 34,8 | 34,8 | 34,8 | 34,8 | 34,8 | 34,8 | 34,8 |

| Валовая прибыль | 231,3 | 234,0 | 236,7 | 239,5 | 242,3 | 245,2 | 248,0 | 250,9 | 253,9 | 256,8 | 259,8 | 262,8 |

| Коммерческие расходы | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 |

| в том числе | ||||||||||||

| расходы на рекламу | 15,6 | 15,6 | 15,6 | 15,6 | 15,6 | 15,6 | 15,6 | 15,6 | 15,6 | 15,6 | 15,6 | 15,6 |

| прочие коммерческие расходы | 14,4 | 14,4 | 14,4 | 14,4 | 14,4 | 14,4 | 14,4 | 14,4 | 14,4 | 14,4 | 14,4 | 14,4 |

| Управленческие расходы | 42,3 | 42,3 | 42,3 | 42,3 | 42,3 | 42,3 | 42,3 | 42,3 | 42,3 | 42,3 | 42,3 | 42,3 |

| в том числе | ||||||||||||

| заработная плата | 31,0 | 31,0 | 31,0 | 31,0 | 31,0 | 31,0 | 31,0 | 31,0 | 31,0 | 31,0 | 31,0 | 31,0 |

| отчисления на социальные | 11,0 | 11,0 | 11,0 | 11,0 | 11,0 | 11,0 | 11,0 | 11,0 | 11,0 | 11,0 | 11,0 | 11,0 |

| прочие управленческие расходы | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 |

| Прибыль (убыток) от продаж | 158,9 | 161,7 | 164,4 | 167,2 | 170,0 | 172,8 | 175,7 | 178,6 | 181,5 | 184,5 | 187,5 | 190,5 |

| Единый налог на вмененный доход | 28,6 | 29,1 | 29,6 | 30,1 | 30,6 | 31,1 | 31,6 | 32,1 | 32,7 | 33,2 | 33,7 | 34,3 |

| Чистая прибыль | 130,3 | 132,6 | 134,8 | 137,1 | 139,4 | 141,7 | 144,1 | 146,4 | 148,8 | 151,3 | 153,7 | 156,2 |

Таблица 10 Отчет о движении денежных средств

| Наименование показателя | янв. | февр. | март | апр. | май | июнь | июль | авг. | сент. | окт. | нояб. | дек. |

| Первоначальные инвестиции в | 1 600 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| в том числе | ||||||||||||

| собственные средства | 1 600 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| кредиты | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Выручка от реализации | 570,1 | 575,9 | 581,7 | 587,6 | 593,5 | 599,5 | 605,6 | 611,7 | 617,9 | 624,1 | 630,4 | |

| Итого поступило денежных | 2164,4 | 570,1 | 575,9 | 581,7 | 587,6 | 593,5 | 599,5 | 605,6 | 611,7 | 617,9 | 624,1 | 630,4 |

| Денежные выплаты | ||||||||||||

| Приобретение основных средств | 382,5 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Оплата поставщикам за товары | 225,8 | 228 | 230,4 | 232,7 | 235 | 237,4 | 239,8 | 242,2 | 244,7 | 247,1 | 249,6 | 252,2 |

| Оплата труда | 81,8 | 82,3 | 82,8 | 83,4 | 83,9 | 84,4 | 85,0 | 85,5 | 86,1 | 86,6 | 87,2 | 87,7 |

| Выплаты во внебюджетные | 29,1 | 29,3 | 29,5 | 29,7 | 29,9 | 30,0 | 30,3 | 30,4 | 30,7 | 30,8 | 31,0 | 31,2 |

| Оплата за коммунальные услуги | 34,8 | 34,8 | 34,8 | 34,8 | 34,8 | 34,8 | 34,8 | 34,8 | 34,8 | 34,8 | 34,8 | 34,8 |

| Оплата рекламных услуг | 15,6 | 15,6 | 15,6 | 15,6 | 15,6 | 15,6 | 15,6 | 15,6 | 15,6 | 15,6 | 15,6 | 15,6 |

| Уплата процентов за кредит | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Арендные платежи | 626,4 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Возврат кредита | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Прочие выплаты денежных средств | 118,4 | 24,4 | 24,4 | 24,4 | 24,4 | 24,4 | 24,4 | 24,4 | 24,4 | 24,4 | 24,4 | 24,4 |

| Итого выплаты денежных средств | 1514,4 | 414,4 | 417,5 | 420,6 | 423,6 | 426,6 | 429,9 | 432,9 | 436,3 | 439,3 | 442,6 | 445,9 |

| Итого денежных средств на конец | 650,0 | 155,7 | 158,4 | 161,1 | 164,0 | 166,9 | 169,6 | 172,7 | 175,4 | 178,6 | 181,5 | 184,5 |

| Остаток денежных средств на начало периода | 0 | 650,0 | 805,7 | 964,1 | 1125,2 | 1289,2 | 1456,1 | 1625,7 | 1798,4 | 1973,8 | 2152,4 | 2333,9 |

Похожие работы

... предприятия № п/п Оцениваемые компоненты Уровень состояния компонентов Слабые стороны Сильные стороны 1. Оценка инновационного макроклимата (СТЭП-анализ стратегических сфер) 1.1 Социальная сфера 1 2 3 4 5 1.2 Расположение книжного магазина относительно центра 1 2 3 4 5 1.3 Коммуникационная сфера (транспорт, связь) 1 2 3 4 5 ...

... например – Алма-Ата. Интерес к русской литературе в странах Европы также может быть сигналом к созданию сети книжных магазинов на данной территории, а тесное сотрудничество с фирмой MK CS SPOL.S R.O. в Чехии явится основным преимуществом. Ассортимент и цены на товары для фирмы «ТОП-книга» является одной из основных сильных сторон, которая помогает реализовать возможность, связанную с интересом ...

... книги издательства «Клуб семейного досуга». Проблемой является открытие нового фирменного магазина издательства. Целью данного исследования, таким образом, будет оценка перспектив, необходимости и целесообразности открытия нового, второго, собственного магазина «Клуба семейного досуга». 2 ФОРМУЛИРОВКА ГИПОТЕЗ И ОПРЕДЕЛЕНИЕ СОСТАВА СОБИРАЕМОЙ ИНФОРМАЦИИ Таблица 1 – Анализ гипотез и ...

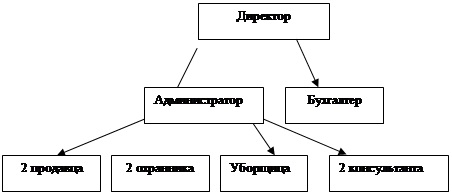

... ООО «Новобук» Раздел 4. План производства Фирма ООО «Новобук» Адрес: Ярославль, ул. Труфанова, 28 тел. (4852) 56-53-16 факс (095) 294-0123 Магазин «Новобук» работает следующим образом: o количество смен – 1; o продолжительность смены – 12 часов (с 9.00 по 21.00) o количество рабочих дней – 7 o количество рабочих дней за 3 месяца – ...

0 комментариев