Содержание бизнес-плана

РАЗРАБОТКА БИЗНЕС-ПЛАНА ООО «СТРОЙИНДУСТРИЯ»

Маркетинговый план

Организационный план

Правовое обеспечение проекта

Финансовый план

ОЦЕНКА ЭФФЕКТИВНОСТИ БИЗНЕС-ПЛАНА

ОСНОВЫ БЕЗОПАСНОСТИ ЖИЗНЕДЕЯТЕЛЬНОСТИ В ООО «СТРОЙИНДУСТРИЯ»

Так как в цеху много воды целесообразно используется водооборотная система с отстойниками и водонасосной станцией

Навигация

РАЗРАБОТКА БИЗНЕС-ПЛАНА ООО «СТРОЙИНДУСТРИЯ»

Проект создания предприятия, действующего на рынке строительных работ г. Южно-Сахалинска

164086

знаков

31

таблица

10

изображений

2. РАЗРАБОТКА БИЗНЕС-ПЛАНА ООО «СТРОЙИНДУСТРИЯ»

2.1 Резюме проекта

Фирма получила название «Стройиндустрия», исходя из рода деятельности организации.

Основным родом деятельности фирмы является производство, монтаж и продажа металлических конструкций.

Задачи реализуемого проекта следующие:

- обеспечить потребности строительных предприятий и населения Сахалинской области строительными материалами по доступным ценам;

- стремиться к лидерству в секторе строительного рынка;

- обеспечить выход на новые географические рынки;

Маркетинговая стратегия предприятия представляет собой детальный всесторонний комплексный план. Он разрабатываться с точки зрения перспективы всей организации, а не конкретного индивида. Стратегия данного предприятия предполагает разработку обоснованных мер и планов достижения намеченных целей, в которых должны быть учтены научно-технический потенциал фирмы и ее производственно-сбытовые нужды.

На основании произведенной оценки конкурентов, можно сделать вывод, что наиболее значительными конкурентами являются крупные оптовые предприятия, специализирующиеся на продажах строительных материалов.

Основным родом деятельности фирмы является производство, монтаж и продажа металлических конструкций.

Экономическая эффективность проекта.

· Длительность проекта - 36 месяцев (3 года)

· Общая стоимость проекта 3 000 тыс. руб.;

· Чистая приведенная стоимость проекта (NPV) = 8 761 344руб.;

· индекс прибыльности (РI)= 3,9;

· период окупаемости проекта (PB)= 6 месяцев;

· дисконтированный период окупаемости проекта (DPB)= 9 месяцев;

средняя норма рентабельности предприятия (ARR)= 1,93.

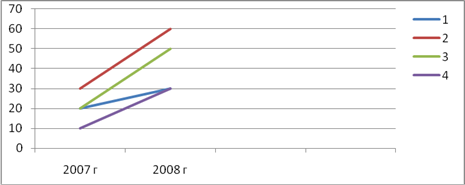

Чистая прибыль предприятия от данного вида деятельности в 2007 г. должна составить 3 903 618 руб., в 2008 г. – 5 657 417 руб., в 2009 г. – 7 835 731 руб., что непосредственно говорит о том, что наиболее перспективным вариантом является развитие нового вида деятельности предприятия – оптовая торговля строительными материалами.

Денежные потоки в процессе реализации инвестиционного проекта (за счет предприятия) уже в первый год имеют положительное значение, что говорит о прибыльности внедрения нового проекта и незначительных затратах для предприятия.

2.2 Описание отрасли

В состав промышленности строительных материалов России входят 23 под-отрасли, которые объединяют в настоящее время около 10 тыс. предприятий с общей численностью работников примерно 800 тыс. человек, а также 2,25 тыс. крупных и средних с общей численностью работников около 550 тыс. человек. Практически все предприятия отрасли строительных материалов приватизированы. Доля продукции промышленности строительных материалов в общем объеме внутреннего валового продукта Российской Федерации составляет более 3 %, а в стоимости основных промышленно-производственных фондов — около 4 %.

Износ основных фондов в отрасли приближается к 60 %, в том числе машин и оборудования — 74 %, причем превышение выбытия основных фондов над вводом в действие новых приводит к абсолютному сокращению производственных мощностей, большая часть которых, кроме того, не отвечает современным требованиям, и выпуск конкурентоспособной продукции на них невозможен. Уровень загрузки мощностей по производству основных видов строительных материалов составляет 27–85 %.

Неиспользуемые в течение длительного времени производственные мощности как правило требуют значительных затрат для поддержания их в рабочем состоянии.

В структуре производства продукции отрасли преобладают традиционные крупнотоннажные виды строительных материалов (в стоимостном выражении): сборные железобетонные и бетонные конструкции и детали (37,8 %), металлические конструкции (22,3 %), стеновые материалы (13,8 %), цемент (11,7 %) и нерудные строительные материалы (8,8 %). На долю всех остальных строительных материалов приходится 5,6 %.

Промышленность строительных материалов потребляет более 20 видов минерального сырья (свыше 100 наименований горных пород) и является крупнейшей горнодобывающей отраслью в Российской Федерации.

Более 20 % в структуре затрат отрасли составляют топливно-энергетические ресурсы, причем очень часто отечественные технологии производства основных видов строительных материалов в несколько раз более энергоемки, чем используемые в промышленно развитых странах. В общем объеме российских грузоперевозок железнодорожным, автомобильным и водным транспортом на долю перевозок строительных грузов приходится около 30 %.

В 2005 г. индекс промышленного производства в промышленности строительных материалов составил около 113,1 %. Увеличилось производство большинства основных видов строительных материалов и изделий: керамических глазурованных плиток для внутренней облицовки стен — на 19 %, ванн — на 15,4 %, цемента — на 13,5 %, асбеста — на 11,5 %, санитарно-керамических изделий — на 10,3 %, линолеума — на 10,1 %,сборных железобетонных конструкций и изделий — на 9,4 %, нерудных строительных материалов — на 5,4 %.

Одновременно снизились объемы производства оконного стекла — 99,2 % к предыдущему году, стеновых материалов (99,6 %), радиаторов и конвекторов отопительных (92 %) — то есть продукции, мощности по производству которой морально устарели и физически изношены в наибольшей степени. В 2005 г. тенденция роста объемов производства большинства видов строительных материалов сохранилась.

Удовлетворение потребности внутреннего рынка

Доля импортных строительных материалов в объемах продаж на внутреннем рынке в отдельных его секторах до недавнего времени достигала 30–50 % (линолеум, высококачественная керамическая плитка, санитарные керамические изделия и др.), но на общем состоянии промышленности строительных материалов это практически не отражалось, так как удельный вес данных материалов и изделий в общем объеме производства продукции промышленности строительных материалов не велик.

В 2000–2005 гг. на фоне абсолютного роста отечественного производства импортозависимых видов строительных материалов произошло незначительное снижение их доли в общих объемах продаж, что можно объяснить ростом после кризиса 1998 г., платежеспособного спроса на высококачественные материалы, производство которых по разным причинам в России недостаточно. В 2005 г. подобная тенденция получила дальнейшее развитие по многим видам строительных материалов.

В то же время в 1998–2005 гг. на рынках многих видов строительных материалов, в основном отделочных, произошли конституциональные изменения — создано крупномасштабное отечественное производство высококачественных и конкурентоспособных на внешнем и внутреннем рынках бетона, утеплителей, керамической плитки, линолеума и др. В больших объемах организован экспорт асбеста.

Все проанализированные в настоящей работе строительные материалы мы предлагаем сгруппировать по степени удовлетворения потребности внутреннего рынка за счет собственного производства в 2000–2005 гг. — в три основные группы:

I — базовые виды (степень удовлетворения потребности от 98 % до 100 %) — цемент, бетон, кирпич строительный, мягкие кровельные материалы, шифер;

II — основные виды (степень удовлетворения потребности от 90 % до 98 %) — стекло листовое, стекло полированное, вата минеральная и изделия из нее, асбест;

III — отделочные материалы и санитарно-техническое оборудование (степень удовлетворения потребности менее 90 %) — санитарная керамика, ванны, плитка керамическая, радиаторы и конвекторы.

Приведенная в статье предварительная оценка современного состояния отечественного рынка основных видов строительных материалов показала, что в 2005 г. наблюдавшийся после августовского 1998 г. кризиса спад объемов потребления большинства видов строительных материалов был практически преодолен.

В структуре потребления отдельных видов строительных материалов произошли конституциональные изменения: в России организовано собственное производство высококачественных и конкурентоспособных на внешнем и внутреннем рынках строительных материалов, в основном отделочных, ранее в массовом количестве импортируемых.

В отрасли фактически создано экспортное направление. В структуре внутреннего производства многих видов продукции доля экспортных поставок по состоянию на 2005 г. достигает 8–11 %, стекла термически полированного — более 20 %, асбеста — до 50 %. Есть все основания полагать, что процесс создания новых производств конкурентоспособных строительных материалов будет продолжаться.

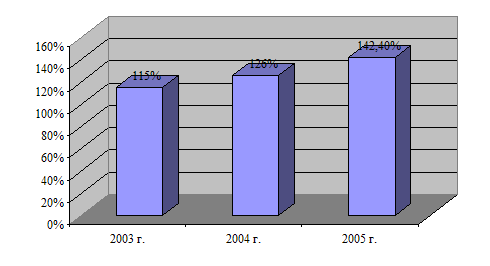

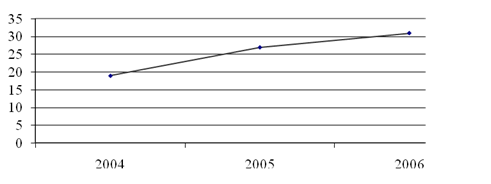

Согласно данным Госкомстата, в 2005 году по отношению к 2004 году прирост объемов выпускаемой продукции в промышленности строительных материалов составил 16,4% по данным, приводимым агентством «Symbol маркетинг». (рис. 1)

Рис. 1. Темпы роста производства строительных материалов в России

Согласно данным статистики, строительный комплекс Российской Федерации, объединяющий более 140 тыс. организаций и промышленных предприятий и более 10 тыс. проектно-изыскательных фирм различной формы собственности, обеспечил в первой половине 2006 года ввод нового жилья в объеме 13,161 тыс. кв.м, что составило 103,6% к аналогичному периоду 2003 года. Активность населения в сфере строительства и ремонта также остается высокой и, по мнению ряда экспертов, весьма вероятно продолжит свой рост в будущем.

В последние годы объем розничных продаж отделочных материалов характеризуется стабильным ростом – в денежном выражении на 10-15% в год (по материалам журнала “Эксперт”).

По оценкам аналитиков агентства Symbol-Marketing, увеличение оборотов рынка отделочных материалов в России в 2005 году по отношению к 2004 году характеризовалось более высокими показателями – 30-40 процентов. Объем российского рынка отделочных материалов составляет порядка 6 млрд. долларов США, из которых порядка 1,5 млрд. долларов США приходится на Москву (по оценке аналитиков ОФГ).

Материалы исследований, проведенных агентством Symbol Marketing, а также группой “ИНЭК”, позволяют дать характеристику емкости некоторых основных сегментов рынка отделочных материалов, выделить в этих сегментах основных отечественных производителей. Так, емкость российского рынка лакокрасочных материалов составляет 800-900 тыс. тонн. В России в отрасли лакокрасочных материалов работают около 100 производственных предприятий, их суммарная мощность более 2,5 млн. тонн в год.

Около 60% производимой продукции выпускают 12 крупных предприятий. Среди них: ОАО “Лакокраска” (г. Ярославль), ОАО “Русские краски” (г. Ярославль), ООО “Текс” (г. Санкт-Петербург), Черкесское ХПО, ЗАО “Эмпилс” (г. Ростов-на-Дону).

Рынок сухих строительных смесей оценивается в 1 млн. тонн. До недавнего времени на российском рынке была представлена преимущественно продукция известных мировых производителей, таких как: Atlas (Польша), EMFI (Франция), Knauf (Германия), Semin (Франция) и некоторых других. Сегодня сухие строительные смеси изготавливает и ряд отечественных производителей, среди них: “Альфа-Пол”, “КРЕПС”, “Мастерок”, “Петромикс”, “Старатели” и другие.

Емкость российского рынка керамической плитки в 2002 году составила примерно 500 млн. долларов США. Производство керамической плитки для внутренней облицовки стен в 2002 году составило 39,6 млн. куб.м; производство керамической плитки для полов – 19,1 млн. куб. м. Ведущими предприятиями в отрасли являются: ЗАО “Велор”, ОАО “Волгоградский керамический завод”, ОАО “Нефрит-керамика”, ОАО “Сокол”, ОАО “Стройполимеркерамика”, ОАО “Экспериментальный керамический завод”. Наиболее крупным предприятием по производству керамической плитки является ЗАО “Велор” итальянской фирмы “Велко”, производящее 8 млн. куб. метров плитки в год. Большая часть предприятий находится в Центральном регионе, здесь производится более 50% отечественной продукции керамической плитки.

Емкость рынка обоев в 2004 году составила 220-230 млн. стандартных рулонов, в стоимостном выражении – порядка 1 млрд. долларов США. Эксперты акцентируют тот факт, что в России спрос на обои характеризуется тенденцией к росту порядка 10% в год, тогда как в странах Евросоюза большинство потребителей отдает предпочтение более современным материалам – различным видам штукатурки и краски. По оценкам ассоциации “Рособои”, объем отечественного производства обоев за 2004 год снизился на 11,8%, доля импорта на рынке по-прежнему превышает долю отечественной продукции. Среди ведущих российских производителей обоев: ЗАО “Декор” (г. Подольск), ЗАО “Московская обойная фабрика”, ОАО “Мосстройпластмасс”, ЗАО “Ростовбумага”, ООО ПКП “Сыктывкарские бумажные изделия”, ОАО “Тулабумпром”.

В структуре продаж отделочных материалов основная доля (около 74%) принадлежит открытым рынкам, доля специализированных магазинов составляет 20%, на долю сетевых структур (OBI, “Старик Хоттабыч” и др.) приходится около 6% .

Как сообщает “Коммерсантъ”, в настоящее время в крупных российских городах наблюдается активный рост продаж отделочных материалов. В частности, Санкт-Петербург переживает настоящий бум продаж (рост на 25-30% в год) в магазинах формата DIY (do it yourself), реализующих отделочные материалы и интерьерные товары для дома. В Северной столице сетевые структуры формата DIY постепенно вытесняют с рынка более мелких игроков. Ряд крупных компаний (в частности, ООО “Корпорация СБР”, корпорация “Искрасофт”, немецкая сеть Obi, британская сеть Kingfisher и некоторые другие) уже объявил о намерении построить в Санкт-Петербурге собственные сети DIY, это порядка тридцати магазинов различной площади, преимущественно - гипермаркетов площадью от 10 тыс. кв. метров. В связи с подобными масштабными планами многие эксперты высказывают опасения в отношении того, что в случае успешной реализации всех проектов рынок весьма вероятно ждет избыток предложения.

Благоприятная ситуация, сложившаяся на российском рынке строительных материалов, привлекает внимание зарубежных производителей, которые по многим позициям теснят отечественную промышленность. По различным оценкам, импорт составляет более 60% рынка отделочных материалов в России. При этом более половины всех товаров ввозится с использованием “серых” схем.

Опираясь на оценки ряда экспертов, дадим характеристику соотношения долей импортных и отечественных товаров в некоторых основных сегментах российского рынка отделочных материалов.

По оценкам аналитиков “ИТКОР”, в сегменте пластиковых панелей доли продукции отечественного и зарубежного производства примерно равны Основными странами-экспортерами пластиковых панелей в Россию являются Бельгия и Франция. В частности, на московском рынке совокупная доля этих стран составляет 88% от общего объема импорта.

В сегменте ламинированного паркета до настоящего времени не представлены крупные российские предприятия, в связи с чем доля отечественного производства незначительна, не превышая 5% (по материалам журнала “Еврострой”). Основу предложения на российском рынке составляет ламинированный паркет из Германии и Польши. На две этих страны-производителя приходится 50 и 21% соответственно от общего объема импорта в Россию.

В сегменте МДФ-панелей представлены как отечественные (“Союз”), так и зарубежные (Kronspan и др.) производители, доля импортной продукции составляет порядка 30% (по материалам исследований центра “Серебряная грань”).

В других сегментах рынка отделочных материалов соотношение отечественной и импортной продукции выглядит следующим образом. В сегменте лакокрасочных материалов доля импортной продукции в 2002 – 2003 годах составляла около 40% от общего объема потребления (по материалам исследований агентства Symbol Marketing) (см. рисунок 3). Наиболее популярными марками зарубежных производителей являются: Akzo Nobel, Meffert AG, Tikkurila. Основные страны-экспортеры лакокрасочных материалов в Россию – Германия, Финляндия, Швеция.

В сегменте керамической плитки доля импорта также оценивается примерно в 20%. Среди стран, экспортирующих керамическую плитку в Россию, наибольшая доля принадлежит Италии, Испании и Белоруссии (по данным РИА “РосБизнесКонсалтинг”).

В сегменте сухих строительных смесей доля импортной продукции составляет порядка 20%. Наиболее известными зарубежными производителями являются Knauf, Optiros (по материалам журнала “Красная линия”).

В сегменте обоев доля импорта составляет до 60%. Среди зарубежных производителей, продукция которых широко представлена на российском рынке: ОАО “Белорусские обои”, ОАО “Гомельобои” (Белоруссия); “Корюковская фабрика технических бумаг” (Украина, марка “Славянские обои”); BG, Imperial Decor, Forbo Lancaster (Великобритания); AS Creation, Erismann, Coswig, Marburg, Mohr, Rasch (Германия); Azcoaga (Испания); Emiliana Parati, Limonta, Sirpi (Италия); Essef, Venilia (Франция) (по данным ассоциации “Рособои”).

Основные выводы:

Рынок отделочных материалов в России характеризуется высокими темпами роста, основным катализатором которого выступает активное развитие строительной отрасли. В ближайшем будущем можно ожидать сохранения тенденции увеличения потребительской активности на рынке отделочных материалов, а также достаточной стабильности в темпах роста рынка.

Российские производители отделочных материалов активно осваивают рынок, все более тесня зарубежных конкурентов. Однако в настоящее время сохраняется тенденция к тому, что, если основным аргументом зарубежных производителей отделочных материалов является высокое качество товара, то для отечественных производителей такой аргумент – прежде всего более конкурентоспособная цена.

Проблема перевооружения производства и обновления технологий сегодня является весьма актуальной для отечественных производителей, поскольку, как отмечают эксперты, завтрашний день рынка – это борьба за качество, в которой производители, делающие ставку на низкокачественную дешевую продукцию, окажутся в аутсайдерах.

Состояние отрасли производства металлоконструкций

Использование металлических гофрированных конструкций в строительстве мостов, водопропускных труб, инженерных и защитных сооружений позволяет существенно снизить капитальные затраты и значительно ускорить процесс строительства. МГК являются хорошей альтернативой железобетонным трубам и другим сооружениям из ЖБИ. Благодаря долговечности, высоким эксплуатационным характеристикам, простоте монтажа и легкости транспортировки гофрированные металлоконструкции всё чаще используются в современном строительстве.

Одним из основных признаков возрождения экономики во всех странах считается активизация строительства. Возведение зданий и сооружений с применением металлоконструкций – один из наиболее быстрых способов строительства, позволяющий в короткий срок ввести в эксплуатацию объект и окупить затраты на строительство, используя объект по прямому назначению.

В условиях довольно жесткой конкуренции отечественных и зарубежных производителей российские заводы предлагают высокое качество металлоконструкций при условии, что изготавливаются они не на базах монтажников, а на производственных предприятиях с многолетним опытом производства

Основной составляющей в цене металлоконструкций является стоимость металлопроката. При этом рентабельность заводов металлоконструкций часто не достигает 10%, то есть продукция относительно недорогая.

Сегодня в связи с высоким развитием и массовым использованием средств автоматизированного проектирования все большее распространение получают облегченные тонкостенные металлоконструкции, что приводит к уменьшению металлоемкости конструкций и удешевлению строительства.

Но использование тонкостенных конструкций требует высокого качества производства и монтажа. Большое значение имеют также сроки выполнения работ на каждом этапе, поскольку чем раньше объект будет сдан в эксплуатацию, тем быстрее он начнет приносить заказчику прибыль.

Для успешной работы на рынке металлоконструкций в новых условиях приходится комплексно подходить к поставленной заказчиком задаче. В связи с этим наш завод приобрел линию по выпуску сэндвич-панелей последнего поколения фирмы Hilleng, которую мы запустили в производство 1 июля 2004 года.

Линия позволяет изготавливать как стеновые, так и кровельные панели, что является логическим завершением существовавшего производства по окраске рулонной оцинкованной стали, которая применяется для изготовления сэндвич-панелей.

В плане модернизации производства многие заводы металлоконструкций приобрели автоматические линии ведущих мировых производителей (итальянская компания FICEP, немецкая Messer и другие) для раскроя фасонного и листового металлопроката. В производстве металлоконструкций раскрой металлопроката наиболее полно поддается автоматизации, что позволяет резко ускорить процесс его обработки.

Но существует, как всегда, и другая сторона медали – автоматический раскрой хоть и делается с помощью компьютера, приводит к увеличению отходов металлопроката, что сказывается на себестоимости металлоконструкций не в сторону уменьшения.

Поскольку при изготовлении металлоконструкций используется сварка, то модернизация заключается в том, что на смену ручной сварке приходит автоматическая. Процесс резки металла также автоматизируется, и это повышает его качество.

Предложения современного рынка по изготовлению и монтажу металлоконструкций очень обширны, конкуренция огромна. Чтобы быть востребованной, фирма должна предоставлять весь комплекс услуг, начиная от проектирования (предпроектные проработки, рабочий проект, деталировочные чертежи).

Для транспортного строительства рынок предлагает широкий спектр металлостроительных конструкций, кроме того, эстакады, различного рода объекты для проведения ремонтных работ: крытые терминалы, склады.

Металлоконструкции востребованы, и спрос на них будет возрастать, что позволит предприятиям-производителям наращивать обороты и динамично развиваться.

В производстве металлоконструкций есть и перспективы развития, и перспективы применения новых технологий. На производстве металлоконструкций востребованы антикоррозийные технологии по очистке металла от ржавчины. Существует проблема нанесения цинковых покрытий на конструкции размером до 3х12 метров. Можно повысить качество сварки за счет применения новых видов оборудования.

Перспективы заключаются в том, что использование металлоконструкций при возведении объектов как промышленного, так и общественного назначения, будь то склад, цех или многоэтажный торговый комплекс, существенно сокращает сроки строительства. Все монтируется быстро на высокопрочных болтах, так что процесс этот подобен сборке конструктора. Новые технологии приходят в Россию с Запада. В Европе делается акцент на алюминий, на изготовление более легких конструкций без ущерба для прочности.

2.3 Анализ рынка Рынок строительных материалов по Сахалинской области продолжает расширяться. Основным стимулом к этому выступает рост жилищного строительства и общего благосостояния населения, оказывающие положительное влияние на спрос. Ремонт и строительство являются актуальными видами деятельности значимой части домохозяйства. На основе данных отдела статистики администрации города Южно-Сахалинска за 2004-2005 года, раскроем формирование потребностей в строительной продукции среди населения города. Наибольшую часть потребностей составляют сборные железо-бетонные изделия и металлоконструкции - около 55 %, строительно-отделочные материалы (т.е. шпаклевка, различные виды красок, обои, линолеум, кафель, сухие смеси, цемент и т.д.), около 25 %, остальные 20 % составляют инструменты малой механизации для строительных работ (т.е. угловые шлифмашинки, электролобзики, электромолотки, дрели, шуруповерты и т.д.), побочные материалы для строительства (т.е. кисти малярные, шпатели, малярный каток, метизы и т.д), трубы, металлопластик и т.д.Продвижение строительных металлоконструкций на рынке.

Реализация будет производится:

Сегментом рынка для товаров, производимых фирмой "Стройиндустрия", с географической точки зрения будет рынок города Южно-Сахалинска и близко расположенных к нему городов, в которых не существует фирм, занимающихся производством аналогичных товаров.

Далее, уже в рамках выделенного сегмента рынка, можно определить покупателей на товар. Это будут:

1. Государственные строительные фирмы, занимающиеся постройкой зданий промышленного назначения, жилых многоэтажных зданий, мостов, эстакад и т. п.;

2. Коммерческие строительные фирмы, занимающиеся аналогичной деятельностью;

3. Люди, ведущие строительство для себя (очень маленький сегмент, как правило, богатые люди, строящие большие дома).

Главным образом реализация металлоконструкций будет происходить в Центральной части Сахалинской области 55% (всех реализуемых строительных материалов), на втором месте города, граничащие с Центральной частью Сахалинской области, такие как г. Анива, Корсаков, Долинск, Холмск и др. на них приходится 27,5 %. На Северные районы Сахалинской области, такие как г.г. Макаров, Углегорск, Поронайск и др., приходится 17 % всех реализуемых строительных материалов.

2.4 Описание товараПроводя анализ рынка Сахалинской области, были сделаны выводы, что наибольшим спросом пользуются строительно-отделочные материалы. Поэтому было принято решение о производстве и реализации металлоконструкций.

Общие характеристики товара.

Металлические конструкции представляют собой строительные конструкции, применяемые, как несущие в каркасах зданий и других инженерных сооружениях (стальные металлические конструкции), в большепролётных покрытиях, обшивках стеновых и кровельных панелей (алюминиевые металлические конструкции).

Металлические конструкции обладают следующими характеристиками позволяющими применять их в разнообразных сооружениях:

- надёжность;

- лёгкость;

- индустриальность;

- непроницаемость.

Фирма «Стройиндустрия» обладает:

- складскими площадями 250 кв.м;

- производственными площадями 1200 кв.м;

- фирменным магазином

Необходимо выбрать и организационно-правовую форму создаваемой фирмы. А как видно из выше сказанного, выбор ни чем не отличается от организационно правовых форм со 100% российским капиталом. Исходя из этого, организационно правовой формой совместного предприятия выбираем общество с ограниченной ответственностью (ООО).

Общество с ограниченной ответственностью является одной из наиболее популярных во всем мире и в России организационно-правовых форм предпринимательства. Обществом с ограниченной ответственностью (ООО) признается учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли, размеры которых определены учредительными документами. Участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью ООО, в пределах стоимости внесенных ими вкладов. Участники общества с ограниченной ответственностью, внесшие вклады не полностью, несут солидарную ответственность по обязательствам ООО в пределах стоимости неоплаченной части вкладов каждого из участников. Участник общества с ограниченной ответственностью вправе в любое время выйти из данного общества независимо от согласия других его участников, при этом ему должна быть выплачена стоимость части имущества, соответствующей его доле в уставном капитале ООО. Он может также продать или уступить свою долю в уставном капитале общества или ее часть одному или нескольким участникам данного общества, а также третьим лицам. В случае несостоятельности (банкротства) общества с ограниченной ответственностью по вине его участников или по вине других лиц, которые имеют право давать обязательные для общества указания (или другим образом определять его действия), на указанных участников или других лиц в случае недостатка имущества ООО может быть возложена субсидиарная ответственность по его обязательствам.

Прежде чем общество с ограниченной ответственностью начнет свою деятельность, оно должно быть учреждено. Следовательно, участники такого общества, договаривающиеся между собой о его создании, становится учредителями общества с ограниченной ответственностью.

Учредители ООО заключает между собой учредительный договор (если общество создается одним-единственным учредителем, он учредительный договор сам с собой, разумеется, не заключает). Принятые в дальнейшем в ООО участники учредителями данного ООО не становятся ни при каких обстоятельствах, и это рождает возможность существенного разграничения прав учредителей и участников в учредительном договоре.

Кроме учредительного договора учредители общества с ограниченной ответственностью в обязательном порядке утверждают устав ООО. И в уставе, и в учредительном договоре общества с ограниченной ответственностью, помимо других сведений, обязательно должно быть указано на условия:

- о размере уставного капитала общества с ограниченной ответственностью;

- о размере долей каждого из участников общества с ограниченной ответственностью;

- о размере, составе, сроках и порядке внесения ими вкладов в уставный капитал ООО, а также об ответственности их за нарушение обязанностей по внесению указанных вкладов;

- о составе и компетенции органов управления обществом с ограниченной ответственностью и порядке принятия ими решений, в том числе о вопросах, решения по которым принимаются единогласно или квалифицированным большинством голосов. Полное фирменное наименование общества с ограниченной ответственностью на русском языке, которое упоминается в уставе общества и в учредительном договоре, должно содержать слова "общество с ограниченной ответственностью" и полное название.

- Обществу с ограниченной ответственностью необходимо обзавестись круглой печатью, содержащей полное фирменное наименование данного общества на русском языке и указание на место его нахождения.

Таким образом, собрав все учредительные документы необходимо их вместе с заявлением о регистрации отдать в государственную регистрационную палату города. После того, когда будет получено решение о регистрации и фирма будет внесена в государственный реестр она становится юридическим лицом. После этого необходимо зарегистрировать фирму в налоговых и статистических службах города и купить лицензию на право осуществления предпринимательской деятельности в данной сфере. После того как фирма полностью оформлена и получены все соответствующие документы предприятие может начинать осуществление своей деятельности.

Похожие работы

... Главного тюремного управления, распоряжениями и приказами Восточносибирского и Приамурского генерал-губернаторов, губернаторства Приморской области, а также администрацией Корсаковской тюрьмы. 2. История градостроительного развития г.Южно-Сахалинск 2.1 Село Владимировка, каторжный Сахалин, 1882 – 1905 гг. Первыми жителями его стали ссыльнокаторжные, водворенные на Черную речку для " ...

... связей, ключевая роль, то есть наибольшее количество функций и полномочий, имеет Министерство экономического развития и внешних связей. 1.3 Создание регионального центра международного сотрудничества в Хабаровском крае Современный инструментарий развития внешнеэкономических связей субъекта [40]: - заключение соглашений с правительством, организациями иностранных государств; - открытие ...

... и независимыми экспертами в целях обеспечения оптимального соотношения между социальными, экономическими и экологическими факторами, которое принесет пользу всем, кто вовлечен в реализацию проекта «Сахалин-2» – Российской Федерации, ее населению, покупателям и акционерам компании. Sakhalin Energy осуществляет многомиллионный проект по модернизации инфраструктуры острова Сахалин – модернизирует и ...

... время широкую популярность. Возможно, это связано с повышением финансового благополучия ЗАО «РЖД», а также с появлением возможности «испробовать на себе» новейшие достижения науки в области строительства контактной сети для железной дороги. Таким образом, увеличение спроса такого рода услуги привело к повышению предложения, а, следовательно, к увеличению количества фирм, конкурирующих в этой ...

0 комментариев