Содержание бизнес-плана

РАЗРАБОТКА БИЗНЕС-ПЛАНА ООО «СТРОЙИНДУСТРИЯ»

Маркетинговый план

Организационный план

Правовое обеспечение проекта

Финансовый план

ОЦЕНКА ЭФФЕКТИВНОСТИ БИЗНЕС-ПЛАНА

ОСНОВЫ БЕЗОПАСНОСТИ ЖИЗНЕДЕЯТЕЛЬНОСТИ В ООО «СТРОЙИНДУСТРИЯ»

Так как в цеху много воды целесообразно используется водооборотная система с отстойниками и водонасосной станцией

Навигация

ОЦЕНКА ЭФФЕКТИВНОСТИ БИЗНЕС-ПЛАНА

Проект создания предприятия, действующего на рынке строительных работ г. Южно-Сахалинска

164086

знаков

31

таблица

10

изображений

3. ОЦЕНКА ЭФФЕКТИВНОСТИ БИЗНЕС-ПЛАНА

Для того чтобы принять окончательное решение о реализации данного проекта нужно оценить его экономическую эффективность. Экономическая эффективность проекта - это результативность экономической деятельности, определяемая отношением полученного экономического эффекта (результата) к затратам, обусловившим получение этого эффекта.

Экономическая эффективность проекта оценивается в течение расчетного периода, охватывающего временной интервал от начала проекта до его реализации. Начало расчетного периода рекомендуется определять как дату начала вложения средств в проект.

В качестве основных показателей, используемых для расчета экономической эффективности инвестиционного проекта, применяются:

1) РВ (Payback Рeriod) - период окупаемости проекта;

2) DPB (Discounted payback period) - дисконтированный период окупаемости;

3) ARR (Average rate of return) - средняя норма рентабельности;

4) NPV (Net Present Value)- чистая приведенная стоимость;

5) IRR (Internal Rate of Return) - внутренняя норма доходности

6) PI (Profitability Index) - доходности инвестиций;

Рассмотрим методику расчета данных показателей.

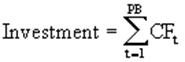

1. Периода окупаемости проекта:

Период окупаемости - это время, требуемое для покрытия начальных инвестиций за счет чистого денежного потока, генерируемого инвестиционным проектом.

Расчет показателя:

где Investments - начальные инвестиции;

CFt - чистый денежный поток месяца;

PB - период окупаемости.

Для того, что бы проект мог быть принят, необходимо чтобы срок окупаемости был меньше длительности проекта.

РВ = 3 000 000 : (( 3 903 618 + 5 657 417 + 7 835 731) : 36)) = 3 000 000 : 483243,50 = 6,2

Как видим из расчета, период окупаемости проекта составляет 6 месяцев. Именно за этот период окупятся первоначальные инвестиции в сумме 3 млн. руб.

Срок проекта составляет 36 месяцев, соответственно окупаемость проекта гарантированная, что позволяет сделать выводы о привлекательности данного проекта.

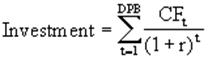

Однако реализация бизнес-плана осуществляется во времени (в течение 3-х лет), поэтому установлена годовая ставка дисконтирования в размере 20 %. Для определения окупаемости проекта с учетом ставки дисконтирования нам необходимо рассчитать дисконтированный период окупаемости.

Дисконтированный период окупаемости рассчитывается аналогично простому периоду окупаемости, однако при суммировании чистого денежного потока производится его дисконтирование.

Расчет показателя:

где Investments - начальные инвестиции;

CFt - чистый денежный поток месяца;

r - годовая ставка дисконтирования;

DPB - дисконтированный период окупаемости.

DPB = 3000000 : ((3903618 : (1+0,20) + 5657417 : (1+0,2)+7835731 : (1+0,2) / 36 ) = 3000000 : ((3253015+3928762+4534567) /36) = 3000000: 325454 = 9,2

Как видим из расчета, дисконтированный период окупаемости проекта составляет 9 месяцев, что на 2 месяца больше простого периода окупаемости, однако дисконтированный период окупаемости проекта так же меньше общего срока проекта (36 мес.), соответственно проект имеет экономическую целесообразность.

Еще один показатель, определяющий экономическую эффективность проекта, является средняя норма рентабельности.

Средняя норма рентабельности представляет доходность проекта как отношение между среднегодовыми поступлениями от его реализациями и величиной начальных инвестиций.Расчет показателя:

где Investments - начальные инвестиции

CFt - чистый денежный поток проекта

N - длительность проекта (в годах);

ARR- средняя норма рентабельности.

ARR = (3903618+5657417+7835731): (3 * 3000000) = 17396766 : 9000000 = =1,93

Получили среднюю норму рентабельности равную 193 %. Этот показатель определяет норму дохода на каждый вложенный рубль. Как видим по нашему проекту предприятие (инвестор) получает 93% доходности от вложений в проект. Полученная норма очень высокая, что позволяет сделать вывод о высокой доходности данного проекта и не только быстрой окупаемости, но и о дальнейшей эффективной работе по данному направлению торговли.

Поскольку денежные средства распределены во времени, то и здесь фактор времени играет важную роль.

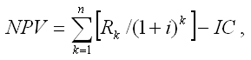

При оценке инвестиционных проектов используется метод расчета чистого приведенного дохода, который предусматривает дисконтирование денежных потоков: все доходы и затраты приводятся к одному моменту времени.

Центральным показателем в рассматриваемом методе является показатель NPV (Net Present Value) чистой приведенной стоимости – текущая стоимость денежных потоков за вычетом текущей стоимости денежных оттоков. Это обобщенный конечный результат инвестиционной деятельности в абсолютном измерении.

При разовой инвестиции расчет чистого приведенного дохода можно представить следующим выражением:

|

|

где Rk – годовые денежные поступления в течение n лет, k = 1, 2, …, n;

IC – стартовые инвестиции;

i – ставка дисконтирования;

NPV- чистая приведенная стоимость.

Важным моментом является выбор ставки дисконтирования, которая должна отражать ожидаемый усредненный уровень ссудного процента на финансовом рынке. Для определения эффективности инвестиционного проекта в качестве ставки дисконтирования используется средневзвешенная цена капитала, используемого предприятием для финансирования данного инвестиционного проекта. В нашем случае чистая приведенная стоимость составит:

NPV = (3903618/ (1+0,2) + 5657417/ (1+0,2) + 7835731/(1+0,2)) - 3000000= 3253015+ 3928762+4534567-3000000=8 716 344

Показатель NPV является абсолютным приростом, поскольку оценивает, на сколько приведенный доход перекрывает приведенные затраты:

· при NPV > 0 проект следует принять;

· при NPV < 0 проект не принимается,

· при NPV = 0 проект не имеет ни прибыли, ни убытков.

По данным расчетам можно сделать вывод, что NPV проекта больше 0, то есть приведенный доход покрывает общую сумму приведенных затрат и в абсолютном показателе составил + 8 716 344 руб.

Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия данного проекта. Одно из важных свойств данного критерия, что показатель NPV различных проектов можно суммировать, поскольку он аддитивен во времени. Это позволяет использовать его при анализе оптимальности инвестиционного портфеля.

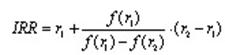

Для дальнейшего определения целесообразности нашего проекта рассчитываем внутреннюю доходность проекта. Под Внутренней доходностью (нормой рентабельности инвестиции - IRR) понимают значение коэффициента дисконтирования, при котором NPV проекта равен нулю.

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

На практике любое предприятие финансирует свою деятельность, в том числе и инвестиционную, из различных источников. В качестве платы за пользование авансированными в деятельность предприятия финансовыми ресурсами оно уплачивает проценты, дивиденды, вознаграждения и т.п., т.е. несет некоторые обоснованные расходы на поддержание своего экономического потенциала.

Показатель, характеризующий относительный уровень этих расходов, можно назвать "ценой" авансированного капитала (CC).

Определим норму рентабельности инвестиций нашего проекта. Для этого выбираются два значения коэффициента дисконтирования r1<r2 таким образом, чтобы в интервале (r1,r2) функция NPV=f(r) меняла свое значение с "+" на "-" или с "-" на "+". Далее применяют формулу:

,

,

где r1 — значение табулированного коэффициента дисконтирования, при котором f(r1)>0 (f(r1)<0);

r2 — значение табулированного коэффициента дисконтирования, при котором f(r2)<О (f(r2)>0)

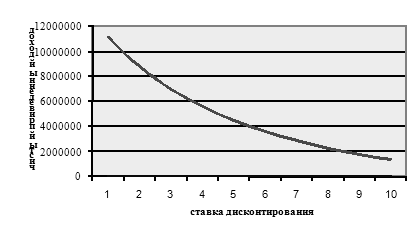

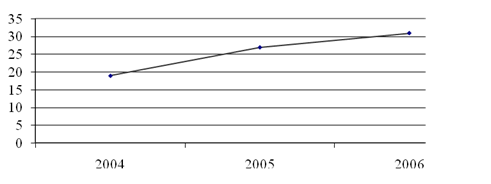

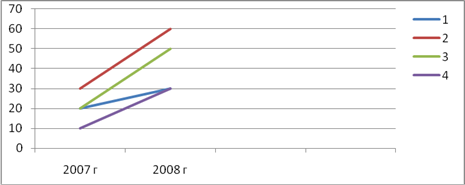

Таблица 34

Расчет ставки дисконтирования

| Ставка дисконтирования ( r ) | NPV ( f ( r )) |

| 0,1 | 11 111 395,55 |

| 0,2 | 8 716 343,36 |

| 0,3 | 6 916 926,50 |

| 0,4 | 5 530 322,92 |

| 0,5 | 4 438 517,63 |

| 0,6 | 3 562 710,03 |

| 0,7 | 2 848 727,03 |

| 0,8 | 2 258 368,30 |

| 0,9 | 1 764 088,68 |

| 1 | 1 345 629,63 |

Рис.1. Чистый приведенный доход

Для расчета берем значения r1 = 0,2 r2=0,7

IRR= 0,2+(8716343,36/(8716343,36-2848727,03))* (0,7-0,2) = 0,2+ 0,74=0,94 или 94%.

![]()

где Investments - начальные инвестиции;

CFt - чистый денежный поток месяца;

IRR - внутренняя норма рентабельности.

(3903618/(1+0,94)+5657417/(1+0,94)+7835731/(1+0,94)-3000000 = 0

4589154,48-3000000 >0

По сути IRR характеризует ожидаемую доходность проекта. Если IRR превышает цену капитала, используемого для финансирования проекта, это означает, что после расчетов за пользование капиталом появится излишек, который достается предприятию. В проекте IRR превышает цену капитала и следовательно, принятие проекта, в котором IRR больше цены капитала, повышает благосостояние предприятия. Так, если:

IRR > CC. то проект следует принять;

IRR < CC, то проект следует отвергнуть;

IRR = CC, то проект ни прибыльный, ни убыточный.

По расчетам проекта IRR >CC, следовательно, проект следует принять.

Заключительным этапом оценки эффективности проекта является определение Индекса рентабельности (Profitability Index, PI) Индекс рентабельности (PI) рассчитывается по формуле:![]()

PI= ((3903618/(1+0,2) + 5657417/(1+0,2)+ 7835731/(1+0,2))/3000000=

= 11716344/3000000 = 3,9

Очевидно, что данный проект имеет высокий индекс рентабельности 3,9 так как нормативные данные при РI > 1, то проект следует принять;

РI < 1, то проект следует отвергнуть;

РI = 1, то проект ни прибыльный, ни убыточный.

В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV, либо при комплектовании портфеля инвестиций с максимальным суммарным значением NPV.

Следовательно, расчет индекса рентабельности так же подтверждает не только экономическую целесообразность проекта, но и существенные экономические выгоды для инвесторов данного предприятия.

Cведем все расчеты в таблицу 3.1

Таблица 3.1

Расчет показателей эффективности

| Показатель | Обозначение | Полученное значение |

| Период Окупаемости | PB | 6 мес. |

| Дисконтированный период окупаемости | DPB | 9 мес. |

| Средняя норма рентабельности | ARR | 1,93 |

| Чистый приведенный доход | NPV | 8 761 344 руб. |

| Внутренняя доходность | IRR | 94% |

| Индекс рентабельности | PI | 3,9 |

Оценка эффективности проекта показывает, что все экономические показатели выше нормы. Таким образом, можно сделать вывод, что решение о развитии нового вида деятельности экономически обосновано.

Похожие работы

... Главного тюремного управления, распоряжениями и приказами Восточносибирского и Приамурского генерал-губернаторов, губернаторства Приморской области, а также администрацией Корсаковской тюрьмы. 2. История градостроительного развития г.Южно-Сахалинск 2.1 Село Владимировка, каторжный Сахалин, 1882 – 1905 гг. Первыми жителями его стали ссыльнокаторжные, водворенные на Черную речку для " ...

... связей, ключевая роль, то есть наибольшее количество функций и полномочий, имеет Министерство экономического развития и внешних связей. 1.3 Создание регионального центра международного сотрудничества в Хабаровском крае Современный инструментарий развития внешнеэкономических связей субъекта [40]: - заключение соглашений с правительством, организациями иностранных государств; - открытие ...

... и независимыми экспертами в целях обеспечения оптимального соотношения между социальными, экономическими и экологическими факторами, которое принесет пользу всем, кто вовлечен в реализацию проекта «Сахалин-2» – Российской Федерации, ее населению, покупателям и акционерам компании. Sakhalin Energy осуществляет многомиллионный проект по модернизации инфраструктуры острова Сахалин – модернизирует и ...

... время широкую популярность. Возможно, это связано с повышением финансового благополучия ЗАО «РЖД», а также с появлением возможности «испробовать на себе» новейшие достижения науки в области строительства контактной сети для железной дороги. Таким образом, увеличение спроса такого рода услуги привело к повышению предложения, а, следовательно, к увеличению количества фирм, конкурирующих в этой ...

0 комментариев